※2017年12月期決算データ反映、BSデータ追加、コメント更新(2018/6/3)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はグラクソ・スミスクライン(GSK)をご紹介します。GSKは英国ロンドンに本社を置く製薬メーカーでADRとしてNY市場に上場しています。

GSK財務情報等

基本情報

| 会社名 | グラクソ・スミスクライン |

| ティッカー | GSK |

| 創業 | 1999年 |

| 上場 | |

| 決算 | 12月 |

| 本社所在地 | ロンドン |

| 従業員数 | 約10万人 |

| セクター | ヘルスケア |

| S&P格付 | 未調査 |

| 監査法人 | 未調査 |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

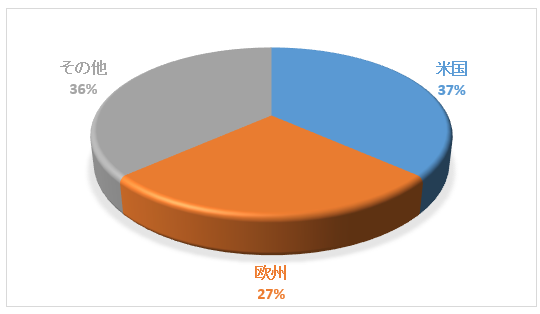

地域別売上高

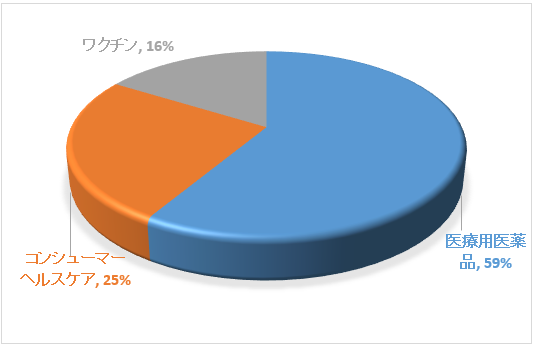

事業構成

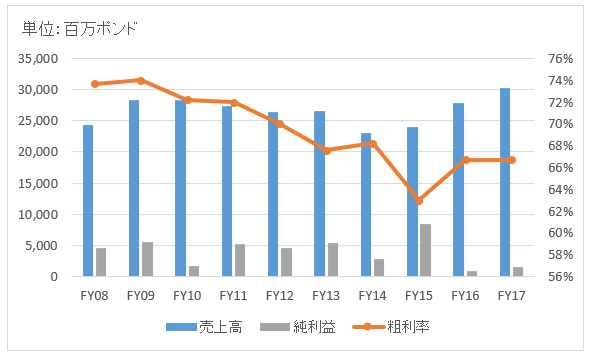

業績

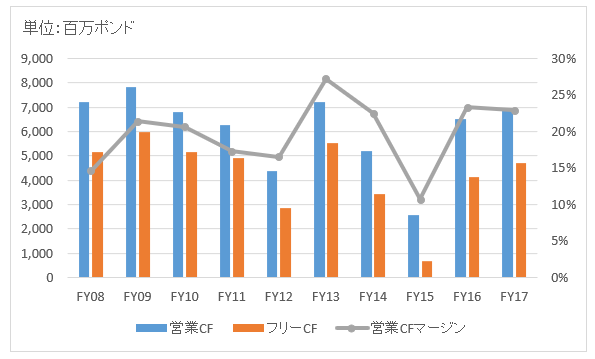

キャッシュフロー

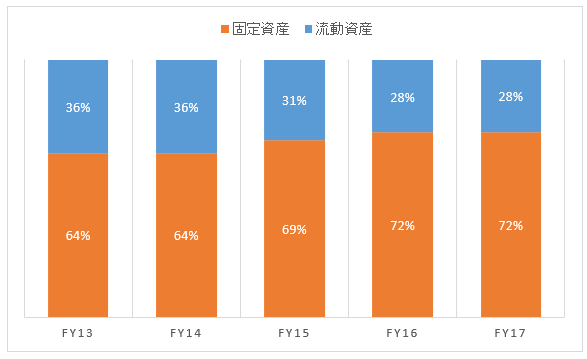

バランスシート

資産

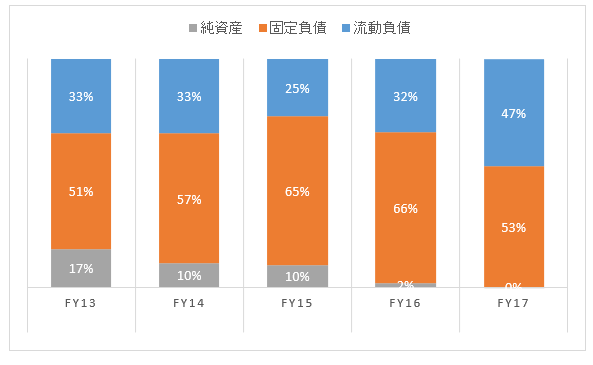

負債純資産

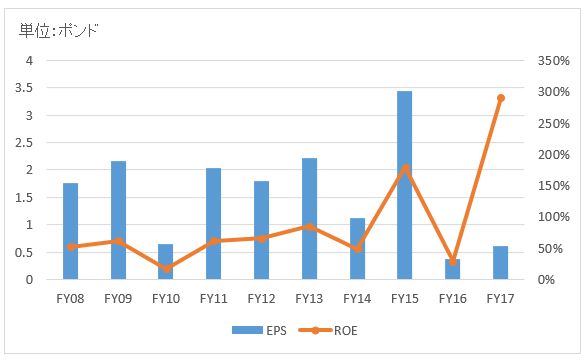

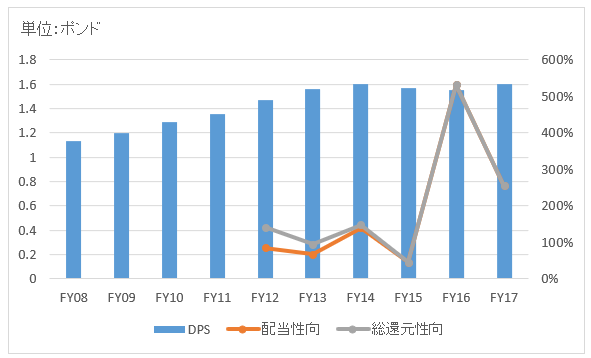

株主還元

バリュエーション指標等(2018/6/3時点)

PER:46.6倍 最新情報はこちら

配当利回り:5.2% 最新情報はこちら

配当性向:73% 最新情報はこちら

感想

グラクソ・スミスクライン(GSK)は、英国ロンドンに本社を置く製薬企業です。

グラクソ・ウエルカムplcとスミスクライン・ビーチャムplcが2000年に合併してできた企業ですが、その歴史は古いです。「グラクソ(Glaxo)」という名称が初めて商標登録されたのは1906年のことで、今から100年以上も前のことです。グラクソとは幼児用の粉ミルクの製品名でした。

かつては売上高グローバルトップの地位にありました。現在では順位を落としているものの、米メルクやサノフィに匹敵する売上規模を誇るグローバル企業です。米国や欧州を中心に世界150カ国でビジネスを展開しています。

事業ポートフォリオは、医療用医薬品・ワクチン・コンシューマーヘルスケアの3つがあります。

医薬品の売上高が全体の約6割を占めます。呼吸器疾患やエイズウイルス(HIV)治療薬に強みがあります。

GSKのワクチン部門は世界をリードする存在で、髄膜炎ワクチンなど20以上の製品を持ちます。

コンシューマーヘルスケアとは具体的には、「シュミテクト」や「ポリデント」、「ポリグリップ」などがあります。

余談ですが、私は最近歯がしみるので「シュミテクト」を愛用しております(←結局、神経取りましたorz)。シュミテクトの裏面を見ると確かに「グラクソ・スミスクライン・コンシューマー・ヘルスケア・ジャパン株式会社」と記載がありました。まさか自分が今GSKの製品にお世話になっているとは思ってもみなかったです。

GSKは2015年にノバルティス(NVS)と大規模な事業再編を実施しています。大まかにまとめると以下の3点です。

・GSKの抗がん剤事業をNVSに売却

・NVSのワクチン事業をGSKが買収

・GSKとNVSのコンシューマーヘルスケア部門を統合

GSKの業績を支えているのは、医薬品部門です。呼吸器疾患、HIV、がん領域に研究開発リソースを集中させています。2017年のR&Dコストは44億ポンドと前年の36億ポンドから大きく増加しています。HIV、呼吸器関連の開発コストが増加したことが主な要因です。

財務諸表を確認してみましょう。

売上高は過去10年見ると概ね横ばいで推移してきましたが、FY15から上昇傾向です。FY17は300億ポンドと前年比で8%成長しました。為替の影響(ポンド安)という追い風があったものの、為替の影響を無視しても増収を達成しています。医薬品、ワクチン、コンシューマー・ヘルスケア3部門すべてで増収でした。特にワクチン事業は12%増と大きく伸びています。ノバルティスからの事業買収が寄与しています。

FY15に純利益が大きく伸びていますが、これはノバルティスに抗がん剤治療部門を売却したことによる事業売却益を計上しているためで一時的なものです。調整後EPSには反映されません。

FY16に純利益が大幅に縮小しています。これは理由が推測できなかったので20-Fレポート(日本で言う有価証券報告書)を確認しました。が、、それでも私の英語力ではいまいち読解できませんでした(汗)。どうやらFY16末に負債の再評価損失を計上しているようです。日本にはない会計処理です。少なくともFY16の調整後利益はFY15より伸びています。なので、FY16の純利益が減少しているのは心配無用です。

んでもって、FY17も相変わらず臨時項目が純利益を押し下げています。米国の税制改革です。約16億ポンドの税金コストを認識しています。実績PER46倍は実態を示していませんのでご注意ください。

キャッシュフローは安定してプラスです。FY15に営業CFとフリーCFが減少しているのは、事業再編絡みによるものでしょう。営業CFマージンは20%以上あり高収益です。ファイザーやメルクには一歩及ばない印象ですが。

バランスシートを見てみましょう。先ず目立つのが純資産の薄さです。2017年12月末時点で若干ですが債務超過(純資産マイナス)になっています。もともと自己資本比率が低めだったところに、FY16に上述の負債の再評価損を計上した影響で純資産がマイナスになっています。自社株買いはここ3年行っていないですし、積極的な株主還元が債務超過の原因とは言い難いです。とは言え、営業キャッシュ創出力は十二分なので資金繰りに問題はありません。総資産の約7割が固定資産です。主には過去の買収に伴うのれん・無形資産、ソフトウェアなどです。

配当はここ数年あまり伸びていません。配当性向は70%超あり、当面は大きな増配は期待できなさそうです。ただ配当利回りは5%以上あります。なお、株主還元のグラフを見るとFY16とFY17の配当性向がぶっ飛んでいますが、これは上述の一時コストが純利益を押し下げているためです。

GSKは英国ADRなので現地源泉課税がありません。高配当ですしNISAでヘルスケアセクターに投資したいときに有力候補になろうかと思います。

こんばんは。

実は前からGSKを狙っていて、その時の株価は$39.5ぐらいだったのですが、

会社を分析しているうちに$41になってしまってました^^; あの時買っとけばよかったなぁ。

長期で見るとまだ割安な感じはしますが、Hiroさんの意見はいかがでしょうか?

(すいません、なんか単純な質問で・・・)

こんばんは。

GSKは高配当だけあって、株価は上下しながらも横ばいが続いていますね。

2013年あたりから40ドル~50ドルのレンジです。

「あの時買っておけばよかったなあ」は投資家あるあるですね笑。

私はブリストルマイヤーズを買っておけばよかったな~と若干後悔しています。

結局メドトロニックに投資しましたが、少なくとも短期的にはBMYの圧勝です。

まあ目先の株価気にしても仕方ないですがね。

GSKか割安かどうか、、難しいご質問ですね。

結論から言えば、特に割安とは思っていません。

株価がここ4年横ばいといっても、売上高・利益も横ばいですから妥当です。

予想PERは14倍程度ですが、過去のEPS成長率からみて妥当だと感じます。

配当性向は70%近く有り余裕があるわけではありません。

GSKのキャッシュフロー計算書を眺めると、結構頑張って配当水準を維持しているように感じます。

フリーCFでは配当金を賄えず、銀行からお金を調達しています。

よほど急激に業績が改善しない限り、大きな増配は期待できないと思われます。

ということで、総合的に見てGSKの株価は妥当なレベルで割安ではないと見ております。

ただ、私はGSKのように目一杯配当を払っている優良企業は長期投資に適していると考えています。

日本企業のように余計な資本を貯め込むことがなく還元しているので、資本が無駄に消耗するリスクが小さいです。

GSKは製品ポートフォリオも多様ですから、このような資本政策が可能なのだと思います。

コーポレートガバナンスもしっかりしているのでしょう。

個人的な意見ですので、ご参考までに。

NISAでGSKに投資するか真剣に検討中です。

他にも欲しい銘柄あるので、悩みますが。

AT&Tも欲しいです。

高配当銘柄ばかりに目がいっちゃいます。

こんばんは。

本日GSKが急落して$38台になってます。

材料探したのですが私の検索力の無さなのか見つけられませんでした。

んー、思わず買いそう(笑) ですが、理由が知りたいところですね。

こんばんは。

ご連絡ありがとうございます。

私も今しがたスマホで株価確認したところ、▲5.7%と急落しています。

決算発表でしたっけ??

すみません私も今すぐには材料がわかりません。

明日以降、もし何かわかれば再度コメントしますね。

私もGSKは投資候補なので気になります。

今日は久しぶりに相場全体が荒れてますね。

最近凪相場だったので、この程度の荒れ具合で不安を感じます。

こんにちは。

GSK $36台になってますが、下落原因はこれのようです。

減配は投資家に影響大きいんですね。

一時的な下落かと思ってるのですが。

“消費者向けヘルスケア事業において同社が150億ドル規模の合併・買収(M&A)を検討している可能性から、投資家らは減配を懸念した。”

https://jp.reuters.com/article/europe-market-summary-1025-idJPKBN1CU2UH?il=0

GSK以外にTを前向きに投資候補にしてます。

こんにちは。

情報のご提供ありがとうございます。

そういうことでしたか。

M&A実施を発表すると、どうしても買収企業の株価は下がりがちですよね。

昨日も医療保険エトナを買収すると発表したCVSヘルスの株価が、下落していました。

ただいくら買収企業の資金を圧迫するといっても普通は減配にまではなりません。

GSKの場合、もともとギリギリの線で配当を維持してきた感じがしますので、150億ドル規模のM&Aとなると減配のリスクがあるとマーケットが感じているのでしょうね。

M&Aの資金は外部から調達するはずですが。

GSKの投資、引き続き検討しています。

Tは利回りが魅力的ですよね。

Tも検討しています。