私はディフェンシブ株を中心にポートフォリオを組んでいます。

「ディフェンシブ」って英語は、日本語では「防御」と言うのが適切でしょうか。

サッカーやバスケなどのスポーツでもディフェンスって言葉を使いますよね。防御というか守備ですね。ディフェンシブ株とは守備が強い銘柄です。サッカーで言えばバルセロナのピケやレアルのマルセロみたいな感じかな。プロ野球で言えば元阪神の新庄や広島の菊池、ソフトバンクの今宮みたいな感じでしょうか。

とにかくディフェンシブ株は守備が強いんです。株式投資の世界で守備が強いとはどういうことかと言えば、不況の時にも業績が悪化しにくく、常に安定した四半期利益を稼げる企業ということです。景気安定株と言い換えてもいいです。生活必需品セクターやヘルスケアセクターが典型です。不況になってボーナスが減っても、お茶やティッシュはいつも通り買い続けますよね。景気に関係なく病気になる時はなっちゃいますよね。

個人的に、もっとも守備力が高いと思うのは飲料メーカーです。

ディフェンシブ銘柄を具体的に例示すれば、

プロクター&ギャンブル(PG)

コカ・コーラ(KO)

ペプシコ(PEP)

アンハイザー・ブッシュ・インベブ(BUD)

ジョンソン&ジョンソン(JNJ)

マコーミック(MKC)

ユニリーバ(UL)

などがぱっと思いつきます。

私も含め、これらディフェンシブ株に投資している米国株投資家さんは多いと思います。

あなたは、なぜディフェンシブ株に投資をしているのですか?

それはもちろん、ディフェンシブ株への(長期)投資が儲かると思っているからですよね。

そりゃそうです、投資は金儲けの手段ですから。金が手に入らないなら投資なんてやる意味ないですよね。コーラが大好きでコカ・コーラ(KO)を応援したいからKOに投資しているのですか?もしかしたらそういう思いもあるかもしれませんが、そうであったとしても最終的な投資リターンがないと意味ないですよね。

そう、私もディフェンシブ株を長期保有すれば儲かると、S&P500を超えると信じて投資を続けています。

ですが正直言って、10年~20年レベルの投資期間でディフェンシブ株が市場平均を超えると期待するのは相当甘いと思います。そもそもディフェンシブ株は本質的に投資リターンが小さいと考えるべきです。

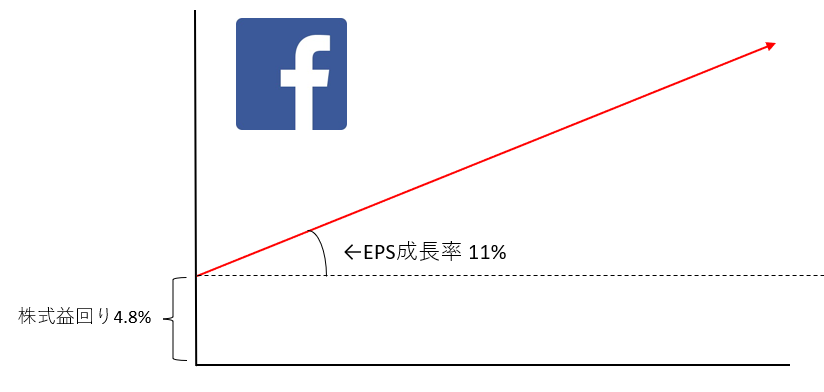

株式投資が社会に与えている価値

収益が安定しているディフェンシブ銘柄は概して市場平均よりPERが高く20倍を超える銘柄も珍しくありません。PERで考えれば、ディフェンシブ銘柄に高いリターンを望めないのは当然という意見があります。

それはその通りだと思います。が、一旦PERとか配当利回りとかそういう数字の説明は横に置きます。もう少し抽象的に考えてみましょう。

詐欺、横領、窃盗を除けばお金を稼ぐ手段はただ一つです。社会に価値貢献するということです。世の中は仕事で出来ています。一人一人が自分(家族)以外の他人の生活を支えているからこそ、こんなに豊かな日本経済が実現しています。私は上場企業の経理として、正確な決算書を作成して投資家を始めとする利害関係者の皆様に正しい情報を提供することで、社会のお役に立てているつもりです(それを実感する場面は少ないですが・・)。その仕事に対する報酬としてお給料を頂いています。

「お金を稼ぐ=社会への価値貢献」です。お金は社会からの「ありがとう」の気持ちであるという言葉を聞いたことがありますが、まさにその通りだと思います。これは綺麗ごとでもなんでもなくお金の本質を示しています。

株式投資でお金を稼ぐことができます。しかも投資元本と投資期間によっては億単位の収入になる可能性すらあります。若い頃から投資を始めれば、サラリーマンの生涯収入以上の投資収益を得られるチャンスすらあります。

なんで、株式投資でそんな大金を稼ぐことができるのでしょうか?

繰り返しですが、お金を(長期的に)稼ぐにはどこかしらで社会に価値貢献しているはずです。

株式投資をすることで、どこでどう社会に貢献しているのでしょうか?

それは、「企業のビジネスリスクを負担する」という価値貢献です。

人がやりたがらないことをするのも仕事の一つです。米国ではエレベーター修理人は年収が高いそうです(約8万ドル)。熟練が必要なのも高給の理由の一つですが、厳しい肉体労働でなり手が少ないというのも高給の理由です。狭く汚い場所を腹ばいになって進まなくてはなりません。

株式相場は毎日変動します。2018年はボラティリティも復活して投資家の不安が高まっています。誰だって自分の大事な財産を株式マーケットに置きたくなんてないですよ。毎日自分の財産が変動するのは普通は嫌なもんです。価値が変動しても最終的に価値が上がるならまだいいですが、株式は最悪紙切れになるリスクがあります。紙切れにならなくても、リーマンショックのような金融危機で価値が半減することもあり得ます。

マーケットがグワングワン変動する理由は、企業のビジネスの将来が常に不確実だからです。その不確実性を受け入れることが(長期)投資です。そこに株式投資家の価値があります。人がやりたがらないことをやるという価値です。

株式投資の利益(配当)の源は企業の利益です。それは間違いないことです。企業が利益を出してくれるから配当が増えて、投資家は報われます。ですが、企業の利益は投資家の価値貢献ポイントではありません。企業が利益を出せるのは、経営者や従業員が日夜頑張って働いてくれているからです。企業の利益に株主、特に末端の個人株主が貢献できることは何もありません。

株主は経営者と従業員を信じて株を持ち続けるのみです。経営者が判断ミスを犯して株式の価値が半減するかもしれないけど、それを承知の上でリスクを取り続けることが株主としての価値貢献ポイントです。

株主がリスクを取ってくれるから従業員は安心して働けます。企業の業績が悪化しても従業員は給料をもらい続けることができます。株主がリスクを取っているから、経営者は果敢なM&Aなど思い切った経営判断ができます。もし経営に失敗したら自分の全財産が吹っ飛ぶ状況ならば、並みの経営者はリスキーな成長投資はできないでしょう。他人の(株主の)お金なら安易に使って良いというわけでは決してありませんが、他人の(株主の)お金だからこそリスクを取った経営がし易いという面は絶対にあるはずです。

ディフェンシブ株の事業リスクは低い=ディフェンシブ株のリターンは低い

株式投資で儲けることができるのは、企業のビジネスリスクをテイクし続けるからです。株式収入とはリスクに対する報酬です。体を動かして汗水たらすわけではありません。むしろどんな時も動じることなく動かないことが価値に繋がります。

ここで考えるべきことがあります。

それは、ビジネスリスクの大きさは企業によって違うということです。

たとえば、創業2年目のバイオベンチャー企業のビジネスリスクはメチャクチャ高いでしょう。まだワンマン経営者が勢いで会社を引っ張ている段階で会社組織なんてない状況です。事業も特定の製品1つに依存しているかもしれません。事業リスクは大きいです。リスクが大きいからこそ、そのリスクを負担した者に対する報酬は大きくなります。ベンチャーキャピタルはそうやって高いリスクを取ることで莫大な収益を上げています。

ハイリスク・ハイリターンです。マーケットが合理的ならば、リスクが高い企業の株価は相対的に割安になって高いリターンが見込めるはずです。無論、事業が頓挫して株式が無価値になる恐れもあります。

自分のリスク許容度を把握したうえで、どこまでリスクを取るのか考えなくてはなりません。投資はリスク管理が重要です。

では、ディフェンシブ銘柄のリスクはどの程度でしょうか?

コカ・コーラやジョンソン&ジョンソンのビジネスリスクって高いですか、低いですか?

明らかに低いですよね。

低いんです。

リスクが低いんですよ、景気安定系の企業は。

コカ・コーラやジョンソン&ジョンソンのPLやキャッシュフローを見れば一目瞭然ですが、まさにワイド・モート企業です。経済的な濠の広さが嫌でも見えます。濠が広すぎてお城が見えないくらいです。この壕を飛び越えて本丸を攻撃することは不可能に思えます。

そんなワイドモート企業でも、やはり将来は不確実で何が起こるかは分かりません。いくら製品ブランド力があっても、企業内部のコンプライアンス問題から崩れ出すこともあるかもしれません。コンプライアンス違反に対して社会は厳しいです。一事が万事です。

ですが、やはり相対的にディフェンシブ企業の事業リスクが低いという点に異論はないと思います。

ディフェンシブ銘柄に投資することによって社会に果たせる価値は相対的に小さいです。だってリスクはあまりないんですもん。「別にあなたがリスクを取らないなら、私がリスクを取ってもいいですよ」って手を挙げる人が大勢いるわけです。

ディフェンシブ株投資家はエレベーター修理人ではありません。そんな厳しい肉体労働ではありません。丸の内の高層オフィスの空調の効いた環境で事務仕事をしているようなもんです。毎日定時で帰れるし、仕事もしんどくありません。その代わり給料は低めです。

そんな感じです。ディフェンシブ株のリスクは小さいです。小さなリスクしか負担していないなら、リターンが小さくても文句は言えません。

本質的にディフェンシブ銘柄の期待リターンは低いはずです。

いくら優良企業だからってコカ・コーラやプロクター&ギャンブルへ投資して、たくさん儲かるはずがありません。債券の代替的存在と言われるくらいです。国債+αくらいのリターンで然るべきではないでしょうか?

それでも僕がディフェンシブ株が儲かると思う理由。それは時間。

ここまで理解した上で、それでも僕はディフェンシブ銘柄に長期投資しています。ディフェンシブ株のリターンは本質的に低いはずと承知の上で、景気安定株中心のポートフォリオを作っています。

なぜか?

ディフェンシブ株への長期投資が儲かると思っているからです。

・・・

・・・

「え、こいつ矛盾してね??」って思われても仕方ありません。ディフェンシブ株の期待リターンは本質的に低いと言っておきながら、ディフェンシブ株への長期投資が儲かると言っているわけですから矛盾してますよね。

でも、僕はディフェンシブ株への長期投資は儲かると信じているんです。

なぜか?

答えはこうです。

人生は短すぎる。人間の性格は短期の結果を熱望し、すぐに金儲けはしるおかしな風潮があり、遠い将来の利益に対する割引率は高利。

ジョン・メイナード・ケインズ

ゆっくり金持ちになりたい人なんていないよ。

ウォーレン・バフェット

これらの言葉です。

僕はここに長期投資妙味、特にディフェンシブ株への長期投資妙味を感じています。

てか、ディフェンシブ株が市場平均をアウトパフォームするとしたらその根拠はここしかないと思っています。

ディフェンシブ株は高配当だから配当を地道に再投資することで長期で儲かるって言わることもありますが、それは表面的には歴史上の事実であっても、そこはディフェンシブ株が長期で儲かることの本質じゃないと思っています。配当利回りが高いか低いか、無配かどうかってあまり本質じゃないですね。

遠い未来の利益を人は軽視しがちです。いや軽視というか、そこまで待てないということです。そりゃそうです、誰だってすぐにお金持ちになりたいと思います。人生100年時代と言われよと、いつ急にプツっと人生終わるかわかりません。

遠い将来30年後50年後も社会で存在感を放って世界の人々に必要とされる製品を提供している企業は、その遠い未来の利益が過小評価されて今の株価になっている可能性が高いです。遠い将来を待てない、という人間心理・感情は時代地域普遍的だと思います。

ディフェンシブ株は長期では市場平均を超えると信じています。しかし、それはホントに長期での話です。ディフェンシブ株の投資リターンの源泉は事業リスク負担よりも時間リスク負担によるところの方が大きいです。まさに時間が富を生みます。

あなたなりのポートフォリオを作ればOK

あなたがディフェンシブ株に投資しているなら、本当にその投資方針でいいのかよーく考えた方がいいと思います。投資期間を10年~20年程度で考えているなら、ディフェンシブ株がS&P500をアウトパフォームするのはかなり困難だと思います。

投資の目的は人それぞれです。絶対の正解はありません。あなた自身の投資の目的、リスク許容度をなるべく客観的に把握した上で納得してポートフォリオを組むといいと思います。

あとは好き嫌い、価値観ですね。ここ大事だと思います。個人的なことを言えば、私は配当が好きです。そこもディフェンシブ株に投資している理由の一つです。ディフェンシブ株は配当利回りが高い傾向にありますから、高配当な銘柄を探すとディフェンシブ株に行き着くことが多いです。

お金を稼ぐには社会への価値貢献が必要です。自分が社会にどんな価値を提供しているからお金を稼げているのか、冷静に客観視することって大切だと思います。投資に限らずです。

はじめして、Hiroさん。いつも、ブログを楽しく拝見しています。

私は、政治経済学を大学で勉強していたので、ケインズを知っていました。

社会人になってから、投資を始めたら、またケインズが出てきました。

ケインズの裾野の広さには驚いています。

そして、Hiroさんがいつも引用される、「人生は短すぎる。人間の性格は短期の結果を熱望し、すぐに金儲けはしるおかしな風潮があり、遠い将来の利益に対する割引率は高利。」については、私も本当に大好きな言葉です。

ケインズは、理論だけではなく、人間の不合理性を考慮する人間臭いところがありますよね。そんなケインズが大好きです。

また、コメントさせていただくかもしれません。

長文失礼いたしました。

はじめまして、いつもご覧いただきありがとうございます。

マクロ経済学者のケインズが投資に傾倒していたというのは、面白いことだなと思いました。

「ケインズと株式投資」などケインズの名が付いた著書もあるくらいです(ケインズ自身の著書ではありませんが)。

ケインズのもっとも有名な投資格言と言えばやっぱり、「株式投資の心は美人投票にあり」ですかね。

この美人投票というたとえ話はちょくちょく出てくるので、投資をやっていない人でも知っている人がいるくらいです。

ただ、私の心にガッツーンと響いた言葉は、引用して頂いていますが「遠い将来の利益に対する割引率は高利」です。

なるほどなって思いました。

リスクが低い優良企業の株式がなぜ高いリターンを生むのか、いまいち自分の中で腑に落ちて理解できていない時、この言葉を見て「ああ、そういうことか」と思いました。それから、自信を持って消費者に対する高いブランド力がある優良企業(消費財を中心に)に投資できるようになりました。

ところで、金融以外の分野から投資の世界に参入して大成功を収めた投資家で私がもっとも尊敬しているのはジョージ・ソロスです。

彼はもともと哲学者です。

一見すると金融とはかけ離れたキャリアに見えますが、哲学ってあらゆる学問の上位に位置する(=抽象度が極めて高い)からすべての学問と関連していると言えるのかもしれません。

ソロスは哲学で学んだことを金融市場で実験してやるといって、投資の世界に足を踏み入れいました。

そして、英ポンドをERMから離脱させるきっかけとなった世紀のポンド売りを仕掛けて成功させました。

かっこよすぎです。

コメントありがとうございます。

これからもよろしくお願いします。

自分もディフェンシブ株に投資しているクチですが、

意外と10~20年ぐらいでもアウトパフォームできるんじゃないかなーと思ってます。

ただしその間に不況や強烈な下落相場があることが前提ですが。

持ち株が半値になった場合、元の株価に戻すには

100%のリターンをあげなくてはなりませんが、

30%の下落で済んだ場合は約43%のリターンを出せば元の価格に戻ります。

この差ってすごくでかいと思います。

ご存知の通りディフェンシブ銘柄は不況時でも相対的に業績の悪化度合いは低いので

株価もそれに応じて下げにくいです。

実際リーマンショック前から比べると、S&P500とMCDやJNJでは

リターンはMCD・JNJのほうが上回っています。

ディフェンシブ銘柄はHiroさんが思っている以上に早く

Hiroさんに富をもたらしてくれるだろうと個人的には思っています。

なるほど、確かに20年後にちょうどリーマンのような金融危機が起こっていればディフェンシブ株は市場平均をアウトパフォームしそうです。

もし大きな信用収縮がなければ、20年程度ではディフェンシブ株は市場平均を超えることは難しいかな~というのが個人的意見です。

ただ根拠はありませんがね笑。

よく、生活必需品銘柄などディフェンシブ性が高い銘柄は暴落を経て市場平均を超えると言われます。

しかし、暴落の有無そのものはディフェンシブ株のリターンが相対的に高くなる理由にはならないと思ってます。

暴落があろうとなかろうと(全く暴落がないことはあり得ませんが・・)、ディフェンシブ株がアウトパフォームするには時間が必要なんだと思います。

ま、将来は分かりませんね。

一つ大事なことは、優良企業へ投資すれば儲かるという発想はやや安易だということです。

優良企業はリスクが低い分、むしろリターンは小さいと思うべきです。

株式報酬はリスクに対する報酬ですから、リスクが低い優良企業の株を買っても儲からないのは自然です。

ただ、そうはいっても、長期投資で儲かるのはなぜだかリスクの低い優良企業の株なわけです。

『株式投資の未来』に書かれていた通り。バフェットのポートフォリオの通り。

そこが昔は謎でした。めっちゃ謎でした。

でも、今はもう謎ではありません。

答えは時間でした、いや人間心理でした。

こんにちは、以前PGの営業利益について質問した「匿名希望」というものです。

今回の記事に思うところありましたので、再びコメントさせていただきました。

株主の社会的役割とディフェンシブ銘柄の富の源泉というところは、とても自分の中でしっくりと来ました。腑に落ちました。

株主の社会的価値というのは「企業の事業リスクを負担する」ということですが、私は「その通りだな」と思います。そして株主も世の中の役に立っているなと感じ、なかなか嬉しく思いました。投資家ってなんの役にたってんだろうっていう疑問が自分の中にあったからです。金儲けしか考えて存在ないんじゃないだろうかと。

世の中の大部分のモノやサービスは株式会社が創造していると思いますが、その株式会社はHIROさんの言われるように、株主がリスクを負担しているから成り立っていると思います。社長一人にリスクが集中するのなら、誰も大きな企業を作ろうとは思わないでしょうね。中小企業の社長の悲劇の話もあります。

株主の役割を教科書的には知っていましたが、HIROさんの今回の記事で、確かにその通りだなと頭の中で繋がり腑に落ちました。株主は金儲けを目指すだけではない、世の中に必要な存在だと思います。

ディフェンシブ銘柄のリターンの源泉は時間というHIROさんの指摘も、その可能性はあると思いました。株式投資のリターンの源泉は、業績が下降していて誰も欲しがらない銘柄など、不人気銘柄に投資するというようなリスクをとって生まれると思います。リスクがあるからリターンもある、というのは基本なのかもしれません。

優良銘柄は事業リスクより時間リスク、というのはまさに当てはまると思います。文中にもある、バフェットの言葉「ゆっくり金持ちになりたい人なんていないよ」というのはその通りで、ディフェンシブ投資家は誰もやりたがらない、「ゆっくりと金持ちになるというリスク」=時間リスクを取っているのかもしれません。

人間心理という非数値なものも、株式市場に影響を与える場合はあると思います。

長文になりました、すみません。

(いつかまたコメントする可能性もありますので、勝手ながら「匿名希望」から「匿名希望555」に改名させていただきます。)

こんにちは。

長期投資って基本的に株を買ったら後は何もせずに放置するだけでお金を稼ぐことができます。

変に売買を繰り返すよりも何もしない方が利益につながる面があります。

その「何も仕事をしていない感」が投資収益に対して罪悪感?のようなものを覚える人がいることの一因だと思っています。

汗水たらして労働することが素晴らしく、金融市場で金を稼ぐなんて邪道だという意見を持っている方も世間的にはまだまだ多いのが現状です。特に日本は。

しかし、長期的にマネタイズできることで社会に価値貢献できていないなんてことはあり得ません。

短期的に偶然稼ぐなら話は別ですが、長期的に稼げるということは裏で必ず社会の役に立っています。

そういうもんだと思います。でないと何もないところからお金が降ってくることはありませんから。

株主が果たす役割は記事でも書かせて頂いた通り、リスクを負担するということです。

誰かがリスクを取らないと資本主義経済は回りません。

投資家はそういう社会的役割を担っている重要な存在である、というのは私がこのブログで伝えたいメッセージの一つです。

株式投資で得た利益は自信を持って使っていいものです。後ろめたさなんて感じる必要ありません。

こういう理屈を持っているからこそ、ディフェンシブ株のリターンが高いことが最初は納得できませんでした。

なぜなら、ディフェンシブ株のリスクは小さいからです。

ただ記事でも書いた通り、ディフェンシブ株のリターンの源泉は時間だなっと気付きました。

ディフェンシブ株への長期投資は、かなり長期間ホールドできる自信がある人のみが成果を手にすることができると思います。

結局、人の嫌がることを率先してやることが価値になるのかなと思います。

またいつでもコメント下さい。

Hiro様

はじめまして、昨年末から米国株投資を始め、このサイトの記事をとても

興味深く読ませて頂いております。ありがとうございます。

私も上場企業の経理職をやってきた同世代ですので、尚のこと共感する部分

が多いのかもしれません。圧縮記帳や税効果の解説も分かりやすかったです。

昔はスロットの目押し感覚で日本株の売買をやっていたこともありましたが、

結婚して家族の資産運用を考えた時に、本当に腹落ちした投資先だけに投資

をしたいと思うようになり、米国株投資という可能性に辿りつきました。

過去の記事で株式保有の本質的意味について書かれていたかと思いますが、

私も同じように最初はギャンブルの一種だと思っていました。

次の段階として、私は企業への資本提供というよりは、株式投資は企業から

の配当を受け取る権利を買う行為だと思うようになりました。

経理の仕事をしていて、株価は人の気分で動いても、配当の支払いは違う。

詐欺やギャンブルの要素は無いと確信できたからです。

一方で、そんな簡単で安全な話であれば、なぜ皆事業的に安定していて

高配当な株式に投資をしないのだろう、皆が投資をすればもっと利回りが

下がるはずでは?とも思っていました。

その答えの一つが、今回の記事で書かれている時間リスクの負担なので

しょうね。短期間で大きく儲けたい、元本は殆ど用意できないけれど

大きなリターンが欲しいと考える人にとって、利回り4%の公益株など

は持っていても仕方がないので選好されない、ということなのでしょう。

Hiro様にご意見をお聞きしたいのですが、日本株と米国株を比べた時に、

明らかに米国株に魅力があるように思うのですが、なぜPERにそこまでの

差がつかないのでしょうか。例えば電気・ガス事業などは事業内容的に差異

が無く比較しやすいかと思うのですが、人口動態の先行きに明らかに差が

ある両者のPERがさほど変わらないというのは、日本側の配当性向の低さが

成長余地として評価されているということなのか、あるいは米国株と日本株

のマーケットの間に断絶があって、両者が天秤に乗せられていないと考える

のが妥当なのか。。。そのあたりがよく分からないなと思っております。

私も基本的にフリーランチは無いと考えるようにしていますが、後者であると

すれば、それは市場が完全に合理的ではなく、不合理に儲かる(儲からない)

投資がある、ということになるのでしょうか。

大変長くなってしまい、申し訳ございません。

これからも記事を読んで勉強させて頂きたいと思っております。

まさ様

はじめまして、同じ経理なんですね。

コメントありがとうございます!

結婚して真剣に資産運用を始める人は私の周りにも複数います。

やはり、男は結婚すると将来のお金について真剣に考えるものなのでしょうかね。

(女性は結婚前からきっちりお金の計算している人が多いですね・・)

私は大学生の頃までは株式投資=ギャンブルだと思っていました。

会計士試験の勉強をしていたにもかかわらず、証券市場についての考えが浅くお恥ずかしい限りです。

あれだけ経済・会計の勉強をしていても株式投資=ギャンブルだと思っていたわけです。

ましてや、そのような学問に触れずに社会に出る人はそりゃ株式投資=ギャンブルだと思っても不思議じゃありません。

経理で働いていると自ずと株価が気になりますよね。

特に決算発表翌日の寄り付きはいつも気になります。

ただ経理の仕事を通じて配当の意義というか、株式投資=ギャンブルではないということにお気付きになるのは素直に凄いな~と思いました。

私は株式投資の勉強をしなければ、経理で働き続けていても配当の意味なんて全く気付けなさそうですw。

ホント私にとって『株式投資の未来』は神本です。

当たり前の事実に気付かせてくれました。

米国企業の方が確かに一般的にPERは高いですね。あとPBRはもっと差があります。

PERについて理由は2つあると思います。

一つはやはり収益力です。

日本は営業利益率10%超えれば超優秀ですが、米国には20%を超える企業すらあります。10%超えなんて普通です。

その高い競争力から、今後も利益成長できるだろうと投資家に期待されているのだと思います。

2つ目が収益の安定性です。

日本は雇用市場に流動性がないこともあって、万が一業績が悪化した時に柔軟に対応できません。

その分、利益のボラティリティが高いと判断されてPERが低くなっていると思います。

確かに公益企業であれば概ね同じバリュエーションであって欲しいものですよね。

日米の公益企業を比較したことはありませんが、米国企業の方がバリュエーションは高いのでしょうか。

もし収益力自体に差異がなければ、収益の安定性に起因するところがあると思います。

公益企業については、各国、各州の法律にも大きな影響を受けますね。

要は規制緩和の程度です。

規制が強ければ強いほどバリュエーションは割高になると思われます。

それは規制が強いほど収益が安全と見なされ割引率が低くなり株価が高くなるからです。

個人的な見解ですので、どうぞ参考程度にされてください。

今後ともよろしくお願いいたします。

返信ありがとうざいます!

Hiro様の「一見すると金融とはかけ離れたキャリアに見えますが、哲学ってあらゆる学問の上位に位置する(=抽象度が極めて高い)からすべての学問と関連していると言えるのかもしれません。」の所は、私も意見が完全に一致しています。

私も学生時代はあらゆる学問に手を付けていたので、なんとなくその感覚はわかります。

私も、ジョージ・ソロスは尊敬する投資(投機)家の1人です。

彼の師匠は、K・ポパーでしたよね。ポパーからは優秀な弟子だ沢山輩出されていますもんね。

暗黙知のマイケル・ポランニーとかは有名ですね。

ソロスのイングランド銀行の話に関しては、もはや伝説となっていますね。

>学生時代はあらゆる学問に手を付けていたので、

それは羨ましいです!

私はもう会計オンリーでしたw。

学生の頃って、今の勉強が将来にどうつながるか全然見えませんでした。

今思えば、カネに直結しそうな実学ばかりガリガリ勉強するんじゃなくて、一見ビジネスに無関係に見える哲学とかをしっかり勉強しておくべきでした。

実は1年くらい前「哲学の勉強しよう!」と思って数冊本を買いました。

もちろん三日坊主で終わりましたw。

言い訳がましいですが、やはり社会人になると時間がないですね(涙)。

もう今さら遅いかなと思ったりもします。。

社会人になって色々と会計以外の本を読み、仕事の経験を積んでいく中で気付きますね、「哲学とかああいう抽象的な学問ほど大事なんだな~」と。

会計の専門知識が高くてもそんなに意味ないですね。

(今の職場にいる限りは)

まあ過去は戻りませんので、今の自分でやれることを頑張るしかないです。

返信ありがとうございます!

実は私は結婚前から複式簿記で家計簿をつけていた変態でした(笑)

経済や会計と全く関係のない学部出身なので、複式簿記で家計簿を

つけることで、世の取引が仕訳で見えるようになり、大変役立ちました。

就職した時に何故か「お金を持っている」という事実だけでも、他の人

と比べたら強みになるかも、と思い立ち、貯蓄を続けてきました。

まさかこんな世界があって種銭になるとは。。。分からないものですね。

そうですよね、やはり米国株の方が収益力も安定性もありますよね。

米国株投資を知った時、ものすごくうまい話を見つけたような気がして、

「実は○○という裏事情があって、米国株投資が良く見えているだけだよ」

という種明かしがあるのでは?と疑う気持ちがまだどこかにあるようです。

ガバナンスと人口動態という2点においては日米の差は明らかであり、

もっと両者の株価には差がついていないと説明がつかないな、と。

でもそれは長期投資の対象としてのみ見ているからなのかもしれませんね。

日本株に買い手がつくのは、短期的なキャピタル狙いの外国人機関投資家

であり、そういう目線では魅力があるのかもしれないと思えてきました。

ご返信ありがとうございます。

経済や会計と関係ない学部ご出身で、複式簿記で家計簿とはすごいですねw。

お金に堅実な旦那さんと出会えて奥様は幸せだと思います!

ご自分で簿記の勉強をされたということですよね。

私は今のバランスシート家計管理に目覚める前は、一時期家計簿をつけていました。

でもそれは複式簿記ではなく、現金の出入りだけを追う言わば単式簿記でした。

家計を発生主義の会計処理で表現するという発想はなぜか持っていませんでした。

今思うと不思議なことです。

お金を持っている状態で株式投資の世界に出会えるとラッキーですよね!

私は社会人なり立ての頃は、とにかくお金が欲しくて貯金していました。

それが結果として投資の種銭になりました。

まあ堅実に貯金するタイプの人が株式投資に出会うもんなのかもしれませんね。

>実は○○という裏事情があって、米国株投資が良く見えているだけだよ」という種明かしがあるのでは?

これはめっちゃ共感します!

私は米国株には疑いの目はもう持っていませんが、お金の勉強をすると「世の中楽して儲けれることはない」「ただほど高いものはない」という発想が嫌でも身に着きます。実際にこれは正しい考えとは思いますが、あまりに世の中を疑って斜に構え過ぎると楽しめないことも多いなと思っています。

時には騙される覚悟で色々チャレンジすることも大切かもな~、と思うこともあります。

>それは長期投資の対象としてのみ見ているからなのかもしれませんね。

ですです。

結局、長期投資を踏まえたバリュエーションになっていないですね。

株は配当利回りを根拠に買うものですが、本当にそれを根拠に投資できる人なんてほとんどいません。

そうですね、新入社員の頃に理屈だけでも押さえたくて勉強しました。

お金の管理を完全に任せてくれた上に運用も認めてもらえて、しかも

一緒に稼いでくれているので、妻には感謝感謝です。

それだけに、勉強を重ねて自分の中で納得した投資を心掛けたいと

思っています。余剰資金とは言え、大切なお金ですから。

始めた時期が時期だったので、今は殆どの銘柄が含み損なのですが、

配当の計算が立つのが大きいです。株価がさらに下がったとしても

何年で取り返せるかがある程度見通せるので、気持ちが楽です。

…とは言っても実際に入金されて初めて実現なので、早く家計簿BSの

有価証券評価差額金のマイナスを打ち消す配当収入を利益剰余金に

積み上げて、投資を始めたのは正しかったと胸を張りたいです(笑)

これからも勉強させて頂ければと思います。

よろしくお願いいたします。

若い内からダブルエンジンで投資までやっていれば、経済的にはかなり余裕ができますよね。

NISAも2口座使えて羨ましいです!

年間240万円まで非課税ですね。

最近あったような調整局面では、配当がある銘柄だと安心感を持ちやすい気がします。

それは配当収入で含み損を補えるというのもありますが、配当利回りが株価の一定のフロアの役割を担ってくれる感じがします。

まあリーマンショック級の嵐がくれば、そんなフロア突き破りますがね。

>有価証券評価差額金のマイナスを打ち消す配当収入を利益剰余金に積み上げて、

簿記の勉強ばっちりですねw

含み益になったあかつきには、ぜひ有価証券評価差額金には税効果を適用してみて下さい!

税金コストまできちんとBS認識できれば素晴らしいと思います。

こちらこそ、これからもよろしくお願いします。

バフェット太郎さんの本、早く読みたいです!!

献本して下さるとのことで、買わずに立ち読みもせずに我慢しています。

再発送依頼をしたのにまだ届きません。GWだからかな。

明日から1週間海外出張なので、読めるのは早くても来週となりそうです。

あわよくば飛行機の中で読めればと思ったのですが、結局今日も届きそうになく。残念。。

書籍でも、いつもの歯に衣着せぬ物言いのままとのことで楽しみです!

おお、海外行かれるんですね!海外からもブログは更新できるんでしょうか?

バフェット太郎さんの本はHiroさんのように知識が豊富な方が読むと知ってることが多いかもしれませんが、名著のエッセンスがギュッと1冊に詰まっていてなおかつ読みやすいので、初心者が読むにはうってつけの本だと思います。

Hiroさんのこちらの記事が秀逸であったので、失礼ながら引用させていただきました。いややっぱりHiroさんにはかなわないわ…と思い知らされるぐらい濃い内容です(;^^)

1週間ほどインドに行ってきます!

インドのマッキンゼートップの方とお話しできる予定で、すごく楽しみにしています。

良い話あればまたブログで還元しますね。

一応グローバルWIFIを借りたので、ホテルから更新できると信じています。

しかし、、昔インドネシアにイモトのWIFI持って行ったときは全然ダメだったのでちょっと心配はあります。

その時はブログを一時休止させて頂きます。

バフェット太郎さんは私にとってホリエモンみたいな感じです。

別に既に知っていることでもよくって、それを何度も繰り返し言ってくれることが嬉しいし読んでいて楽しいところです。

情報発信がすごく巧いので勉強になります。ブロガー目線でいつも記事を拝見しています。

これからも私の記事はご自由に引用してもらって大丈夫ですので。

お互いブログがんばりましょう!