ストリーミングサービス業界トップのネットフリックス(NFLX)の株価が暴落しています。年初来の下落率は68%。

(グーグルファイナンス)

FANGの一角としてアマゾンやアルファベットと同列に扱われていたシリコンバレーの雄が、これほどまでに容赦なく叩き売られるのが株式市場です。

最近の相場はちょっと恐怖を感じますね。アマゾンもかなり売られましたし。

ネットフリックス株が下がった直接のきっかけは契約者数の減少が明らかになったことです。2022年3月期(1月~3月)に20万人の契約者を失いました。今後、解約人数はさらに増加する見通しだと会社は言っています。

この結果を受けて、リード・ヘイスティングスCEOはこれまで一貫して否定していた広告モデルの導入を検討していると公表。

マーケットは従来のネットフリックスのビジネスモデルでは十分な利益を上げれないと懐疑的になっています。

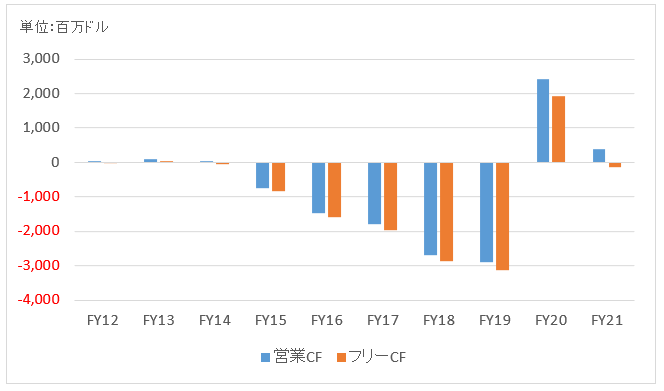

ネットフリックスは倍々ゲームでトップラインを伸ばしてきましたが、それと同等のペースで投資も増やしてきました。その結果、この10年大半の期でフリーCFはマイナスでした。

以下はFY12~FY21までの同社の営業CFとフリーCF推移。

(会社公表資料より筆者作成)

FY20こそフリーCFは20億ドル近いプラスに転じていますが、これはコロナ禍で想定通りに投資が進まなかった影響が大きいです。

実は会計上の純利益はこの10年常にプラスですが、それはコンテンツ投資を資産化しているからであって、キャッシュベースで見ると上記の通り赤字なのがネットフリックスの実態です。

ちなみに、コンテンツ投資は4年くらいの短期できちんと償却費用化しているので、資産化する会計処理がおかしいと言いたいわけではないです。念のため。

ネットフリックスはここで成長を止めるわけにはいかないのです。資本主義である以上どんな上場企業も成長を求められる運命にあるわけですが、ネットフリックスは仮に非上場になっても成長が不可欠です。なぜなら、現在の売上ベースだとキャッシュが回ってないからです。

こういう利益ないしキャッシュフローが赤字の企業に対して、マーケットはセンシティブになっています。

なぜか?

金利が上がっているからです。米10年債利回りは3%に届きそうな勢いです。以下は米10年債利回りの年初来チャート。

(CNBCより)

米金利が1%台の時代だったら、サブスクライバーが減少したとは言え、ネットフリックスほどの巨大企業が70%も暴落することはなかったと思います。

金利上昇がネットフリックスのようなフリーCFマイナスの企業の評価に多大な影響を与えています。

利回り3%でも米国の高いインフレ率をカバーできない水準ですが、単純に名目を見れば債券投資を再開しようと考える投資家が増えても不思議ではありません。インフレが落ち着いてくれば債券の魅力はさらに増します。

アメリカの実質金利(物価連動国債の利回り)はほんの僅かながらプラ転しているのです。以下は米TIPS10年物利回りの直近1年間のチャートです。

(CNBCより)

ほんの僅かとはいえ、実質金利がプラスになったというのは転換点だと思います。

こうなると、どうしても成長株はしんどくなります。GAFAのようなしっかり利益が出ているグロース株はまだマシです。一方でネットフリックスのようにフリーCFがマイナスの企業や、所謂ハイパーグロース株に対しては投資家はとても冷淡になっていきます。

マネーは儲かるところに好き放題飛んでいきますね。最近は石油ビジネスが活発な中東の株式マーケットに資金が集まっています。

実質金利がプラスの今見たいなときこそ、有望な成長株に投資すれば将来大きく報われます。しかし、短期的には最近のネットフリックスくらいの憂き目に遭うこともあります。ビジネスの軌道に乗らなかったら、長期的にも投資資金は失われます。

限られた資金、限られたリスク許容度の中、どこにどれだけ投資すべきか。

実質金利がプラスになれば無理して株を買わずに、債券で手堅く運用するという選択肢も現実的になります。そんな中でどこに大切なお金を置いておくか。

銘柄、資産クラスの選別がより厳しく行われるようになりそうです。