企業はビジネスで収益を上げるために様々な資産に投資をして、負債を抱えています。

会計の勘定科目でいうと以下の資産・負債はどんな企業のバランスシートにも載っています。

資産

・現預金

・売掛金

・土地

・建物

・機械装置

・備品

・投資有価証券

・のれん

負債

・買掛金

・借入金

・社債

・未払金

・退職給付引当金

株式投資家は企業の所有者です。

なので上記で列挙したような、企業が保有する資産・負債は最終的にはすべて株式投資家に帰属するということです。

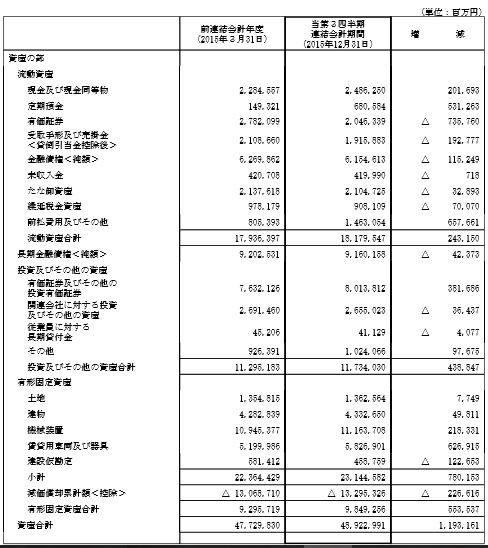

トヨタ自動車を例に見ると

これは、直近2015年12月のトヨタ自動車の短信から抜粋した連結貸借対照表です。

こちらから見れます。

改めて驚かされますが、総資産は約49兆円もあります。

もう、どれくらいの資産規模なのか想像もできません(笑)。

総負債は約30兆円で差額の純資産は約19兆円です。

これらの多額の資産・負債はトヨタ自動車の従業員には帰属しません。

(持ち株会とかでトヨタ株式を保有しているとは別ですが。)

トヨタのお偉い部長であれ執行役員であってもあくまで雇用されている労働者に過ぎないのであり、上記のトヨタ自動車の資産・負債はすべてトヨタ自動車の株主に帰属します。まあ役員クラスになればトヨタ株を多く保有している可能性は高いですが。

株式は実物資産である

実物資産とペーパーアセットという言葉を耳にしたことがあると思います。

実物資産でまず思いつくのは不動産や金です。

ペーパーアセットと言えば、株式や債券が典型的な例として挙げられます。

さて、株式は本当にペーパーアセットと言えると思いますか?

私は株式こそ、実物資産だと思っています。

上記で例にわかる通り、トヨタ自動車の株主は単に株券を持っているだけでなく、49兆円にも及ぶトヨタ自動車の資産を間接的に保有しているわけです。

トヨタのBSを見ると資産で最も大きな割合を占めるのは、機械装置で11兆円相当もあります。

次に投資有価証券で8兆円です。

トヨタの株主はトヨタの機械装置を間接的に保有していることになります。

1,000万円の株式を自己資金で購入した個人のバランスシートを描くとこうなります。

○形式的BS

| 資産の部 | 負債・純資産の部 | ||

|---|---|---|---|

| トヨタ株式 | 1,000万円 | 純資産 | 1,000万円 |

| 資産合計 | 1,000万円 | 負債純資産合計 | 1,000万円 |

形式的にはこのBSで正しいです。

しかし、同じトヨタ株式1,000万円を保有する個人のBSを実質的に表現するとこうなります。

○実質的BS

| 資産の部 | 負債・純資産の部 | ||

|---|---|---|---|

| 現預金 | 借入債務など | ||

| たな卸資産 | |||

| 機械装置 | 負債合計 | 1,500万円 | |

| 建物 | |||

| 投資有価証券 | |||

| その他諸々 | |||

| 純資産 | 1,000万円 | ||

| 資産合計 | 2,500万円 | 負債純資産合計 | 2,500万円 |

株式に投資した1,000万円は、企業のBS上は純資産1,000万円となって表れます。

そして、企業はそれらを元手に様々な実物事業資産に投資しています。

この様に、株式に投資しているということは、間接的に多種多様な事業資産に投資しているということになり、とてもペーパーアセットなんて呼べる代物ではないことがわかると思います。

株式投資家は間接的に借金を背負っている

さて、上の二つのBSを見て大きく違うところ、同じ1,000万円の株式を購入した個人のBSなのに、総資産が異なる点です。

形式的BSはそのまま1,000万円が総資産

一方で、実質的BSは2,500万円もの総資産があります。

この差は何から生まれているのか?

この差は借金です。

差額の1,500万円が実質的BS右上にあると思います。

トヨタ自動車は純資産:負債の比率がおおよそ、1:1.5となっています。

トヨタ自動車の株式1,000万円を購入すると、自動的に1,500万円の借金をしていることになるのです。

そして資産は2,500万円持っていることになります。

トヨタ株式を1,000万円分買ったつもりなのに、実際は2,500万円分の資産を間接的に保有していることになるのです。

株式に投資するということは、間接的に借金を背負うということを意味します。

これが株式がハイリスク・ハイリターンとなる一因でもあります。

単に自己資金で株式を購入するだけでも借金をすることになるのに、借金をして株を買ったら二重で借金することになります。

トヨタの様な優良企業があれだけ多額の借金を抱えていることからわかる通り、借金=悪ということではありません。

ですが、個人がレバレッジをかけて株式を購入するという事は、二重でレバレッジをかけているということになるので、リスク管理を徹底する必要があります。