住宅の資産価値の格差は凄まじい・・と知る

新築マンションを買ったら、購入後即3割は値下がりするもの。

大人になったら結婚し、子どもを作り住宅ローンを組んでマンションを買うという人生を「普通」だと思うな! 資本主義の「あちら側」に行ってしまうと一生奴隷のような生活になるぞ!

こんなお金の勉強(洗脳?)を20代前半でしていた私は、アンチ持家思想を持っています。いや、持っていました。

しかし、最近ちょっと考えが変わってきました。

資産価値を重視して物件を選べば、住宅は消費価値かつ投資価値の二刀流という秘めた力を持っています。物件の差がとても大きいです。

Aさんは郊外に3千万円で一戸建てを買ったけど、10年後には土地部分1千万円の価値しか評価されない。Bさんはちょっと背伸びして都心に6千万円のマンションを買った結果、10年後に買値より高い7千万円で売れた。

↑

こんなケースがざらにあるみたいです。

資産価値の高い住宅を買うことができれば、賃貸を続けるより遥かに経済性が良い場合もあるということを知りました。

車くらいだとリセールバリュー無視して買ってもいいかなと思えます。リセールが良くなるからって無理に白や黒を選ばなくとも、青が好きなら青を買えばいいじゃんって思いますね。下取り価格の差はせいぜい10~20万円でしょ。それくらいなら、自分の満足感を優先した方が幸福なんじゃないでしょうか。

でも、家は違う。家は資産価値を優先した方がいいと私は思います。金額の問題です。数千万円の格差が出るわけで、それだけ経済に差が出ると無視はできません。

10億、100億円の金融資産があれば、資産価値を無視して好きな家を直感で買ってもいいと思うんです。それくらいになると住宅購入すら消費と割り切れますから。

でも、普通の会社員で金融資産4千万ちょいと庶民の域を全く出ていない私は、資産価値を無視して家を買うことはできません。むしろ、資産価値が最優先事項に来るくらいです。

でも、家を買うには時期尚早か

結婚を機に、結構ガチで不動産の勉強をしてるんですが、資産価値のある物件は往々にして高額なケースが多いです。

都心の主要駅が最寄り

駅から徒歩7分以内

広すぎず狭すぎず

有名小学校、中学校がある

近くに緑豊かな公園がある

スーパーが徒歩圏内に2件以上ある

大病院がほどほどの距離にある

新耐震基準を満たしている

なるべく高台にある

資産価値が高い物件の条件を上げるとこんな感じ。この条件でスーモなどで検索かけると、中古マンションでも8千万~1億円ほどする物件が出てきます。

さすがに買えない。限度一杯までローンを引けば、もしかすると8千万円台は手が届くかもしれないけど、さすがにリスクが高い。

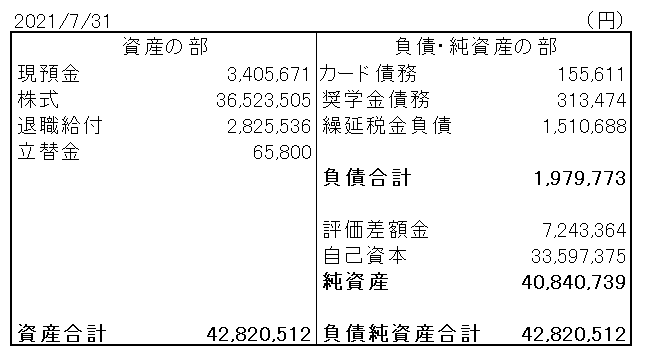

以下は直近の私のバランスシート。

この状態で8千万円のマンションを買えば、総資産のうち6割以上がマンションになっちゃいます。しかも、1つの物件に対する集中投資。

せめて買いたい物件と同額くらいの金融資産は持っておきたい。慎重すぎると思われるかもしれませんが、家計運営はこれくらい慎重で丁度いいと思ってるので。個人的な感覚ですが。

今の自分には資金力的に早い。今は物件価格も高めと思われる。でも将来、都心の資産価値のある物件を選別して購入するのはありかも。

これが現在の結論です。

賃貸ならコスパ重視で都心から少し離れたところに住むのがいいけど、もし買うならちょっと背伸びしてでも都心の良い立地に買った方がいいんだなあと思いました。典型例としては広尾、麻布、表参道など(この辺はさすがに高級過ぎるが)。

素人目にも資産価値が維持されるだろうと思える物件は、たいてい高額なんですよね。金持ちがますます金持ちになる理由がよくわかります。車もフェラーリのリセールバリューは超高額らしいです。

2~4千万円台でも資産価値が維持ないし上昇する優良物件はあるんだろうけど、それを目利きできる自信はありません。売れずに残っている物件には相応の理由があると思うべきだし。

1億は必要かな。金融資産で億を達成できれば、資産価値のあるマンションを都心に買うのはありかなと思ってきました。低金利でローンを組めるのが前提ではあるけどね。米株を売ってまで買いたいとは思いません。

あと、感じたことは、良い不動産を買うのは相当な勉強というかリサーチが必要です。その一方で、良い物件が出てきた!と思ったら勢いよく決断する胆力も必要。

なかなか難しいしリスクも高いですよね。米株で資産を増やしながら一生賃貸というのも、全然ありかなと思っています。

う~ん、不動産は奥が深いです。勉強すると株以上に面白いなあとも感じています。ただ、株みたいに少額から気軽に買えないのがネックです。失敗する経験を積めません。ぶっつけ本番勝負になります。

それだけのお金を貯める間の賃料も高いですよね。

帰属家賃の考えや、高級住宅から得られる効用を考えると低金利のうちに残債減らすアクションもありですよね。

結果論ですが過去10年 東京の分譲を購入していれば10年間家賃無料 物件によっては数千万単位のおつりも。 その資金は銀行が丸っと用意したというボーナスステージでした

同条件の賃貸なら数千万単位のキャッシュアウト。

この差額を投資に回すなら取り返しのつかない差になってますね。

つまるところ、株にしろ不動産にしろレバレッジ投資で成功すれば金銭的には相当メリットあるということですね。

ただ、敢えて厳しく言えば、モルモットさんおっしゃる通り高く売れたというのは結果論とも言えて、今後10年で同じくらいの値上がりがあるとまでは楽観していません。

とは言え、広さや設備よりも第一に立地条件ということを意識すれば、資産価値はそれなりに維持されるのではという気がしています。

銀行からの信用を最大限生かしてローンを引きたい気持ちと、リスクを抑えるべきという気持ちとで揺れ動きます。

もう少し勉強します。

記事にもしましたが、今は勉強しかできず、少額からでもトライアンドエラーができてないのがしんどいです。。

いつも楽しく読ませて頂いております。

私は、賃貸派でした。

でも、子供の小学校入学の前に新築マンションを30年ローンで買いました。

資産性より居住性で決めました。いざ買うとなると、手続きも引っ越しも凄い面倒だし、仮に買値より高くなったとしても簡単に売って引っ越すわけにもいかないです。

株と違って、今、いくらで売れるのか意識することはほとんどないです。

低金利だし、賃貸より快適だし、もっと早く買ってさっさとローン返済しておけば良かったなあと思います。

尚、私は、負債=純資産です笑

いつもお世話になっております。

コメントありがとうございます。

ご指摘の点、とても重要と思います。

確かに株と違ってぽちっと売ることはできません。家族の生活がありますから。

それでも、仮に売るなら買値と同額ないしそれ以上と期待できるなら、精神的にはかなり余裕が生まれそうです。

いまの低金利時代に固定で借りている人は10年後にめちゃくちゃ羨ましがられると思います。

金利が上がる前にローンを引かないと、と無借金の私は実は結構焦っているところもあるんです。

焦りは禁物と思いつつも、数年もしたら金利は上がる可能性もそこそこありそうだなと不安で。

サラリーパーソンの住宅ローンは本当に優遇されていると思います。

そういう社会の仕組みを賢く利用するのも大切なことですよね。

ご無沙汰しております。

そうなんです。私は株と同じく不動産も好きですが、実は数年後に販売価格以上の価格で売れるマンションはそれなりにあるので株クラスタの方は賃貸派の方も多いですが、私はローンを引っ張れるだけ引っ張って都心中心部のマンションを買うことをお勧めしています。そうなると頭金だけで1千万円近く必要なことが多いのでなかなか20代、30台には厳しい話ではあるんですけどね。。

ご無沙汰しております。

>実は数年後に販売価格以上の価格で売れるマンションはそれなりにある

ですね。

いろいろと書籍を読んでここに一番驚きました。

せいぜい買値×70%くらいが関の山だろうという先入観がありました。

手付金も必要ですし、確かに都心の資産価値のあるマンションを狙うなら現金1千万円は用意しておきたいところですね。

株を売れば準備できますが、運用機会コストを考えると悩ましいところです。

コメントありがとうございます。

今借りて住んでる賃貸を買い取れば、諸費用や管理費や税含めても住居費を2割引きにします!さらに売ることもできますし、完済後は維持費のみで住めます。

ただし価格変動リスクや天災リスクなどを負ってもらいます。レバレッジも許可します。

と考えて「リスクをとって固定費を減らそう」と思えるか、「マージンを支払ってでもリスクを回避しよう」どっちを考えるかですね。買う=今より豪華な新築の部屋とは限りません。

家は株式と違い、何らかの形で住む必要が必ずあるということと、担保になるというのが特徴ですね。

あとローン支払いは今の時点で固定化できます。

家賃は相場で上下しますので、後から家賃を上げられたり、転居時に高い相場で借りざるを得ないこともあります。下がってればお得です。持ち家なら転居時、相場が上がってれば高く売れるし、下がってれば安くしか売れませんが次も安いので大きな問題にはならず、住居費が安定します。 ここが実は大きいような気もします。

すべてはリスクをどう見るかですね。

おっしゃる通りと思います。

リスクを無視すれば、きちんと物件を選べば明らかに購入の方が得だと理解できました。

もちろん実際には無視するわけにはいきませんが。

家は投資と消費という2つ目の側面があり、しかもともに与える影響が大きいという点で特殊ですね。

>持ち家なら転居時、相場が上がってれば高く売れるし、下がってれば安くしか売れませんが次も安い

なるほどです。

慎重になり過ぎると時間を浪費してしまいますが、金額が金額なだけにもう少し勉強とリサーチが必要と思ってます。

色々ありがとうございます。

いつも楽しく拝見しています。

例えば、頭金1000万円、借入5000万円で6000万円の物件を購入したとして、10年後に7200万円で売れたとした場合、6000万円を10年間運用して20%のリターン(年平均2%のリターン)ということであれば、利回りとしては特筆すべきものではないように思われますがいかがでしょうか。

また、現金1000万円に対して10年間で1200万円のリターンと考えた場合でも、10年間で120%のリターン(年間12%のリターン)ということかと思いますので、2010年代のマーケットのリターンと比べてもやはり特筆すべきものではないように思われます。

もちろん上記は一例にとどまりますが、株式投資でも信用取引はできるので(主様の資産であれば信用フルポジであれば現物と合わせて1億を超えると思われます)、要するに『住宅ローンという低金利・超高借入額を用いた流動性の低い一銘柄へのレバレッジ投資』ということになるように思うのですがいかがでしょうか。

私は上記のような見地から実物不動産購入については消極ですが、記事記載の麻布エリアにマンションを買って含み益が生じている友人が何人かいるので(羨ましくないと言ったら嘘になるw)、不動産投資自体を否定する趣旨ではありません。株のようにポンポントレードできないので悩ましいですねー

こんばんは。

帰属家賃として物件価格の5%くらいは想定できるかなと思っています。

たとえば、6000万円の物件だと月25万円前後(年300万円)の家賃は取れるのではと(家賃節約分ということです)。

なので、物件価格の年2%上昇に加えて、5%の帰属家賃で7%のトータルリターンということになります。

物件価格が今後も上がる保証はないので、10年後に買値と同額の価値があれば御の字くらいの前提で個人的には計算しています。

そうするとキャピタルはゼロで、帰属家賃の年5%相当がリターンとなります。

7%であれ5%であれ、米株のこれまでの2桁リターンと比べれば見劣りします。

またS&P500など幅広く分散できるし流動性も高いですが、不動産は集中投資でかつ流動性も低いです。

ご指摘の通り、投資対象として見た場合、明らかに株式>>不動産だと私は思っています。

リターンだけ見ても株式の方が優秀ですが、リスクリターンで見ればさらに株式優位です。

「米株を売ってまで買いたいとは思わない」と記事に書いたのはそれが理由です。

ただし、不動産は投資価値だけでなく利用価値もあります。

資産価値の高い快適な住居に住みながら、低利かつ優遇税制でレバレッジをかけて5%~のリターンが得られるなら個人的には「買い」と判断する十分な理由になります。

繰り返しですが、リスクは相対的に高いので、そこをどう考えるかがすべてかなと思います。

>株のようにポンポントレードできないので悩ましいですねー

ですねー。そこネックです。

いつもとても参考になる記事ありがとうございます!

私もずっと賃貸かマンションor戸建ての3択で悩んでおりますw 今は賃貸ですが

将来的に1億(今5000万株式保有)を築いたら、購入を考えています。ローン30年は組みたいので50歳までに

万が一自分が働けなくなってしまっても、株式取り崩し4%=320万手取りでローンを払っていける最低資産基準がこれくらいかなと思っています。

マンションや戸建ての購入で特に悩むのが、日本は地震大国だということと、少子高齢化ですね^^; 外国人労働者が増え郊外は治安は悪化しそうだし

確かに

Aさんは郊外に3千万円で一戸建てを買ったけど、10年後には土地部分1千万円の価値しか評価されない。Bさんはちょっと背伸びして都心に6千万円のマンションを買った結果、10年後に買値より高い7千万円で売れた。←は魅力的なんですが、

リーマンを乗り越え2010年からの景気上昇+アベノミクス+日銀の異次元緩和でマンション需要アップという、10年前に買った人たちはその恩恵をフルに受けてますが、今から購入するとなると10年後は同じようにはいかない可能性のほうが高いかなと感じてもおります。こういう話が盛り上がる場合は大抵割高な状況ですよね

それに災害による環境の変化が起こってしまった場合や、特に東京となると東南海地震がいつ来てもおかしくないと毎年のように言われてます。となると保険選びはとても重要になりますし、資産価値が高いマンションほど棄損額も大きくなると思います。

双方にメリットデメリットがありとても悩ましいですよね^^;デメリットを考えすぎてもいつまでたっても買えませんし。

一番の希望は中心街は好きではなく、田舎のほうが好きなので、将来子供が離れたら郊外に戸建てを建てたいと思っています。その時までに自動運転になっていればいいな~と思っています。そうなると駅とか立地をそこまで考えなくてもよくなりますよね。

今後もHiroさんの進展を楽しみにしています。

KGさん、こんばんは。

>デメリットを考えすぎてもいつまでたっても買えませんし。

そうですよね、同じです。

でも、金額の大きさ、リスクの高さを考えれば、それくらい悩み苦しむくらいがむしろ正常だと思います。

資産価値とか考えずに勢いでローン組んでマンション買える人が羨ましいですw

結果としてそれで含み益を享受している方も大勢いますし。

ハザードマップなどで土地を調べるのは当然として、それでも災害リスクから完全に逃れることはできないですよね。

2001年以降に着工開始の物件であれば、基本的に新・新耐震基準を満たしていますが、それでも何が起こるかはわかりませんし。

やはり、不動産のデメリットは諸々のリスクと流動性の低さに尽きます。

ただ、物件と価格に注意すれば思った以上に投資価値は高いです。

快適な住居に住めて10年後にプラスリターンが出るなんて、今まで想像したこともなかったです。

もちろん今後も価格が上がる保証はないですけどね。

Hiroさん

いつも勉強させていただいております。

同世代、準じた資産の私としては、住宅購入は端的にいうと「努力して資産を築いてこのまま将来富裕層に入れるのに、住宅購入の失敗一発でマス層転落のリスクは取りたくない」といったところです。

もし自分の資産がなければ、マンション購入を一点集中のリスクとは感じないであろうから不思議です。失うものがないと強気に出れるし、守るもの(育ててきた米国株たち)があると保守的な選択になりますよね。前者の方がはるかにリスクとってるのに。このあたりは行動経済学で説明できるのでしょう。

金と時間の支出が投資になっているのか、消費なのかは重要ですよね。住宅費はもちろんのこと、食費も健康への投資になってるか、通信費も投資にも浪費にもできます。30年以上の時間の切り売り労働か、自身の市場価値を高める労働をしているのか、資本を残す仕事をしているのか。

みのさん

こちらこそお世話になります。

失うもの、背負いものがなければ、無理にでもリスクをとった方が合理的というのはおっしゃる通りですね。

へたに学歴や職歴、資産があると起業などのリスクをとるのも躊躇しがちです。

リスク・リターンの計算に基づく合理的な計算を無意識にしているものと思います。

うちらくらいの資産規模になってくると、会社からもらう給料からの追加投資の影響が相対的に小さくなってきますね。

それもあって、私は最近一層レバレッジに興味が出てきて、その延長でマンションにも興味がわいている気がしております。

仮に買うなら、しっかり資本を残せる不動産を選びたいです。

たしかに年7%で考えると、給与からの投資分より株式の評価額の上がりの方が大きいですね。

しかしそのレバレッジのお話、20代のうちに知っておきたかった。大手行からでも1000万くらい使途自由で3%くらいで借りれますし。

私も住宅を購入するなら、多少無理してでも価値が保たれる物件を選びたいです。万が一困っても、そういう物件は流動性が比較的高いから売ればいいわけですし。

でも資産価値が保たれるのは総じて高額物件ですよね。東京なら7-8000からでしょうか。そう考えると30代中盤でそれなりに頑張っていますが、金が金を呼ぶレベルにはまだまだだと自分が小さく見えるし、その領域に到達できるのは本当に一握りの層なのだと痛感します。

金融、投資の勉強は学校ではほとんど学ばないですし、20代で知るのは結構難しいですよね。

私も先入観持たず、20代のころからもっと不動産の勉強をしておけばよかったです。

相変わらずスーモなどで物件検索していますが、おっしゃる通り東京では最低でも7-8000万円ですかね。

1億円あるとかなり選択肢が広がる感じですが、今の自分では手が届きません。

日本は貧しくなっていますが、金があるところにはたくさんあります。

背伸びしてでも金持ちのコミュニティに入り込むことで、「安物買いの銭失い」をせずに済むなあと感じています。

Hiroさんが、10年前より値上がりしている物件が結構あることにお詳しくなかったことには正直驚きです。私もそんなに詳しくはないですが、2013年くらいからアベノミクスで?上がり続けましたからね。

私は賃貸だと10万の会社負担、購入だと月3万手当なので、税制や資産を考えても賃貸有利なので、賃貸にしてます。が、人生の支出で最大の住宅についての知識は必須ですよね。前のブログでおっしゃってましたが、不動産は買い手と売り手の知識や経験の傾斜が激しすぎますから。こちらも知識武装しておかないと。

はい、ニュースなどで見聞きしても、なぜか自分の財産形成とは関係ないものと思い込んでいました。

一部の都心の高級不動産だけの話で庶民の自分には無関係という先入観もありました。

賃貸の補助10万は凄いですね。うちは5万円ほどです。

それだと賃貸の方が有利になりますね。

どれだけ勉強しても経験はほとんど積めないので、知識差は埋めがたいですよね。

こちらは一世一代の買い物でも、業者からしたらワンオブゼムですから。