2018年(YTD)トータルリターンは余裕でS&P500を下回っていた・・orz。

わかっていたことだけど、いざ計算すると結構辛いねw

先日、某マネー誌のご担当者からメールを頂きました。雑誌の特集で個人投資家にアンケートを取っているので、答えてくれないかとのこと。

アンケートくらいなら~ということで快諾しました。

アンケートのエクセルが送付されてきたので、この前の土曜に新宿のスタバで入力してました。「投資方針は?」、「投資情報を入手しているサイトは?」などよくある質問内容で、コーヒー片手に軽快にカタカタしておりました。

が、、

途中で難問が・・。

これが試験なら飛ばしたい問題です。

「今年(2018年)の運用成績を教えてください」

ひえ~、この質問来るか~。

タバコ会社は株価だだ下がりだし、他の銘柄もS&P500指数をアウトパフォームしているのなんて数えるほどしかないことはわかり切っています。僕の2018年のトータルリターンがクソなのは、火を見るよりも明らかです。

しかも、私は今まで自分の投資リターンを計算したことがなく、その点もちょっと面倒だな~と思いました。

が、雑誌に載るかもしれないアンケートということで、テキトーな答えはできません。ややざっくりではありますが、2018年のYTDトータルリターンをちゃんと計算しましたよ~。先にブログで晒します。

計算方法ですが、2017年12月末時点のポートフォリオの2018年YTDリターンを計算しました。今年、追加投資した分は無視しています。それを加味すると計算がちょっとややこしくなるし、加味してもそんなに結果は変わらんだろうと思いまして。

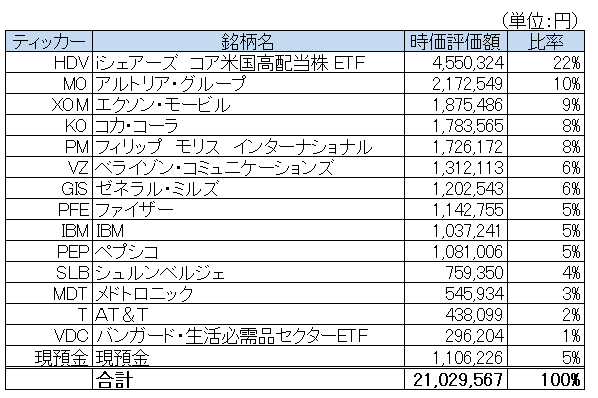

以下が昨年2017年末時点のポートフォリオです。

↑

↑

各銘柄(現預金は除く)の2018年トータルリターン(YTD)を調べて、時価評価額で加重平均しました。

結果は、、

・・・

・・・

・・・

▲1.3%(配当込み)

です。

はいマイナスです。

配当込みでマイナスですorz。

ちなみに同期間のS&P500指数のトータルリターンは+6.4%

▲1.3%(Hiroポートフォリオ) <<< +6.4%(S&P500指数)

やっぱり、しょぼいリターンです。フィリップモリス(PM)とアルトリアグループ(MO)の2社が足を引っ張ています。いくら高配当でもこんだけ株価下がれば単年では全くカバーできません。

一応含み益を維持しているのですが、2018年初からのリターンとなると配当込みでもマイナスとなります。2018年の高まった株価ボラティリティを受け入れて頑張っていますが、この有り様です。

果たして、こんな成績を晒して何か意味があるのだろうか?

これを見た雑誌の読者さんは何を思うのだろうか?

「え、こいつしょぼ・・。なんでこんな投資下手な奴が紹介されてんの??」

って思われること間違いなし。

言い訳ですが、私はこんな8ヵ月程度の短期間でリターンを測れる投資法を選んではいません。長期投資です。30年単位でS&P500指数をアウトパフォームすることが一応の目標です。将来必ず挽回できるという自信があるわけではないですが、こんな短期(8ヵ月間)でのリターンに注目されてもな~という思いはあります。

そんな秘めたる思いはあるものの、雑誌をご覧になる読者さんからしたら「んなこと知らんわ」です。私の投資方針まで把握して雑誌を見る人なんていないわけで。一応、投資方針とか答えたうえでリターンも答えるので、少しは理解して頂けるかもしれませんが。

ま~、どういう感じで編集するかは先方にすべてお任せします。

株主にとっての確定利益は配当のみ。株価変動に右往左往してもしゃーない。

案の定、2018年の投資リターンは市場平均以下でした。てかマイナスだし。自分のしょぼさを見える化するきっかけになってよかったです。

でも、配当はしっかり貰ってますよ!

株価変動は無視して配当だけ見ればリターンはプラスです(当たり前ですがw)。8月27日現在の2018年の受取配当金額は$4,588(税前)です。日本円で約50万円。年間では70万円を超える見込みです。

配当だけ見ればプラスリターンって、んなこと当たり前すぎるんですが、この配当の累積こそ私の長期投資リターンです。8ヵ月という短期で見れば、株価変動による株式時価変動の方が配当額より遥かに大きいですが、10年20年30年と経過していけば、より累積配当のインパクトが増していきます。

株価変動を完全に無視しているわけではありません。株価下落は深刻に捉えています。ビビっています。何にビビっているかと言うと、株価下落が「将来の減益→減配」として実現するリスクにです。

株価下落は「将来の業績悪化→減配ないし増配率低下」の先取りという性質があります。株価が下落して自分の株式資産額が一時的に下落するのはへっちゃらですが、それが業績低迷、最悪減配という形で実現してしまえば、その時はへっちゃらではありません。経済的にも精神的にもダメージ大です。

それと同じで、株価の上昇とは「将来の業績アップ→増配」の前取りであって、実際に業績が上がって期待された増配が実現されないと、株価上昇の含み益は消失します。

株価は最終的にはビジネスの実態を反映していきますが、短期的にはフラフラ千鳥足です。

たとえば、これは2018年初からのウォルマート(WMT)の株価推移です。

ネット通販が思ったほど伸びていないことを懸念して、2018年1月期決算の発表後に暴落しました。そして、次の2018年7月期決算後には、ネット通販事業の回復と既存店売上高の好調さを受けて株価は急上昇しました。

ネット通販が思ったほど伸びていないことを懸念して、2018年1月期決算の発表後に暴落しました。そして、次の2018年7月期決算後には、ネット通販事業の回復と既存店売上高の好調さを受けて株価は急上昇しました。

1月の決算で投資家たちは「あ、ウォルマートやばい。今の調子で増益・増配は難しいかも」と懸念して、将来の配当減少をほんの数日で株価が織り込みにいきました。

と思えば、7月の決算では「いや、ウォルマートはやっぱり復活したみたい。将来もっと増配できる力あるぞ!」と投資家は期待して、将来増えるであろう配当をわずか1日で株価は織り込みました。

このように、株価は短期的には大きく動きます。

別に株価暴落後と回復後で、どちらの方が正しい誤りというのを議論したいわけじゃありません。その時その時の状況(情報)に応じて、投資家がウォルマート株の価値を決めるだけです。それ以上でもそれ以下でもありません。

大事なのは、将来の実際の業績・配当がどうなるかです。審判が下るのは将来であって今じゃありません。今の株価は投資家が将来の利益(配当)をあーだこーだ予想した結果が反映されているだけです。

多くの投資家の予想が反映された株価の動きを無視していいとは思いません。が、感情で動いている面も多々あるでしょうから、気にし過ぎても仕方ありません。

僕は長期投資家(自称)です。長期では株主利益は配当でしかない、それを学んで腹落するまで理解して納得できたから、今の投資法を選びました。もしインデックス投資のままにしておいて米国高配当株に方向転換しなければ、今頃もっと資産は多かったはずです。FANG上昇の恩恵も受けていたことでしょう。

でも後悔はしてません。

FANG(+マイクロソフト、アップル)をポートフォリオに入れないでいいかは未だ悩ましいところです。ですが、成長の罠を避け、配当最大化を意識するという(長期)投資の考え方は間違ってないと自信を持っています。

銘柄選びを間違えているリスクはあります。個別株投資の場合、結局は銘柄選択の巧拙がリターンを左右します。”プロ”の投資家でもインデックスを超えられないことが多々あることからわかる通り、銘柄選びは難しいです。適度な分散が大切です。

自分の銘柄選びが間違っている可能性は大いにありますが、長期投資の発想法としては間違っていないと思っています。理論がわかっていても、それを実践する時にうまくいかないなら意味ないんですけどね~。まあでも、株式投資なんて最後は「えいや!」の世界ですから。

長期投資って2割サイエンスで8割アートだな~と感じています。過去の財務データの分析よりも、未来の想像力の方が大切です。そして私はアートが苦手です。センスがありません。でも苦手なりにがんばります。

サイエンスは2割って言いましたけど、その2割を疎かにすると投資の成功確率は著しく下がると思います。数字のチェックは今後も欠かさずやります。最低限できることをきちんとやって投資したら、後は楽しくブログでもやりながら、のんびり将来を待ちます。

今回の記事に関連する過去記事

「俺は長期投資家だから株価なんて気にしてね~」とか言ってる愚か者

見えます…

Hiroさん含む個人投資家の記事が、仮想通貨、FX、日本流バフェット銘柄、株主優待ランキング、みたいな特集と同じ号に掲載されるのが見えますよぉ…

初心者の僕が言うのもなんですが、投資雑誌を読む層にとってもシーゲル派ってなかなかマイノリティな気がします。

>シーゲル派ってなかなかマイノリティな気がします。

間違いないです。

「シーゲルって何、誰?」って感じでしょう。

以前、幣ブログに初訪問された読者さんから、「しげるさんって名前の方が運営しているブログかと思いました」ってコメント頂きましたw。

ちょっと面白かったですが、でも誰しもこう思うと思います。

シーゲル教授の赤本なんて、会社で言っても誰にも通じません。

赤本と言えば大学入試の過去問集です。

Hiroさん、

いつも楽しく拝見してます。

個人的には、下落、暴落時に買い増し出来るかどうかかと思います。

私もいつかは来る暴落に向けて200万用意して、更にシーゲル銘柄中心ですので、未だにプラマイゼロです。同じですねw

じっくりと腰を据えて長期投資、引き続き宜しくお願い致します!

のりのりっちさん、どーもです。

暴落時に買い増せると、利回りが急上昇するのはリーマンショックの過去を見るとわかりますよね。

あのような世紀の大暴落で買い増すことができるのか、ちょっと不安はありますが。

「まだ下がるかも・・」って思い続けて様子見を続けちゃいそうで怖いです。

最近の相場状況を見ると、再びリスクオンな感じがします。

ハイテク・金融が買われて、生活必需品が売られ気味です。

暴落の危険をやや匂わすのは、以前から注目しているイールドカーブの件です。

10年債利回りはなかなか上昇しません。

今の水準を維持すれば、あと2,3回利上げしたら逆イールドになります。

この相場でマイナスリターンは酷いですね。

長期投資だから年初来の株価なんか気にし無いだなんて、強がり以外の何ものでもないと思います。

主さんは、配当というものを基軸に考えすぎ。

株価は全て最終的な配当によって決められていると思っている。

そこがそもそもの間違いです。

繰り返し言いますが、これまで何十年も配当を出していないバークシャー社のリターンの説明になりません。

バフェットが配当を出す可能性を否定していないと言いますが、何十年出してないと思ってるんですか?

長期投資だからと言いますが、今年に入ってだけじゃなく、数年レベルでは市場平均に買ってるんですか??

自分なりの投資スタイルです。

すげー上から目線のコメントで笑ってしまった。

あまりにも失礼すぎないか。

Hiroさんもそろそろキレていいと思うよ。

会計的な知識とか教えてもらったときもお礼言わないし、何なんだろうね。

難癖つけたいだけじゃねーの。

※Hiroさんへ

ブログが荒れそうだと判断されるなら、このコメントは載せてもらわなくても大丈夫です。

ただ一言言わせてもらうと、メリー喜多川のようなコメントは今後載せなくてもいいのではないかと思います。

見てて嫌な気持ちになるし、彼のコメントからは何の学びも得られないからです。

彼もHiroさんから学ぼうと思ってコメントしてないようですので、削除していいかと。

コメントはある程度管理されたほうがいいかもしれません。コメント含めてブログですので。

以上になります。失礼しました。

いえいえ、色んな価値観・投資観の人がいて然るべきだと思いますので。

あと、ブログに限らず文章って自分の伝えたいメッセージの半分も伝わらないことは普通です。

それはひとえに私の文章力の拙さによるところです。

昔ネット文章を勉強していた時に、散々教わりました。

だから、何度も繰り返し同じメッセージを伝えることが大事だと。

>見てて嫌な気持ちになるし、

そうですか、、すみません、そこまで配慮できてませんでした。

他の読者の皆さんが不快に感じるようなコメントがもしあれば、その時は削除も考えます。

コメント書くのはすごい労力が要ることです。

貴重な時間を私のブログのために割いて下さっていると思うと、なかなか簡単には削除はできなくて・・。

今後は「コメントも含めてブログ」というご指摘を踏まえて、削除すべき内容と思えば削除したいと思います。

ご丁寧にコメント下さり、ありがとうございます。今後のブログ運営に活かしていきます。

P.S.

ブログでもリアルでも、私がキレることはまずないです(笑)。

確かにイラッとするコメントを見かけることはありますが、俺はそういったコメントもたまにブログのネタにさせてもらってます(笑)怒りってすごくパワーになるので、文章もスラスラ書けるんですよね。怒りの感情もプラスに転換できれば儲けものですね。

高配当戦略を取っていない自分だからこそ言えると思うんですが、たかだか数年で高配当戦略の優劣を決めるのは時期尚早だと思います。株価の動きを無視しろとまではいいませんが。

でも数年で結果を求める人がいるからこそ、例のケインズの「遠い将来の利益に対する割引率は高利」が生きてくるのかなと思いました。

>怒りってすごくパワーになるので、文章もスラスラ書けるんですよね。

それはすごいですね!

私には真似できなさそうです(笑)。

もう30年も生きてきたので(それでもまだまだ若造ですが・・)、これまでに色んな人と出会ってきました。

世の中、色んな価値観、性格の人がいます。当たり前ですが。育った環境も全然違います。

今まで人間関係順風満帆だったかと言うとそんなことは全くなく、しんどかった時期も結構多いです。

決して周りのせいだけってわけじゃなくて、自分にも問題があったとは思います。

特に最初に就職した監査法人の上司はめっちゃきつかったですね、、言い方とか(笑)。

で、結局嫌で逃げて(退職して)、今の会社にきたわけですが。

というわけで無駄に打たれ強くなり、リアルでもオンラインでも何言われても怒ることはなくなりましたね~。

子どもの頃は、よく妹と喧嘩してましたけどw。

高配当戦略は確かに短期ではリターンは測れませんね。

あと、そもそも私は長期リターンの追求だけを目的に株式投資をやってない面があって、その辺の価値観が一般的な投資家さんとはかなり異なると思っています。

でも、もちろんお金持ちになりたい願望もあるので、長期リターンの追求も頑張っていきたいです。

お互いブログがんばっていきましょ!

hiroさん。

こんばんば。

どんなコメントにも対応されることから、hiroさんの人柄がブログからにじみ出ていると思われます。そのために、多くの方がコメントされるのと思います。実際に私のブログにコメントされる方はあまり多くありません。

話をかわりまして、ジム・ロジャーズがこれからの暴落について言及しています。以前のサブプライムローンのような債券の焦げ付きから、暴落が出現すると判断されています。

暴落の原因については、私自身は別の考えを持っています。そのことにつて最近記事を書きました。

【ハイテクがもたらす悲惨な未来】 ハイテク株式市場の死角 その5(最終回)

忙しいhiroさんが読まれる時間がないかもしれないので要約すると、ソフトウェアや人工知能による自動化にてホワイトカラーの雇用が激減し、世界の購買力が激減することが原因と考えています。

その不況は、大恐慌時のアメリカよりも深刻な事態となる可能性もあると考えています。

現在の株高に浮かれないで、その後の不況でも株式市場から撤退しなくてもいいようなポートフォリオを構築することが重要と考えています。多くの人が生きていくことがやっとの時代になるので、ライフラインである生活必需品やヘルスケアや、電力、ガス等が見直されるのではないかと考えています。

今後ともよろしくお願い申し上げます。

鎌倉見物さん、こんばんは。

リーマンショックから10年経過ということで、WSJやバロンズが盛んに次の金融危機のリスクは何か?という話題を提供しています。

金利上昇、ジャンク債の増加、家計債務増加、イタリアの政治問題、中国国営企業の債務、などなど色々言っていますが、正直言ってどれも大きな流動性危機に繋がるとは思えませんでした。

今まで思いもしていなかったところから次の危機は来るだろう、バフェットはそう言っています。

気を引き締めて慎重に投資を続けていきたいです。

予期せぬリスクという意味で、鎌倉見物さんがご提示されていることは傾聴に値すると思います。

労働者の取り分が減ってより富が一部の富裕層に集まり、結果として消費が減って不況になる可能性は確かにありそうです。

理屈としてはBIで労働者の所得を補填すべきなのでしょうが、そううまく政治が回るとは思えません。

ただ本当に労働者を解雇してしまったら、暴動が起きて社会が不安定になるので、どこかで政府が歯止めを掛ける気もします。

難しい思考実験ですね。

社会がダイナミックに変化している時に我々は生きているような気がしています。

今までの常識は通用しないかもしれません。

確実なのは、これからも人は服を着て飯を食って水を飲んで寝る、時々病気になる、そしていつか死ぬということです。

生活必需品、ヘルスケア、公益事業がキャッシュを生み続けるのは疑いの余地がありませんね。

投資は難しいな~と悩みます。

タバコ会社って予想PER15倍くらいで決して低くはありませんから、投資家期待以上にビジネスが衰退するリスクもあろうかと思います。

エネルギー企業も悩みどころです。

コカ・コーラやペプシコは安定リターンは実現しそうですが、S&P500を超える高リターンになるかどうかは自信がありません。

勉強続けながら、これからも投資を続けます。

こちらこそ、引き続きよろしくお願いします。

フィリップモリスとアルトリアグループ

今年単年の運用成績にこの2つが入ると厳しいですね。

私の運用成績も、フィリップモリスとP&Gでマイナスです・・・

4月にフィリップモリスの暴落を見てパソコンの前で固まった記憶が懐かしいです。

たばこ銘柄買い増ししたいのですが、欲しい株が多すぎるのと手元のお金が追いつきません・・

さっきも株買って、気が付いたら生活費が10万切りました・・臨時でお金が出ることになると詰みますw

フィリップモリスは配当加味すればトントンくらいのリターンなので、ちょっと楽観的に見てたんですが、2018年来のリターンはめちゃ悪かったです。

一時期120ドルくらいまで株価上がってましたもんね。

アルトリアは70ドルくらいで買ったので、配当加味してもまだマイナスです・・。

>パソコンの前で固まった・・

懐かしいですねw。いい経験です。

ちょっとだけ暴落耐性がつきましたw。

リーマンショックはこれ以上の下落が全銘柄で起こったわけですが、やっぱり怖いです。

私も保有銘柄を増やそうと考えています。

先日は新規でコルゲートを買いました。

アッヴィ、モンデリーズ、シスコシステムズあたりが気になっていて、欲しいな~と思っています。

>気が付いたら生活費が10万切りました

そこまでリスク資産を持てるのはすごい胆力ですね~。

私はフルインベストにしたい気持ちはあるのですが、だいたいいつも100万円くらいは持ってしまいます。

生活の不安というよりは、ちょっと暴落したら追加買い増ししたいな~という考えで。

それで実際に買い増したことはあまりないので、基本はフルインベストの方がリターンは良くなりそうです。

上昇相場はまだ続きそうな雰囲気ですね。

こういう時にこそ、不意に爆弾が爆発するものなのでしょうか・・。

勉強も兼ねて今後のマーケットを注視していきたいです。

こんにちは^^

いつもためになる記事ありがとうございます!

FANG+マイクロ+アップルはすべてQQQに入ってます!お勧めですよ^^

私は今年から毎月定期購入することに決め(第四次産業革命が始まるまで)毎月・・・最高値圏で買ってきました泣

毎月、うぉーーーー最高値圏やん!これ将来的に損しそうやん!と泣きながら購入してました(笑)おそらくこれからも

みなさんおっしゃるように、SP500などのETFは一度に買うより定期購入がいいと言いますが、実践されている方は少ないんじゃないでしょうか。特にバリュー投資家なら最高値圏での購入は将来損する可能性が高いと思いがちだと思います。機械的に購入していこうとルールを決め、実践しています。直近での損失は気にしません!10・20年後の利益を見ています!

投資には順張りと逆張りとあります。逆張は将来の成長性が失われそうなときなど、QQQやETFは基本的には右肩上がりで成長していき続ける、順張りと割り切り成長性を優先してという考えに至りました。

今のところ毎月最高値圏で購入してきましたが、+8%出てます(笑)まじか!IBMなんて3年間保有しても-だったのに・・・最近さよならしました。VYMに振替えました。まだ30代なので確実に資産を増やして行こうと複利を確実に有効活用しとかないとと。IBMでの機会損失は半端ないものでした^^;高い勉強代でしたが、いい経験が出来ました。

投資は頑固者が生き残る確率は高いと思います^^Hiroさんの投資スタイルへの一貫性は尊敬してます!

アインホーンもバリュー投資で苦戦してます。しかし一貫してスタイルは変えてないようです。一流の共通点ですね。しかし間違ってないことが前提ですが^^;私も日々投資家レベルを上げ頑張ります。

こんばんは。

ナスダック8000超えましたねー。まだまだ上がりそうな勢いです。

アップルやアマゾン、マイクロソフトなどのハイテク大手は好調ですし、エヌヴィディアもまた上昇基調に戻ってきました。

ナスダックと言えばハイテクばかりと思われがちですが、アムジェンやコストコホールセールなどの優良ヘルスケアや小売り銘柄も含まれますし、QQQは優秀です。

今のナスダックは2000年のナスダックとは違います。

成長の罠にハマっているわけではないし、優良企業の集合体なので、コツコツ投資+ホールドに向いていると思います。

ご存知の通り、配当好きの私は買わないのですがw

「最高値やん!」って思って仕方なく買っても、グングンと上昇し続けてくれるのが米国株です。

歴史が証明しています。

投資って一般的に順張りの方が利益が出やすいって言います。

確か、Market Hackの広瀬氏も書籍でそのようなことをおっしゃっていました。

機械的にコツコツ投資って良いですよね。

個人投資家にしかできない”ワザ”です。

ただ、私はどちらかと言うと逆張り派です。よってリターンも悪いです・・。

下値を狙うと、さらに落ちることの方が多いです。

ゼネラルミルズなどその典型で、今でも含み損です。利回りだけは高いですけど。

今の配当水準の引き上げを結構意識している私は、どうしても株価が下落して利回りが高まっている銘柄に食指が伸びてしまいます。

>IBMなんて3年間保有しても-だったのに・・・最近さよならしました。

そうですか~。

私はどうしようかな。。

キャッシュフローの安定性と利回りの高さに魅かれて投資しましたが、よくビジネスを理解できていないのが本音です。

安定した複利のリターンを狙うなら圧倒的にVYMですよね。

来年2019年はNISA枠120万円はすべてVYMにすることを計画しています。

>高い勉強代でしたが、いい経験が出来ました。

そう思えるといいですよね!

何でも勉強ですね。別にちょっと損したって別に命が無くなるわけでもないですし。

真剣に利益を求めつつも、楽しくやれるのが一番だと思います。

私も日々勉強していきます!

楽しく勉強できてお金も儲かる(ちゃんと利益出れば)。株式投資は最高です。

ありがとうございました。

引き続き、よろしくお願いします。

Hiroさんこんにちは。

以前コメントさせていただいた、来年から某メガバンに勤める予定の大学生です。

シーゲル流投資法を実践されている方にとってここ数年は指数を下回りやすいマーケットが続いているので、アンダーパフォームするのは仕方ないと思います。

自分はジーゲル銘柄が少ないのと、日本株もやっていたこともあって、年初来10%くらいですが、「〜ショック」みたいなのが起こったらジーゲル銘柄をもっと持っておくべきだったと後悔する気がします笑

ただ、Hiroさんの投資方針からすると全然残念な結果ではないと思います!記事を拝読すると、資産の最大化やS&P500を超えるリターンをあげることよりも、キャッシュイン・フローを最大化することをプライオリティの1番目に考えているようなので、年初来リターンという物差しで投資の成果を測るのはHiroさんの場合、適切ではない気がします。

さて、私もシーゲル先生の本を読んで大きく影響を受けた1人です。Jonson&JohnsonやCoca-Colaなども保有しています。しかし結果的に高配当投資家にはなりませんでした。AppleやVISAといった低配当株や、Googleなど無配の株の割合が多く、今のポートフォリオは平均すれば配当利回りは2%切っていると思います。

シーゲル先生の本で示されていることから私達は多くのことを学べると思いますが、その豊富なデータの解釈の仕方が難しいなと感じています。Philip Morrisのリターンが高かったからといって、Philip Morrisが今後も年率19%以上のリターンをもたらすと考える人はいないと思います。タバコ訴訟で司法の判断次第では破綻してもおかしくない企業が高収益を維持したまま存続することができたから年率19%になっただけです。

同様に、生活必需品・ヘルスケアセクターや高配当戦略がなぜ良好なリターンだったのかということを、十分抽象化して考えないといけない気がします。

ジーゲル先生の示すデータから読み取れることは、リターンの多寡は、企業が、投資家の期待利益を上回る利益をあげられるか否かの1点にあるという一言に集約されると自分は考えました。なので、ただ漫然と配当利回りの高い銘柄や生活必需品・ヘルスケア銘柄を買えばいいというわけではないと考えています。

そこでHiroさんにご質問なのですが、資産の最大化ということを目標とした時に、ジーゲル先生の示すデータをどのように解釈していらっしゃいますか?

ふじのさん、先日はアップルの件コメントありがとうございます。

>キャッシュイン・フローを最大化することをプライオリティの1番目に考えているよう

そこまで読んで意図を汲み取って頂き恐縮です。

おっしゃる通り、キャッシュフローの最大化を目的にしています。

実は、キャッシュフロー最大化=資産最大化とも思っています。

長期的に増配を続けれる銘柄は配当も株価も上がって、結果として資産が大きくなるからです。

私は、その将来の利益を多少犠牲にしてでも、今の配当を重視しているところがあります。

そこが普通ではない価値観だと自覚しています。

とは言え、長期的な投資リターンも追求しています。

今のキャッシュも欲しいし、長期的な高リターンも欲しい、そんなかなり欲張りな発想で投資をやっています(笑)。

そのバランスを取りながらポートフォリオを考えています。

利回り7%以上あるような銘柄に目がいくこともありますが、そこは我慢しています。

やはり長期保有できる銘柄としては利回りは高くても5%前後でしょうか。

私もふじのさんと同じ意見で、フィリップモリスが過去と同じくらい高いリターンをもたらすのは無理だと思っています。

最近株価が下落していますが、それでも予想PERは15倍ほどはあります。

S&P500より若干低いくらいです。

>ジーゲル先生の示すデータから読み取れることは、リターンの多寡は、企業が、投資家の期待利益を上回る利益をあげられるか否かの1点にある

はい、これも同感です。

ここが一番本質的なメッセージですね。

株式投資って単純で、株を買って保有して配当をもらう(いつか売るかも)それだけです。

このシーゲル教授のメッセージは、優良株をなるべく割安に買えと言っているに等しいです。

ある意味で当然のことを言っています。

言い方、角度の問題ですかね。同じメッセージでも、本質を突くとこんな巧い表現になるんだ~と感動しました。

生活必需品セクターやヘルスケアセクターが無条件に、21世紀も高リターンになると過信しないほうがいいですよね。

私は、実はハイテクセクターがもっとも高いリターンになる可能性も結構高いのでは、と思っています。

と言うのも、2000年のハイテクバブルの記憶がまだ新しく、投資家がみなハイテクセクターに警戒感を抱いているように見えてならないからです。

マイクロソフトなんてもっと高いバリュエーションで評価されてもいいのではと感じています。

>そこでHiroさんにご質問なのですが、資産の最大化ということを目標とした時に、ジーゲル先生の示すデータをどのように解釈していらっしゃいますか?

このご質問の答えは、すべて上に書いた通りですかね。

ふじのさんがご指摘の「いかに投資家期待を超える実績を上げるか」=「割安な価格で優良株に投資できるか」がすべてだと思います。

ふじのさんって大学生ですよね。

レベル高過ぎですよw(汗)。

自分が大学生の時なんて、株式投資の「か」の字も知らない状態でしたよ。

将来有望ですね~。

金融がお好きで金融業界に進まれるのでしょうか。投資はその延長ですかね。

事業環境の変化がダイナミックに進んでいる時期で、面白い仕事ができそうですね。

体に気を付けて、投資も仕事もがんばって下さい。

忙しくなっても、たまにでもブログ覗いてくれると嬉しいです。

今は資産を最大化したいという気持ちが強いですが、社会人になってお給料をもらうようになったらキャッシュフローを重視する気持ちになるのかなーと想像しています。

回答ありがとうございます!やはり、ジーゲル先生のデータが示すメッセージのコアは、リターンの多寡を決めるのは、企業が、投資家の期待利益を上回る利益を上げられるか否かの1点にある、という部分ですよね。

その上で、ジーゲル氏推奨の高配当戦略や生活必需品・ヘルスケアセクター、ダウの犬戦略などの再現性を考えないといけないと思います。

ハイテクセクターのリターンが大きくなる可能性については、Hiroさんがおっしゃるようになる可能性はかなりある気がします。近年のGoogleやVISAなどは、そこそこ投資家の期待は高いのに、それを大きく超えて利益を出し続けていると感じます。年20%以上利益が伸びる企業がPER30倍くらいなら、むしろ割安だと思います。これが中小型株ならPER50倍を超えてても驚きません。Hiroさんご指摘のITバブルの苦い記憶というのもそうかもしれませんし、「これだけ大きい企業が年率20%以上の成長を維持できるはずがない」という思い込みもありそうです。

Philip Morrisに関しては、司法の判断ひとつで倒産の可能性があった企業です。そんな企業の株を買って配当を再投資し続けるというのは、あまり再現性がないと思います。司法の専門的な知見に基づいて投資していたのなら話は別ですが、高いリターンをもたらしたのはあくまで結果論で、博打の要素がかなりあると思います。事業リスクを負担するとはまさにこの事、という感じもしますが、自分には無理です笑

生活必需品・ヘルスケアセクターと、高配当戦略については、同一銘柄への配当再投資の前提に基づいているということを忘れてはいけない気がします。

以前の記事でCola-Colaには安定プレミアが乗っていて、その分PERが高くなるというご指摘をされてました。利回りでみれば確かに3.5%ほどあり割安な気もしますが、予想PERで見れば20倍で特別割安な感じもしません。ジーゲル銘柄の多くは配当利回りは高いが、PERも高いという銘柄が多く、「投資家の期待利益を上回る利益を上げる」という原則に立ち返って考えた時に、実は懐疑的に思っています。50年間、同一銘柄を配当再投資するというルールの元ならば、 Cola-Colaは超有望だと思いますが、今の水準で購入した時のリターンは10%を超えないとみています。(それでも買いましたが笑)

いえいえ、1年弱前から投資や経済について勉強し始めたので、まだまだ初心者マークが取れません笑。大学でも経済とは無縁の学部ですので、ほんとうにゼロからスタートしました。Hiroさんのブログでもかなり勉強させていただきまして、巨人の肩に立たせていただいている状態ですw

投資の延長で金融業界を選びました笑

はい、シーゲル流投資=生活必需品セクター、ヘルスケアセクター、高配当への投資というのは違います。

じゃあ、シーゲル流投資ってなんやねん?ってなりますねw。

結局バフェットのメッセージと一緒で「優良企業の株をそこそこの値段で買いなさい」というのが、それになるかもしれません。

シーゲル教授の書籍でさらに学べたことは、優良企業ってだけじゃなくて買値の重要性もやはり大切ということです。

投資家期待という概念を植え付けてくれたことが大きかったように思います。

フィリップモリスの件、私も同じ理解です。

当時タバコ会社がどれくらい危機に晒されていたか実体験としては知り得ませんが、倒産の危機すらあったと書籍などには書いてあります。

そんな株を持ち続けてしかも配当を再投資し続けるなんて正気の沙汰ではありません。

20世紀後半に年率19%を達成したフィリップモリスなわけですが、それを21世紀に再現することはまず不可能だと思っています。

フィリップモリス以外の銘柄でも無理だと思います。

書籍に書いている年率リターンを疑っているわけではありませんが、あくまで机上の計算であって実際にあの利回りで回すことは無理ですよね。

コカ・コーラの件、過去記事読んで頂きありがとうございます。

かなり強いプレミアムが乗っているように見えます。

>利回りでみれば確かに3.5%ほどあり割安な気もしますが、予想PERで見れば20倍で特別割安な感じもしません

そう、ホントおっしゃる通り。

配当利回りはバリュエーションを見る上では不適切です。配当利回りが高い=割安というのは違うと考えています。

やはりPER、株式益回りで見るべきです。

こんな成熟企業のくせに予想PER20倍の株を長期保有するなんて、傍から見れば理解できないかもしません。

債券代わりに持つならわかりますが、長期的な投資リターンを追求しているのであれば理解されないかもしれません。

それは普通の発想です。

でも、僕はコカ・コーラは目前の配当だけではなく、長期的なリターンも狙えると信じて(自信はないけど)保有しています。

ブランド力のあるコカ・コーラの清涼飲料が、これから新興国も含めより世界中に行きわたることで長期的な利益はググっと伸びるのではと。

その利益が長期過ぎるが故に株価には織り込まれていなのではないかと・・。

つまり、今の予想PER20倍でも割安かもしれない、、そう思って投資しました。

そんな自分なりのストーリーです。そんなうまいこと進む気はしませんが、最後はえいや!ですw。

この辺は難しいところです。

でも、考えるだけでワクワク楽しいです。投資は勉強になります。株式投資好きです。ブログ好きです。こうやってコメントで建設的な議論するの好きです。

これだけ自分が考えていることを言語化できるのは、すごいことだと思います。

金融業界でのご活躍祈っています!

お仕事でお疲れのはずなのに、すばやく返信していただいてありがとうございます。ついつい長くなってしまい、申し訳ないです。

シーゲル流投資って一体なんなのか?ということを改めて考えられる良い機会になりました!ご指摘の通り「優良企業の株をそこそこの値段で買いなさい」というバフェットのメッセージが共通する本質なのかという感じもしますね。同じシーゲル先生の本を読んでも、皆さんそれぞれ解釈が違って、実践に落とし込むときに様々な投資スタイルになっているのが興味深いです。

Colaの件について、5年10年単位で考えていたので安くもないしイマイチかなーと思っていたのですが、30年単位で考えればHiroさんのおっしゃる通り、Coca-Colaをはじめとした生活必需品セクターが大きく成長する可能性は高そうですね!30年後には世界人口は100億人近くなると試算されていますし、世界的に中間層が増えることを加味すれば、生活必需品セクターのリターンは悪くなさそうです。むしろディフェンシブ銘柄で業績が安定している上に、将来の成長が高確率で期待できるなら、リスクとリターンのバランス的に「賢明な投資」だと思います。

>配当利回りはバリュエーションを見る上では不適切です。配当利回りが高い=割安というのは違うと考えています。やはりPER、株式益回りで見るべきです。

自分も完全に同意なので、なんで「ダウの犬戦略」はPERじゃなくて配当利回りなんだろってよく思ったりします。PERで見た「ダウの犬戦略」をした場合の方がより厳密なダウの犬戦略なんじゃないかって思ってます笑

シーゲル先生の本を読んで一番感謝しているのは、あの本のおかげてこうやって個別株投資を始めてブログも初めて、より投資を楽しめているところかもしれません。

多分、あの本に出会ってなかったら、今もVTなどへのインデックス投資を続けていたと思います。ブログもやってないと思います。

個別株でリターンとしてインデックスに勝てるどうかは未知数ですが、少なくとも投資を考えるのが昔より楽しくなりました。

知識も増えたし、本業の経理の仕事との相乗効果も感じています。

コカ・コーラの件ですが、これから2100年にかけて人口が増加していくことの恩恵を受けるのは、別にコカ・コーラ社だけではありません。

アップルもアマゾンも世界人口増加(そして所得上昇)に連れて、売上高収益ともに上がっていくはずです。

なので、人口増加だからコカ・コーラへ投資って実はあまりロジカルじゃないんです。そう自覚しています。

まあ、飲料という絶対的にブランドとマーケティング力がすべて世界で、競合他社が参入するのは先ず無理だろうという考えがあるのが大きいかもしれません。

ただし、その高いブランド力は安心料としてしっかり株価に織り込まれています。コカ・コーラ株はお高いです。

そんな株を長期保有してS&P500を超えれるのか今でも自信はありませんが、自分の考えを信じて保有してみようと思います。まあ実験半分ですかね。

保有比率は5%以下に落とすつもりですが。

>「ダウの犬戦略」はPERじゃなくて配当利回りなんだろってよく思ったりします。

ですね。

PER(益回り)で見た”修正”ダウの犬銘柄を2019年初に調べて、記事にしてみると面白いかなと思いました!

トライしてみます。

配当利回りは参考程度の情報ですよね。

こちらこそ、いつもご丁寧な回答ありがとうございます。

私もそこまで暇でも無いので会計で教えて貰った時のお礼まではできてませんでしたね。

そこは失礼しました。

Hiroさんのことは、きっちりした会計の知識がある方として、米国株ブロガーとしては、珍しく一目置かせていただいています。

ただ、株に対しては、配当金こそが株の価値だという考えに賛同できません。

株価は関係なく増配が命だみたいな。

会計のプロだからといって、そういう面での(私の中では)リテラシーが高いという訳ではないんだなと思っているところです、正直。

ブログのコメントって、ブログ主さんの書くことに賛同するものじゃなきゃ荒らしなんですかね?

そんなブログ、レベル低いと思いますよ。

こうして違う意見を戦わせることも価値があると思いますが。

別に罵っているわけではありませんので。

毎回批判的なコメント書いてる訳じゃないですし。

ただ、「ん?」と思った記事の時にコメントすることが多いのは事実だと思いますが。

別に批判するなとか言ってないんだよなぁ。分かりませんか?

これが分からないなら貴方に言うことはありません。

これまで通りコメントし続けていいですよ。私に対しての返信も不要ですので、どうぞご自由に。

配当で超長期で儲かるのは

配当で株数が増える

株価が上がる

の二つが利益になるからですよね?

s&p500も配当は増配されていて条件を満たしている気がするのですが何故個別株を選んだのか教えていただけないでしょうか?

はい、そうです。

株式時価=株数×株価なわけですが、概して株価上昇に注目が集まりがちです。

株価低迷時に配当再投資で株数を増やして、上昇相場のアクセルとすることで超長期では大きな利益が得られると信じています。

(結果がどうなるかは未知数ですが)

おっしゃる通り、S&P500でも一緒で一貫して増えていくであろう分配金を再投資することでリターンは大きくなります。

私が個別株投資を始めたのは、自分で銘柄を分析して投資するということにチャレンジしたかったからです。

個別株の方がETFよりリターンが上がるという甘い考えは抱いておらず、とにかく個別株投資をやってみたかったというのが理由です。

あまりロジカルじゃないですが、これが本音です。