株式投資は人生を楽しく生きるための手段に過ぎません。株式投資で金融資産を積み上げることそのものを目的にしても幸せにはなれない気がします。

人生とは時間です。時間をどう使うか、これがまさに人生だと思います。一日24時間と決まっています。トランプ大統領もあなたも同じです。

株式投資が人生を楽しむ手段に過ぎないならば、株式投資に時間を使い過ぎない方が賢いと思います。

投資本を読むのも、「読んでいて楽しい!」と思える人はいいですが、投資リターンを上げるためにシャカリキになって読む必要はないと思います。S&P500やNYダウへの長期投資という選択肢を知っている以上、それを超えるリターンを長期投資で実現する方法は限られます。確かに勉強は大事ですが、本を読んだところでそんなにリターンは変わらないと思います。読書のコストは書籍代ではなく時間です。

投資に時間を掛けたくない人には、ETFや投資信託(インデックスファンド)への投資がお勧めです。

個別株は銘柄選定や財務情報チェックにそこそこ時間を取られますが、ETFや投資信託であればその時間を節約できます。もちろん、どのETF・投資信託を買うかの検討は必要ですけどね。

ETFや投資信託を使ってインデックス連動型の投資(いわゆるインデックス投資)をすれば、自動的に複数銘柄に分散投資されて安心かつ便利です。

ETFと投資信託、どちらを選択するかは各投資家個人の好みによります。どちらが必ず正しいというわけではありません。

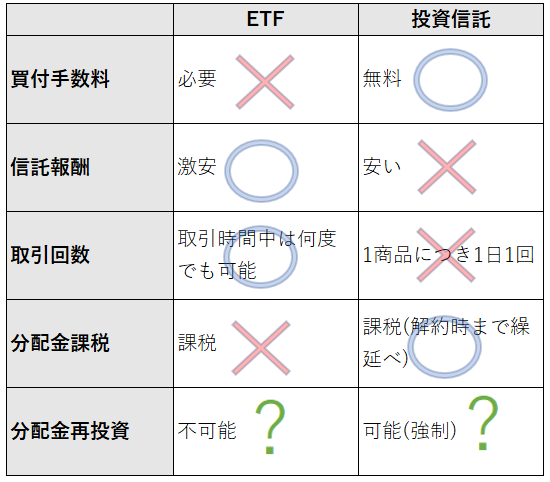

すでに散々ネット上に上がっている情報かもしれませんが、ETFと投資信託の比較を簡単にまとめてみました。

有利だと思う方に「〇」、不利だと思う方に「×」を付けました。分配金再投資を「?」にしているのは、ここはどっちが良いか一概に決めれないと思ったからです。

コストについて

金融商品のコストは大きく二つに区分できます。購入時に発生する買付手数料と保有しているだけで毎日発生する信託報酬です。買付手数料は一度きり単発の費用で、信託報酬は永続的なコストです。

ETFを買う際は通常は買付手数料が発生します。国内ETFであれば約0.1%ほど、米国ETFであれば0.45%ほど掛かるのが一般的です(上限があるケースが多い)。投資信託(インデックスファンド)であれば、大手ネット証券を利用する限りは買付手数料は無料が多いです。

信託報酬については、ETFでも投資信託でも発生します。投資信託の方がやや信託報酬率は高く、ETFの方が格安です。とは言え、最近は両者とも信託報酬の水準はかなり低下しています。

たとえば、S&P500に連動する国内ETFの”1557″の信託報酬は0.0945%ですが、最近発売されたS&P500連動の投資信託である”iFree S&P500インデックス”の信託報酬は0.243%です。その差は約0.15%です。これを大きいと見るか小さいと見るかは人それぞれでしょうが、ETFと投資信託のコスト格差は年々縮小しているように感じます。

ざっくり言うとこうなります。

・ETFは買付手数料は発生するけど信託報酬が安い。

・投資信託は買付手数料は無料だけど信託報酬がやや割高。

(ただし、両者の信託報酬の差異はかなり縮まっています。)

なお、ETFは原則買付手数料が発生しますが、カブドットコム証券のフリーETFというサービスを利用すれば買付手数料も無料となります。フリーETFの対象商品にはS&P500連動のETF(1557)もあります。

フリーETFを活用することで買付手数料が発生するというETFのデメリットを解消しつつ、安い信託報酬というETFのメリットはしっかり享受できます。カブドットコム証券のフリーETFは投資家フレンドリーな良いサービスだと思います。私も以前使っていました。

取引回数

ETFは上場株と同じですので、取引時間中であれば何度でも取引可能です。

投資信託はその日の基準価額に基づいて、1商品につき1日1回のみ取引可能です。

投資信託の方が不利という判定をしていますが、長期投資目的であれば一日に何度も売買を繰り返すことは少ないと思うので、ここはあまり気にしなくてよい論点だと思います。

分配金について ~投資信託の分配金自動再投資は本当に良いことか?~

ETFも投資信託も同じ指数に連動する商品であれば、基本的に商品としての本質は同じです。S&P500連動型であれば、S&P500構成企業に間接的に投資している点は共通です。

なので、ETFでも投資信託でも当然配当金を貰えます。

ETF・投資信託から配当を分配金と呼びます。

ETFでも投資信託でもどちらに投資してもきちんと分配金をもらえます。ですが、「税金」と「分配金の自動再投資」という2点で違いがあります。

先ず税金ですが、ETFの分配金は入金の都度課税されます。「源泉徴収あり」を選んでいる投資家が多いと思いますが、その場合約20%が控除された分配金があなたの証券口座に振り込まれることになります。一方で、投資信託は将来解約するまで分配金の課税は繰り延べられます。投資信託の分配金はファンド内で自動再投資されることになりますが、ファンド内で課税されることはありません。

次に分配金の自動再投資についてです。ETFでは分配金は自動では再投資されません。ETFの分配金は税金を差し引いた金額が、証券口座に振り込まれます。ETFの分配金を再投資したければ、自分で分配金を投資する必要があります。他方、投資信託の分配金は自動で再投資されます。しかも上で書いた通り、その分配金は課税されずに再投資されます。

投資信託の分配金課税は免税ではなく単なる繰り延べなら大した効果がないだろ、税金を今払うのか後で払うのかの違いなだけだろ、な~んて思ってはいけません。支払いを後倒しにできることの経済的効果は大きいです。今ここで具体的に数値例を出して説明はしませんが、税金を繰り延べる効果は思った以上に大きいです。

さて、一見すると分配金を非課税で自動的に再投資してくれる投資信託の方が良さそうじゃないですか?

でも、上の比較表では「?」としました。一概に投資信託の方が有利とは言えないと思い「?」にしました。

なぜ「?」なのか。

分配金が自動再投資される投資信託(しかも税金繰延べ)より、分配金が再投資させずに証券口座に入金される(しかも課税されて)ETFの方が良い面もあるのでしょうか?

はい、あると思います。

それは、分配金の使い道の柔軟性という観点です。

投資信託の分配金は確かに自動再投資してくれて嬉しいですが、それは強制再投資とも言えます。本当は別の商品に再投資したいな~と思っていてもそれは不可能です。分配金使って家族でステーキでも食べに行きたいな~と思っても不可能です。勝手に再投資されちゃうから。

もちろん、投資信託を一部解約すればいいだけですが、蓄財に真面目な長期投資家は解約に抵抗感を持ちがちだと思います。

ETFの場合、そのような分配金の使い道の制限はありません。同じETFに再投資したかったら投資すればいいし、別のETFや個別株の投資資金としたければそれも可能です。分配金で家族でステーキ食べたければそれも可能です。

この分配金の使い道の柔軟性って結構重要だと思っています。

課税繰延べで自動再投資してくれるという点では、投資信託 >ETFです。

分配金使途の柔軟性という点では、ETF > 投資信託です。

ETFか投資信託(インデックスファンド)か正解はない

ETFも投資信託も一長一短です。どちらが必ず有利不利ということはありません。

あなた自身の投資方針や価値観に従って判断して下さい。

確か、配当金・分配金は、特定口座源泉徴収なしを選択しても、源泉徴収されるはずですよ。

あら、そうでしたか。

それは知りませんでした。

情報ありがとうございます。

一般口座の場合のみ確定申告ということですね。

こんばんは。いつも興味深い記事をアップしていただきありがとうございます。

日々アップされるのを楽しみにしております。

以前VOOを500、VDC250、HDV250買いましたが、やはり高配当や生活必需品のETFにシフトさせていこうと思っています。さらに個別株へシフトさせることも検討中です。

今回の記事とはあまり関係ないのですが、よろしければ教えていただければ幸いです。

Hiroさんは個別株重視の投資スタイルですが、月々の投資先はどのように決めていくことを考えていますか?

他のブロガーさんの話で恐縮ですが、バフェット太郎さんは10銘柄の中で一番安くなってるもの、三菱サラリーマンさんは配当割合(4.5%?)を計算して割安なものを選んでいるようです。Hiroさんは現在ポ-トフォリオ構築中かと思いますが、完成後どのような方針で自身の銘柄の中から投資先を選ぶかご意見ください。

こんばんは。

いつもご覧くださりありがとうございます。

VOO500を高配当や生活必需品に移行していくご予定ということですね。

>Hiroさんは個別株重視の投資スタイルですが、月々の投資先はどのように決めていくことを考えていますか?

そうですね、気が付いたら個別株重視のポートフォリオになっておりますね笑。

大変お恥ずかしい話ではあるのですが、私の投資先選定プロセスはかなり適当ですね。

明確な投資ルールは設けていません。

例えば先日は「ヘルスケアセクター増やしたいな~」と思っており銘柄を調べていて、医療機器メーカーで最有力だと感じたメドトロニックに投資しました。

それくらいの感覚で投資しているのが正直なところです。

銘柄選定で一番気にしている指標は配当利回りです。

長期投資に耐えられる優良企業に絞り込むというのは大前提で、あとはなるべく配当利回りが高い銘柄を買って長期的に配当を最大化できるように努力しています。

それと目前のキャッシュフローを最大化したいという自分の感情があって、配当利回りを重視しているのもあります。

ただ配当利回りが高くても増配力が弱ければ投資対象として魅力的ではないので、将来の成長力も加味しています。

そのために過去の増配率や利益成長を見ています。

しかし、過去の実績が未来も続くとは限りません。

あくまでも参考情報として過去の業績・配当実績を見ています。

最後は「えいや!」で投資しています。

唯一ルールとして設けているのは原則として1銘柄で10%を超えることはないようにしております。

株価が急上昇して10%を一時的に超えるのはありだとしています。

配当利回りが4%を超えたXOMなど買いたい思いに駆られますが、これ以上投資すると10%を超えるので控えています。

この10%ルールがある以外は、特に投資ルールを設けていないのが現状です。

今後の話ですが、もう少し投資をルールかしようとは思っています。

投資するセクターや銘柄をもう少しはっきり決めたいなと思っています。

ただ100%ガチっとルール化することはないと思います。

バリュー株投資は割安な銘柄に投資するという本来は高い会計財務リテラシーが必要な投資法です。

しかし、米国大企業の株価プライシングなんて、マーケットはミスをしていないケースが大半です。

そういう意味で自分で勝手に判断するよりは、バフェット太郎さんのように機械的に割合が小さい銘柄を買い増していく方法は大変合理的だと思います。

私も真似したいと思う時あるのですが、今の自分のぐちゃぐちゃなポートフォリオだとちょっと難しいですね。

>Hiroさんは現在ポ-トフォリオ構築中かと思いますが、完成後どのような方針で自身の銘柄の中から投資先を選ぶかご意見ください。

ある程度銘柄を選定し終わった後は、その時々の配当利回り等やポートフォリオ割合を見ながらなるべき割安だと思う銘柄を買い足していくことになると思います。

ポートフォリオを完成させるのはもう少し先になりそうですがね。

VDCだけではなくHDVも売って、すべて個別銘柄に移行するのもありかな~と考え中です。

いつもながら分かりやすい記事ありがとうございます。とても参考になります。

1点気になったのが、ETFは分配金の自動再投資できないという箇所です。

私は、USの口座でETFを運用しているからかもしれませんが、自動再投資できてます。

これってブローカーの違いなのでしょうか?それとも国なりが規制しているから、日本で購入だとETFは自動再投資できないようになっているのでしょうかね?

こんばんは。

>USの口座でETFを運用しているからかもしれませんが、自動再投資できてます。

それはUSにだけ存在するDRIPと呼ばれる配当金自動再投資サービスだと思われます。

日本にはなく米国のみに存在する制度のようです。

企業が設定することもあるし、証券会社が設定することもあるようです。

DRIPまで言及すると読み手を混乱させるかな~と思って、国内証券を利用している前提で記事は書いておりました。

USの口座を利用されている方だけの特権だと思います。

もし分配金自動再投資が嫌でなければ、そのままご利用いただいて大丈夫だと思います。

>日本で購入だとETFは自動再投資できないようになっているのでしょうかね?

国の規制とかではないと思いますね。

単純に証券会社としてサービスを提供しているか否かの差だと思います。

日本の口座から投資している限り、分配金や配当金の自動再投資はできないはずですね。

こんにちは。いつもお世話になっております。ちょっと質問があるのですが、S&P500のETFの配当金は、アメリカ株が暴落したら、やはり、減額されるのでしょうか?株式なので、暴落と回復を繰り返すのはつきものだとは思うのですが、暴落した際、配当金は、どのような形になるのでしょうか?ご教授お願いいたします。何度もすいません。

こんばんは。いつもお世話になっております。

はい、S&P500ETFにも減配リスクは当然あります。

S&P500構成企業平均として減配になれば、S&P500ETFも減配になります。

実際にリーマンショック直後はS&P500平均としてかなり減配になりました。

2009年のS&P500平均配当は、2008年に比べて20%弱も減少しました。

株価が下落と配当は必ずしも連動しません。

リーマンショックは金融市場のショックが実体経済まで幅広く影響しましたからね。

ただリーマンショックはやはり例外ですね。

2009年を除けば、S&P500平均としては基本的に配当は上昇傾向です。

米株インデックスは右肩上がりと言いますが、これは要するに配当が常に増配されてきたと言いかえることができます。

S&P500と言えども減配のリスクはありますがあまり心配する必要はないと思います。

すいません。先ほどの質問と関連するのですが、たわらノーロード先進国株式という100%株式のMSCIコクサイを指標とするインデックスの北米株65%以上の投信も買いたいと思っています。リーマンショックの際、株式・債券に同額ずつ分散投資していた場合、約30%値下がりしましたが、この場合は約1.4倍の上昇で元本を回復できました。一方、一方北米への集中投資では、例えば、先進国株のインデックス投信の場合、約55%下落したため、元本回復には約2.2倍の上昇が必要でした。このように、下落率が高いと、元本を回復するのにも大きな株価の上昇が必要となってしまうのですが、ここら辺はどうお考えですか?今回で当分質問はしないようにしますので、どうかお答えください。よろしくお願いいたします。

たわらノーロード先進国株式も良い商品ですよね。

投資対象として全く問題ないと思います。

ところで、たわらノーロード先進国株式には債券は含まれていませんのでその点ご認識下さい。

ポートフォリオに債券を含めるか否かは、投資家の環境次第で変わってくると思います。

これからグングン資産を成長させていきたい20代、30代の若い投資家の方には債券ゼロを推奨しています。

というか年齢に限らず、サラリーマン給与がある人であれば投資期間が10年以上なら債券ゼロでいいというのが持論です。

人的資本がノーリスクなので、金融資本ではリスクをガンガンテイクすべきだと考えています。

ただ、yasu様については事情が違うかと存じます。

今後、労働所得が期待できないということなのでサラリーマン兼業投資家よりも、より保守的なポートフォリオを組む必要があると思います。

より確実にインカムゲインを拾っていく方が望ましいと思います。

たとえば、債券ではありませんが、S&P500ETFではなくより配当を重視したETFも選択肢の一つかもしれません。

具体的にはバンガードのVYMやブラックロックのHDVがあります。

高配当ETFにはよりディフェンシブな銘柄が含まれております。

また、これは債券と株式の中間的な位置づけとして優先株ETFがあります。

具体的なティッカーはPFFです。

これは金融機関を中心に優先株を組み込んだETFです。

分配金利回りは5%を超えていて、株価のボラティリティは低めです。

ただし、金融機関の株ということでリーマンショックのような金融ショックの時は株価も大きく下がるリスクがあります。

債券ETFに投資する選択肢もありますが、インフレに弱いのでちょっと心配ですね。

あとは今は米国も金利が低いです。

特に最近利回りがまた下がってきており、今は買うには微妙なタイミングに思います。

金融資産には基本的に手を付けずインカムゲインで生活されるご予定でしたら、高配当株ETFとPFFを組み合わせるなんて良い選択肢かな~と思います。

もちろん株式なので期中株価変動のリスクはありますが、取り崩さないのであれば特に問題ないかと。

高配当ETFとPFFに投資すれば平均利回りで4%いきます。

1億円の元本があれば、インカムゲインだけで年収400万円です。

以上、参考になれば幸いです。

よろしくお願いいたします。

いつも丁寧な回答ありがとうございます。私はまだ33歳で、障害があるので、年収は140万くらいです。将来的に資産運用で60歳~65歳までに3000万~5000万の資産が欲しいと思って積み立て投信しています。それと親の遺産3000万を足して6000万~8000万、ビットコインにも手を出しているので、それが10年後うまくいけば2000万以上になると踏んでいるので、約30年後8000万~一億の資産を形成できると思います。が、積み立て投信はセゾンバンガードグローバルバランスファンドを使っています。そうなると、月々6万投資しても平均して2700万の資産しか形成できません。たわらノーロード先進国株式なら5000万は越えるのではないかと思っているのですが。。。(希望的観測です)しかし株価の暴落のリスクが気になって、(株価が50%下落しても平気でいられないなら株は持つな、という格言がありますが)100%株式の投信に投資する勇気がありません。Hiroさんだったら、私の現状を鑑みてどういった選択をするでしょうか?参考までにお聞かせください。夢のインカムゲイン生活は、30年後資産運用がうまくいった場合の話なので。。。(笑)

こんばんは。

失礼しました、yasuさんの資産状況を早とちりしておりました。

将来的に(約30年後に)1億円を運用してインカムゲインで生活されることを目標とされているのですね。

あくまでも私ならばという話ですが、毎月6万円の資金を拠出できるならばそれは全額株式クラスに充当します。

年収が140万円とのことですが、毎月6万円の投資資金を捻出できるのは素晴らしいと思います。

それだけご自身の生活費をコントロールできるファイナンシャルリテラシーをお持ちであれば、金融資産はすべて株式でも特段問題ない様に思います。

投資期間が30年以上になると、どうしても債券はリターンで株式に劣後してくると思いますので。

グロース株などでガンガンキャピタルゲインを狙いに行くのは得策とは思わないです。

S&P500ETFや高配当株ETFでの長期投資を私なら採用するかな~と思います。

しかし、これは私の考えに過ぎません。

色々の身の上のことを明かして下さり大変恐縮ですが、それでも私は真にyasuさんの立場になって考えることはどうしても不可能です。

yasuさんがおっしゃっている「100%株式の投信に投資する勇気がありません。」という感情は大切にされた方がいいと思います。

よくファイナンスの教科書などでは”リスク許容度”という、わかるようでわからないフワッとした単語で説明されます。

リスク許容度とは「どこまでリスクを取ってもよいと思えるか」という個人の性格みたいなもんです。

臆せずに何でも思いっきり飛び込める人もいれば、石橋を叩いて渡る慎重な人もいます。どっちが偉いとかではなく性格の違いですね。

100%株式が嫌だとはっきり思われているのであれば、100%株式は止めた方がいいと思います。

そういうご自分の感情は大切にされた方がいいと思います。

20代、30代は株式に多く配分すべきと言われますが、これはあくまでも一般論です。

各投資家個別の事情は当然あるものです。

株式の方が期待リターンは高いと分かりつつも、暴落が怖いからということで債券をポートフォリオに含めるのは合理的です。

生活するために必要不可欠な大切なお金を投じるわけですから、「暴落が怖い」と思うのは格好悪いことでも何でもありません。

あとは自分がどこまでリスクを取れるかと、どこまで高いリターンを期待するのかの折り合いですね。

ここは両者総取りはできないトレードオフなところです。

バランスファンドだけでは目標資産が達しないと思われているのですよね。

ですが目標資産が3000万円と書かれているので2700万円というのは決して遠い数字ではないですね。

であればバランスファンドの割合を減らして、一部を株式ファンドにするという方法もありだと思います。

たとえば半分を株式ファンドにできれば、目標の3000万円は到達できるのではないでしょうか。

今のyasuさんのご意見をお聞きする限りは、バランスファンドと株式ファンドを両方積立てされるのが合理的かなと感じました。

ところで、一点余計なお世話だったら恐縮なのですが、ビットコインを長期的に保有するのはあまり推奨できません。

ビットコイン自体は画期的な技術でこれから社会に普及する可能性のあるインフラだと思います。

(というかブロックチェーンが。)

ただ、ビットコインは通貨です。

通貨そのものに資金を投じても生産価値を生まないのでどうしても長期での成果が投機的になります。

不勉強なのであまり勝手なことは申し上げられませんが、ビットコインを資産形成の基盤とするのは慎重になった方がよいと思います。

以上です。

よろしくお願いします。

はじめまして!コメント失礼します。

今年大学を卒業して、4月から社会人になったばかりの者です。

リレー投資について調べている時にこちらのブログを見つけました。

最近、仕事の合間に息抜きでこのブログを読んでます笑

投資についてまだまだ知識不足で、つまらないことをお聞きします

①最近、株式投資の未来とランダムウォーカーを読み、ETFを買おうと思っているのですが、現在50万程度の資金があり、継続して年に100万は投資にまわせるのですが、HDVよりもS&P500を買うほうがいいでしょうか?

②NISAを利用するなら今からよりも年明けに資金を増やしてETFを買うほうがいいのでしょうか?

③自分なりにETFと個別株でポートフォリオを組むには最低どのぐらいの資金があるとよいでしょうか?

お答えいただけると幸いです。

はじめまして!

こんばんは。

社会人になったばかりというのにすでに50万円も投資資金があるのですね。

素晴らしいですね!、投資は早く始めた方が有利ですから。

①HDVとS&P500のどちらがよいか、これはなかなか難しいところです。

HDVは優良企業が集まった高配当ETFで将来有望だと思っていますが、ここ5年はS&P500に負けています。

長期的なリターンでHDVがS&P500に勝つと確実に言えないところです。

そうですね、最初ということで先ずはS&P500ETFを買われてみてはいかがでしょうか?

理想を言えば、両方買ってみても良いと思います。

自分で買うと株価変動の違いや配当の差を実感できます。

投資経験を積む中で、自分が好みと感じる方に切り替えてもよいと思います。

それだけの時間的余裕がkikikiさんにはあると思います。

HDVでもS&P500でも投資リターンは大きくは変わらないとは思いますので、少なくとも数年では。

もしお時間あれば以下の記事ご一読下さい。

https://growrichslowly.net/high-dividend-etf-really-outperform/

②NISAは使えるだけ今年分を消化したほうがいいと思います。

kikikiさんの資金力をお聞きすると、今年NISAを保留すると恐らく来年度は120万円以上の投資余力があるはずです。

そうなると、今年NISAを使わなかった分がもったいないです。

今年のNISA枠は今年でおしまいです。

今年投資されるご予定があるなら、NISAを使ったほうがいいです。

今年投資するご予定がないのであれば、NISAを使うために投資をする必要はありません。

それは本末転倒ですので。

基本的に投資するならNISAは使ったほうがいいです。

特定口座と損益通算できないなどのデメリットもありますが、非課税のメリットは大きいです。

③最近はネット証券の米国株買付手数料もかなり下がっています。

具体的には0.5%ほどまで下がっています。

投資単位が10万円以上であれば手数料負けすることはありません。

なので少額でも個別株分散ポートフォリオを組むことが可能です。

少額とはいえある程度の資金がないと個別株にチャレンジする経済的意味はないと思います。

(投資経験として個別株も買ってみたい!という理由で少額から買うのは全然ありだと思います。)

具体的には100万円以上は欲しいところです。

ETFに60万円、個別株に40万円など(2銘柄に20万円ずつとか)

色々と心配事があるのは自分の経験としてよくわかりますが、kikikiさんのご年齢であれば先ずはリスク資産を買ってみるだけでも意義があると思いますよ。

初めから米国株という選択肢に行き着いてらっしゃって羨ましい限りです。

投資頑張ってみて下さい!

また何かご不明な点あればご連絡下さい。

こんばんは。

返信ありがとうございます!

【悩み】HDVやVYMなどの高配当ETFって、ホントにS&P500に勝てるんですか?

上記の記事、コメントも含めて目を通させていただきました。

まだ資金に余裕があることと、現金を手元に置いていても機会損失にしかならないと思うので、投資資金を増額して、HDVとS&P500の両方に分散投資することに決めました!

ゆくゆくは、配当重視でHDVに重きをおいていきたいと思ってはいるのですが、知識も浅く、やる前からあれこれ考えても仕方ないので、まずは上記を実行しつつ勉強しながら自分なりの投資哲学を構築していきたいと思います。

NISAも早速申し込みましたし、投資を機に、開設だけして放置しているブログも始めます(笑)

働き始めたばかりですが、アーリーリタイア目指してがんばります!

またコメントすることもあるかと思うので、その時はよろしくお願いします。

こんばんは。

わざわざ過去記事読んで下さってありがとうございます!

HDVとS&P500の両方、いい戦略だと思います。

長期的なリターンはその名の通り長期でしか検証できないですが、日々の株価変動の違いを感じたり構成銘柄の内容を自分で勉強したりしていく中で、どちらかを選んでいくのは良い方法だと思います。もちろん、このまま両方保持を続けるのも良いですね。兎にも角にも先ずはチャレンジしてみて下さい。社会人1年目から米国株投資を始めれるアドバンテージはとても大きいと思いますよ。

配当重視を志向されているのであれば、個別株投資にもチャレンジしたくなる時は来ると思いますがその時はその時で考えればいいと思います。

別にETFを売却して個別銘柄に入れ替えてもいいわけですし。

私はそうやってポートフォリオを変えてきました。

NISAも今申し込めば今年分から使えそうですね。

HDVやS&P500などのディフェンシブな投資法を採用するならNISAを使わない理由はないですね。

ブログもすでに開設されているのですね。

なんかお若いのに人生戦略が準備万端で素晴らしいですね~、尊敬しますよ。

サラリーマン収入+投資収入+ネット副業収入という三本柱は、サラリーマンキャリアを選んだ人にとっての一般解的な人生戦略じゃないかなと思います。

長期株式投資のいいところは、買ったら基本的にほったらかしでいいところです。

株式投資はこだわり過ぎなければ時間を食いません。

余った時間でブログもできますね。

アーリーリタイヤを目指されているのですね。

これだけ早くから周到に準備されていれば、きっと実現できると思います!

目標にむかって頑張って下さいね。

もちろん、いつでもコメントして下さって結構ですよ。

こちらこそ、今後ともよろしくお願いします。

はじめまして。「投資の出口」という検索でこのサイトに辿り着きました。お金を残して死ぬのも嫌だから、何か参考になるサイトはないかな、と探していたのです。

投資は幸せになる手段であって目的にあらず。若いのに投資の事を良く分かっていらして驚きました。

早期退職を希望されているそうですが、私も以前勤めていた会社をリストラされたのを機会に、それ以降は配当金(私も高配当の外国株が主な投資先で、日本株は全く持ってません。)のみで暮らして15年目です。当方のブログも参考になるかもしれません。

私は結婚していて子どももいたので、早期退職しても引きこもり状態にはなりませんでしたが、Hiroさんも早期退職後は何を目的に生きるのか良く考えて行動されるべきだと思います。ホワイト企業にお勤めだそうですから、急いで辞める事は無いと思います。

特に、結婚して家庭を持ちたいなら、しっかりした企業にお勤めの間にされた方が上手く行くと思います。幸せの度合いは既婚者の方が明らかに高いようです。

はじめまして。

投資に興味を持った当初は、投資の意義とか人生の目的とか考えずにただたくさんお金が欲しいという一心でした。

20代後半になってきてようやく「このまま倹約して株式投資を続けることに意味はあるのかな~」と考えるようになりました。

それで当たり前のことですが、お金は消費しないと意味はないと強く考えるようになりました。

株式資産を取り崩すのはもったいないとどうしても思ってしまうところがあって、それならただ株式資産を積み上げることの意味があるのか疑問に思えてきました。

投資は人生を見つめ直すきっかけにもなったかなと思っています。

私は早期退職を希望しているわけでは今はないですね。

(過去記事でそのような記載あればすみません、コロコロ考えが変わるものでして)

仮にサラリーマンを辞めるとしても、何らか仕事をして社会とのつながりは保っておきたいと考えています。

ネットでのビジネスも選択肢の一つです。

ただ今は幸い、有り難いことにかなり働きやすい環境で働かせて頂いているので特段サラリーマンを辞める理由もないかなと思っています。

仕事もそれなりに楽しくやれております。

ただこういうホワイトな環境だからこそ、それを捨てれずに新しいことにチャレンジできない自分がいるのも事実です。

こぶり様は15年間すでに配当生活を送ってらっしゃるのですね。

プロフィール拝見しましたが、いくら退職金があるとは言え45歳からいきなり配当生活に移行できるのは普通じゃ無理だと思います。

>幸せの度合いは既婚者の方が明らかに高いようです。

はい、そうですね。

統計データとしても人の幸福感は素敵な伴侶がいるか否かが肝みたいですね。

あと個人の実感としても、結婚している方は愚痴をこぼしながらも結局とても幸せそうだなと思っています。

見ず知らずの私にアドバイス下さりありがとうございます。

すべておっしゃる通りだと思います。

Hiroさんは本当に堅実ですね。私はケチケチした親に育てられただけで、リストラ前は「人生とは」とか考えて生きてなかったですね。親がケチケチしてたのは母親の投資の失敗が原因でしたが、その御蔭でリベンジ出来たのでしょうね。

リストラ後すぐの配当金生活は狙っていた訳では無いです。暫くは大丈夫だろう、が続いているだけです。最近になってようやっと資産の持ちすぎについて意識しだしました。

リストラされた前の会社の多くの人も私と同程度以上の給料を貰っていたはずですが、皆再就職したようです。私との違いは住宅ローンの有無でしょうね。

こんにちは。

はい、確かに私はどちらかというと堅実な性格ですね。

良く言えば慎重で、悪く言えば行動が遅い、チャレンジにビビる性格です。

そして、この悪い面の方が際立っていると思っていて個人的に悩みです。

私の両親、特に母親は倹約な人でした。

というか、家にお金がなかったので必然的に倹約せざるを得ない状況だったという方が正確ですね。

ご両親が投資をされていたのですね。

それはむしろ羨ましいです。

子どもの頃から投資の世界を知っていたらな~と思う時があります。

私が投資の世界を知ったのは社会人になってからです。

大学生から米国株投資を始めている方も読者さんにいて、凄いな~と尊敬します。

>最近になってようやっと資産の持ちすぎについて意識しだしました。

リストラに遭われたとのこですが、それでも資産の持ち過ぎになるってなかなかないパターンですね。

こういうと不謹慎で失礼だったら大変申し訳ないのですが、結果としてはリストラされて良かったとも言えるということでしょうか。

サラリーマンの仕事は決して嫌いじゃないのですが、辞めれるなら辞めるなっていうのが私の本音です。

経理は好きですけど。

>私との違いは住宅ローンの有無でしょうね。

人生何が起こるかわからないから、大きな債務は背負わない方がいいですね。

お金で何を買うか価値観は人それぞれだと思っていますが、それでもサラリーマンが安易に住宅ローンを組むのは反対ですね。

ろくにマネーの勉強もせずに、ノリで買ってしまうのが一番危険ですね。

お返事ありがとうございました。

初めまして

くりっく株365でレバレッジ3倍程度でダウやFTSE100に長期投資する手法は有りだと思いますか?

正直魅力的に見えるのですが、魅力的過ぎて穴がないか不安です。

はじめまして、こんばんは。

はい、くりっく株365はとても魅力的ですよね。

私も以前ブログ記事にしたくらい興味関心を持ちました。

が、途中で調べるのを諦めてそのまま今に至ります。

>正直魅力的に見えるのですが、魅力的過ぎて穴がないか不安です。

ですよね、同感です。

私も全く同じ感想です。

魅力的に見えすぎて、どこか穴がないか探し過ぎて疲れて結局買わずじまいです。

こういう調査ばかりやって行動しないのは自分の欠点です・・。

ご質問にお答えできず、申し訳ないです。

おはようございます。

そもそも、ETFと投資信託って似たようなものが2種類あるのかが疑問です。ETFは株式投資と投資信託の良いところ取りみたいなことが書かれているサイトも多いかと思いますが、だったら、ETFだけでいいんじゃないかって思いますし。

理想を言えばこの記事の〇×の表の〇の部分だけで取引できるようなタイプのものができれば、それだけでいいんじゃないかと。

こんにちは。

投資信託の歴史の方が圧倒的に古いですね。ETFは比較的新しい商品ですね。

投資信託の方が発想としては自然で昔から存在したのも納得です。

お金を持っている人が一つのプールに資金を集めて、合同で効率的に運用しましょうというものです。

ETFは連動するインデックスを構成する銘柄の株の権利章を売買するイメージです。

荷物そのものは移動させずに、荷札の売買で済ませるイメージです。

ちなみに以下の動画は広瀬さんが紹介されていたものでETFについてわかりやすく学べます。

ご参考までに。

https://www.youtube.com/watch?v=sa2wjZAvfZI

運用会社や販売会社も利益を取らないとやっていけないですから、完全に投資家がコストフリーにはなるのは難しそうですね。

こんにちは。

最近、クリック株の話がちょこちょこでてくるので、ひとつ私見を。

クリック株のデメリットは1枚あたりの単価がむちゃくちゃでかいところです。ダウであれば、1枚あたり200万以上。

これのせいで中途半端な金額ではきちんとレバ3倍ってのを守れないんですよね。コツコツ貯めていけない。1枚増やすにあたり、証拠金を約70万ペースで入金していかないといけません。それを貯めるまでの間、もったいないですよね。そんなところから、ま、4倍でもいいか!などとなったら、泥沼です。

次に、配当金は建玉を決済するまで実現しません。ですから、再投資はには不向き。CFD内で再投資するにしても時間がかかりすぎます。年間配当1枚あたり50000円。3枚で15万。5年で75万。これでやっと次の1枚を再投資することができます。相当なタイムロスです。

あとはレバレッジ3倍をなめてるところも、かなり危険ですね。相場が20%下に下がれば、60%下がります。どうです?精神的に大丈夫ですかね?配当金などどーでもいい金額になっちゃいますよ。なんてアホだったんだ?と。

簡単に借金ができるってのは考えものです。ポチで200万ですからね。あと多くの人は借金してるんだって感覚がかなり薄いように思います。

逆にもうかっているとき。これをレバ5倍にしてたら。。。?のような人間の欲求との戦いは当然のようにあります。

さらに儲かってるとき、証拠金をこんなにいれなくても良くなくなくない?なんて感覚も湧いて来ます。だって3枚立てるのに必要な証拠金は15万ぽっちなのだから!

ほかにも証拠金は日々の相場が激しければ、高くなり、落ち着くと安くなるなど、けっこう頻繁にかわってましたね。たっぷり証拠金を入れてれば大したことではありませんが、欲にまみれてギリギリの戦いにハマれば、簡単にロスカットくらいます。

私は黒田バズーカのときに、10枚立ててて、利益が莫大にですぎて、こわくて辞めました!これ逆にふれたら、どうなってたんだ?と。笑

地に足をつけた、現物コツコツ投資にまちがいありませんね!どんだけ下がってもロスカットにならないんですから!笑笑

追記。あれからさらに600追加しました。VOO はもう直ぐ配当金でしょうか。hiroさんのおかげで地道な投資ライフを楽しんでいますよ

こんにちは。

くりっく株、詳しくないので情報のご提供助かります。

なるほど、以前読者さんが少額ではレバレッジ掛けれないとおっしゃっていた意味がわかりました。

そういうことですね。

レバレッジ後で200万円に達する必要があるということですね。

レバ3倍というのは最低レバ倍数ということですかね。

であれば、レバレッジ3倍で抑えるには70万円弱の元金が必要ということになりますね。

これは確かに少額とは言えない額ですね。

私個人的にはレバレッジ3倍は長期で持つには許容範囲を超えていますね。

おっしゃる通りNYダウとは言え、20%の下落はあり得ますからね。

さすがに1日の下落率でそこまで達するのはブラックマンデーくらいですが、数日~数週間かけて20%くらい下落するリスクはありますね。

特に今はバリュエーションは決して割安とは言えませんから。

配当目的とは言え、60%も資産価値が下落するのは相当辛いです。

>あと多くの人は借金してるんだって感覚がかなり薄いように思います。

ここ大事ですね。

信用取引とかキャッシングってただの借金ですからね。

借金しているという意識は大事です。

仮に信用取引した場合は、私は自分のBSの負債の部にしっかり借入金を計上したいと思います。

>これをレバ5倍にしてたら。。。?のような人間の欲求との戦いは当然のようにあります。

そうですね、今は冷静に今のレバを維持すると思っていても、上昇相場を前にすると人間欲深くなってしまう可能性は十分ありますよね。

70万円でもレバ3倍必要となれば、今の私の投資候補からは外れそうです。

以前別の記事で書いたのですが、現物株投資でも間接的にレバレッジが掛かっています。

個人が3倍のレバレッジかけて株式投資するってことは、実質的には6倍程度のレバレッジが掛かっていることになります。

レバレッジは資本主義を有利に生きる手段の一つとは思っておりますが、何事もバランスですね。

6倍は取り過ぎだと思います。

でも、私も一発当てたいですけどねw。

ま、我慢します。

取るべきリスクは別にある気がしますので。

リスク取るなあ人的資本で取りたいですね~。

これはこれで怖くて行動できてないのですが。

VOOはそろそろpay dateですね。

株式投資は現物投資で地道に配当もらうのが王道ですね。

情報ありがとうございました。

とても勉強になりました。

>物株投資でも間接的にレバレッジが掛かっています。

これはほんと目から鱗でした笑

ブラックマンデーみたいな大幅な下げが来たときに、ここぞ!と1発勝負してもいいのかもですね。今のドル円は大きく下げてます。そこにアメリカが北朝鮮爆撃→北朝鮮反撃→日本ミサイル着弾

こんなときに。

とんでもない下げ相場で勝負するのは怖すぎてできませんが笑

投資格言で、落ちるナイフを掴むな!

ってのもあるので、やっぱりコツコツかな。私には笑

少しでもhiroさんのお役に立たようで良かったです。これからも記事楽しみにしております!

ブラックマンデーみたいに一日で20%も暴落するのは勘弁して欲しいです笑。

いくら長期投資とは言えビビりますわ。

短期で取引するなら為替の方がやりやすいかもしれませんね。

FXは今でも流行っていますし。

>北朝鮮爆撃→北朝鮮反撃→日本ミサイル着弾

いやいやいや、ご冗談でもやめて下さい笑。

怖すぎます。

金融取引やっている場合じゃなくなりますって。

最近急に円高に振れましたね。

為替はわからないってホントに思います。

特に今年はユーロの動きが意外で驚いたし、なんだか勉強になりました。

やはり実際にマーケットを見て体験するのが一番勉強になります。

為替のポジション取っているわけではありませんが。

>少しでもhiroさんのお役に立たようで良かったです。

はい、めちゃくちゃ勉強になりました。

ありがとうございます。

またいつでもお気軽にコメント下さい。

これからもよろしくお願いします。

初めまして

いつも興味深い記事で勉強になっております。

レバレッジのお話しがあったので、それに関連して、SPXLのようなS&P500の3倍の値動きをするような商品に関してはどのようにお考えでしょうか?

はじめまして、こんばんは。

いつも訪問下さりありがとうございます。

レバレッジ型ETFも確かに借金して投資するのと似た性質がありますね。

レバレッジETFはレバ倍率通りに株価が推移しない傾向があるので、長期的なパフォーマンスが予測し難いと思っています。

特に株価が大きく上下する時は、パフォーマンスは悪くなりがちです。

レバレッジ型のETFはあくまでも短期取引でハイリスクを取りにいくための商品かなと考えております。

あと信託報酬も高めですね。

レバレッジETFを長期投資に利用しようと思ったことは今までありません。

手軽にレバレッジを掛けれる便利な商品だと思っていますが、あくまで短気取引向きだと考えています。

こんばんは。

最近楽天VTI(0.1696%)が出てきてiFreeよりも更に安くなってきました。

VOOやVTIを買いたいが、ETFではなく投信がいいという人はかなり流れそうですね。

こんばんは。

楽天バンガードの投資信託は素晴らしい商品ですよね。

ブログでも紹介しようしようと思いつつ、他に書きたいことがあってずっと先延ばしにしてます。

いつか記事にしますね。

信託報酬はさすがにETFの方が安いですが、分配金課税の繰り延べを考えれば投資信託の方が期待リターンは高い可能性があります。

低コストで良質な投資商品がたくさん出てきてありがたく嬉しい限りです。

こんばんは.

投資を初めて半年です.

やり始めると色々と疑問に思うことが出てきますが,

今回の内容は非常に参考になりました.

現在,投資信託の毎月積立を実施しております.

書店の投資コーナーはほとんど,インデックスファンド毎月積立.分配金再投資.

となっており,ETF関係の書籍は殆どありません.これらの本を参考に積立をはじめましたが,

ふと,殆どの書籍に記載の無い項目があります.

最後の取崩に関して記載されておりません.

定年退職後の生活資金として資産運用を考えた場合,

投資信託だと,積立た元金?を取り崩すことになります.

つまり,毎回毎回自分が積立た元金が減ることを見なければならず,

精神衛生的に良くないですね.

一方ETFであれば毎月の分配金を生活費とすれば,元金に手をつけなくても良いので

精神衛生上良いと思います.

ただ,再投資の手間は投資信託の方が楽ではあります.

また,ETFは投資信託のように1000円から投資とは

行かないので,投資信託である程度の金額が貯まった後,

ETF投資に切り替える方が良いのでしょうか.

こんばんは。

投資信託の積立いいですね。

NISAやつみたてNISAを使って非課税の恩恵を受けながら、低コストな投資信託で投資を続けるのは非常におススメです。

出口戦略についてですが、これは人それぞれ価値観次第なところがあります。

元本を取り崩しても全然構わないという方であれば、分配金が自動で再投資されてしまう投資信託でも問題ありません。

一方で、あくまでも投資資産のインカムゲインを年金代わりにして生活したいのであれば、ETFや個別株という選択肢になります。

masahikoさんのコメントを拝見していると、あまり元本を取り崩すことはせずに配当(分配金)を生活費にしたいということだと理解しました。

であれば、最終的にはETFや個別株に切り替える必要があります。

ただ、おっしゃる通り投資資金を積み立てるときは投資信託でOKだと思います。

投資資金が積み上がってもETFに切り替える必要はないと思います。

遠い将来になるでしょうが、これ以上は投資せずにインカムゲインで生活するという段階に来た時に全額をETFに切り替えればいいと思います。

投資の出口に到着するまでは投資信託で、出口に入ったときに初めてETFに切り替えるという方法がいいかなとコメント読んでいて思いました。

インカムゲインだけで生活できれば理想ですよね!

私もそれを目指しています。

こんにちは^^

楽天ポイントで楽天VTIの買付を始めたので、この記事を参考にさせていただきました^^

ポイントで投資信託が買えるとは、楽天もやりますね(笑)

そこで投資信託の分配金についてなのですが、楽天の説明では分配金の受取は2つ(口座入金と自動再投資)ありますが、どちらも課税後にと記載されてました。

Hiroさんの記事では自動再投資は税金繰り延べだとご説明されていますが、どちらが正しいのか混乱してます^^;

以下、楽天の説明文です

分配金コース 選択可能な分配金のコースを表示しています。分配金は、税引き後、受取型であれば、証券口座の「預り金」へ入金され、再投資型であれば、自動的に再投資されます。(※NISA口座で保有の場合、税金は差し引かれません)

こんにちは。

楽天ポイントは勝手にどんどん貯まっていくので嬉しいですよね!

私はそこそこ貯まったらEdyに換えています。

ご質問の件ですが、分配金は非課税で自動再投資されますのでご安心ください。

議論の前提として、先ず「分配型」と「無分配型」の投資信託に分かれる点をご理解ください。

受取コースと自動再投資コースとを選択するのは、「分配型」の投資信託の話です。

無分配型の投資信託であれば、そもそも分配金が存在しないので、受取コースどうこうという議論もありません。

無分配型の投資信託を選んでおけば、実質的に非課税で自動再投資できます。

ここは混乱するところですよね。

分配型の投資信託の自動再投資コース。

無分配型の投資信託。

この2つは似て非なるものです。前者は課税されますが、後者は非課税です。

投資信託は無分配型を選んだ方がいいです。良質なインデックスファンドは大抵は無分配型だと思います。