なんで株式投資をやっているのかと言えばお金が欲しいからです。安心が欲しいとか、経済的自由が欲しいとか、より具体的な願望は色々ありますが、株式投資をコツコツ続けている一義的な目的はお金を得ることです。

金儲けって悪いことですか!?

私は一部例外はあるとしても、基本的に金儲け=善だと思っています。金を稼ぐ=社会への価値貢献です。

長期的に利益を得ることができなければ株式投資をやる意味なんてありません。損したけど株式投資を通じて金融の勉強になって良かったとか、そんな理屈は嫌いです。金が欲しいです。金が手に入ると信じているから株式投資を続けています。

株式投資には、リスク資本を提供するという価値を社会に与えているとか言いますが(これはホントにそうだと思っていますが)、最終的にリターンがなければ社会への価値貢献もクソもありません。そもそも、「お金を稼ぐ=社会に価値を与える」ですから、株式投資でも利益無くして社会に貢献しているなんて考えられません。結局、一義的には成果はすべてカネで測定されます。

株式投資はお金を稼ぐための手段です。株式投資はサラリーマン労働とは異なる種類のキャッシュフローをもたらしてくれます。株式収入は自分が働かなくていいという点が労働収入とは違います。企業が利益を上げてくれる限り、株主は株を保有しているだけで配当を貰えるし、値上がりによるキャピタルゲインを得ることもできます。

それと、株式収入は不確実という点も労働収入とは異なる点です。サラリーマンは出世のスピードやボーナス査定で同僚と差が付くことはあっても、基本的な収入は約束されています。きちんと法定時間働けば成果にかかわらず報酬を得ることができます。株式投資では最悪、株が紙切れになってリターンがゼロどころかマイナスになる可能性もあります。

株式投資を続けている目的は、サラリーマン労働収入とは異なる第二の収入源を得ることです。成果は不確実ですが、働かずしてキャッシュインがある資本所得を構築したいです。

資本所得とは不労所得と言い換えてもいいです。株式投資はone of 資本所得(不労所得)です。資本所得を作ることが目的であって、株式投資はその目的を達成するための手段でしかありません。

資本所得には株式以外にも色々考えられるのですが、僕は株式は最強の資本所得源だと思っています。マジで最強だと思います。株式のどこが最強かと言えば、ノーメンテでただ放置しておいても価値が劣化しない点です。劣化しないどころか、むしろ価値が勝手に高まっていきます。こんなの株式くらいです。株式以外の資本所得は放置すれば劣化していきます。ある程度時間とお金をかけてメンテしないと価値を維持できないものが大半です。

↑

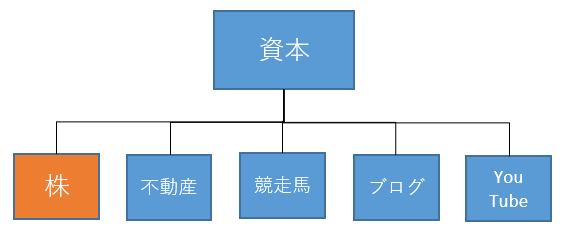

思いつきで図を描いてみました。僕はこういうイメージで株式を捉えています。資本所得を得ること、半自動化された収入源を確保して人生を豊かにすることが大目的であって、株式投資はそれを実現するための手段です。

半自動化された収入を得るには資本を持つ必要があります。資本とは「あなたのポケットに勝手にお金を入れてくれるもの」という意味です。

資本は株だけでじゃありません。賃貸マンションを持っていれば家賃収入を毎月得られます。サラブレッドを所有していれば、GIレースで優勝できれば億単位の賞金を得ることができます。仮想通貨の人気アフィリエイトサイトを構築すれば、毎月口座開設アフィリエイト収入を得ることができるでしょう。

これらはすべて資本所得だと言えます。程度の差こそあれ収入は自動化されています。本人が汗水垂らして働かなくてもお金が入金されます。寝てても金が降ってくる状態です。これが資本所得(不労所得)です。

やっぱり資本所得には憧れます。労働収入よりも資本収入を増やしたいと僕は思っています。これから10年、20年サラリーマンもそれなりに頑張りたいですが、それ以上に資本収入を増やす努力をしていきたいです。資本収入が増えると、自分の時間が増えるという点が大きなメリットです。自分が働かなくても収入を得ることができれば、その分時間を確保できます。

やりたいことは山ほどあります。ゆっくり本を読みたいですし(積読本だらけです・・)、我を忘れて子どもの頃にようにゲームに熱中してみたいし、世界中を旅行もしたいです。平日の昼間から焼肉食べてそのままスタバで本でも読みたいです。どれも平日8時間をサラリーマン労働で取られてしまってはなかなか実現できないことです。少しずつ労働に依存しない資本所得を築いていくことで、自分の時間を取り戻せるチャンスが広がります。実際に取り戻すかどうかは、最後はお金の問題じゃなく決断力の問題ではありますがね。

自由な人生を提供してくれる愛すべき資本には、色んな種類があります。上の図で例示しましたが、

・株式

・不動産

・太陽光発電システム

・サラブレッド

・アフィリエイトサイト

・YouTube

・書籍

などが資本の例でしょうか。

この中で株式は異質です。株式は管理する必要がほぼありません。3か月毎の決算内容のチェックとか、株価のチェックとか最低限やることはありますが、圧倒的に管理が楽ちんです。大してメンテナンスをしなくても価値を維持できます。むしろ、株式の価値は(優良株なら)時間ととも勝手に増えていきます。これは他の資本と比べた時の株式の強みです。大きな強みです。

「株式とは価値増価証券である」という文章を昔どっかで読んでいたく感動した記憶があります。株式とは価値が勝手に増加していく特殊な証券なのです。

放置しても腐らない、むしろなぜか価値が増えるって他の資本じゃ絶対にあり得ないことです。

不動産は新築時がもっとも価値が高いです。あなたも借りる家を見つける時に築年数を気にしますよね。なるべく築年数が浅い方がいいし、できることなら新築がいいですよね。ただし、築年数が浅いほど家賃は高くなります。賃貸経営は最初は家も綺麗で入居者を集めやすいですが、時間が経って外装・内装が劣化しれくると段々と入居者を集めるのが難しくなります。お金を掛けてリフォームしないと家賃水準を維持するのは難しいです。

サラブレッドの世界は厳しいです。デビューして1勝もできずに引退する馬は珍しくありません。たとえレースに勝てず賞金を獲得できなくても、日々のエサ代などのコストは掛かり続けます。競争馬が活躍できる年数は短いです。ピークは3歳~4歳でしょうか。種牡馬として活躍できるごく一部の名馬を除けば、サラブレッドが資本として機能する期間は短いです。馬は動物ですから、当然年老いていきます。時間の経過とともにサラブレッドの経済価値が増えることは考えにくいです。

アフィリエイトサイトはうまく構築できれば、寝ている間もアフィリ収入を稼ぎだしてくれる資本になります。Web上に情報として保管されているだけで物理的な実体がないので、時間とともに腐ることはありません。しかし、物理的に腐らないとしても機能的に劣化します。仮想通貨ブームの間は仮想通貨アフィリエイト収入でウハウハでも、ブームが去れば収入は激減するでしょう。Web上に築いたサイトやブログなどの資本は物理的な劣化はしないですが、放っておくと内容が陳腐化していきます。

このように、あらゆる資本は時の経過とともに価値が減退していきます。管理者がきちんとメンテをすることで価値を何とか維持できるものもありますが、完全に放置してしまえば価値はあっという間にゼロになってしまうものも多いです。

しかし、株式だけは違います。株式は完全放置プレーをしても物理的に劣化しないし、機能的にも劣化しません。優良株という条件は付きますが、株を保有して放置しておいても価値は下がりません。一時的に株価が下落して含み損を抱えることはあっても、長期的にはプラスに転じると期待できます。株は長期的に保有していると価値が増殖していきます。しかも複利ベースで。

これが株式の凄いところです。資本所得は半自動化された収入と定義していますが、その「半自動化」の程度には差があります。そこそこコストを掛けないと収入を維持できない「半自動化」の程度が弱い資本所得もあれば、ノーメンテで収入を維持できる「半自動化」の程度が強い資本所得もあります。

株式収入は圧倒的に「半自動化」の程度が強いです。「半自動」というより「完全自動」と言って差し支えないと思います。最強です。他の資本所得を寄せ付けない強さです。

色々自分なりに考えました。株式以外でも資本所得を得る手段はあるわけだし、株式に固執する意味もないだろうと。不動産やアフィリエイトサイト、YouTube(これは僕には難しいかな・・)など検討に値する資本はたくさんあります。それらは今でも選択肢に入れていますが、やっぱり考えれば考えるほど株式の最強っぷりを感じています。

株式マジ最強!!

これからも株式投資を続けていきます。

不動産と違って、株式は売りたい時にほぼ現金化できる流動性がありますよね。

1557の出来高が少ないといっても、不動産のように売りたい時に長期間売れないわけではないですからね。

買う度にアメリカの優良株に分散投資となってくれる1557は不動産に比べて圧倒的に気楽です。

株式と不動産の流動性の差は圧倒的です。

先ず、モノとして実態があるかないか。

あと、不動産は個別性が強過ぎる(というか全く同じ物件は存在しない)ので、需要と供給をマッチさせるのが難しいです。

むかし、友人のマンション売却を手伝っていて痛感しました。

不動産投資は低利でローンを利用できるというのが大きなメリットだと思っています。

Hiroさん

質問させてください。

株式ETF投資と投資適格社債ETFの投資について考えているんですが、今ひとつイメージがボンヤリして理解ができて無いです。

具体的には、S&P500ETFのリスクヘッジに投資適格社債ETF ( LQD や東証ETFなら1496)を組み合わせる意味は有るでしょうか?

投資適格社債のETFは配当利回りが良く見えますが、社債が株式のリスクヘッジになるのか…など教えてくださると光栄です。

Yabochanさん、こんにちは。

LQDは良い債券ETFですよね。

国債よりリスクが高いですが、その分利回りも高いです。

株式と債券をどう組み合わせるか、難しい問題ですね。

投資期間がキーになると思います。

もし30年以上の運用期間を想定しているなら、理論的には株式100%の方がリスク・リターンは効率的です。

株式は金融政策のミスなどによるインフレに負けないので、長期では株式の方がむしろリスクが低い面があります。

ただ、これは理屈の話であって、実際は30年も平然と長期保有できるかはわかりません。

途中暴落があれば、それに焦って売却してしまうリスクもあり得ます。感情ある人間ですから。

そういった短期的な暴落には債券は強い味方になってくれます。株式ほど落ちませんから。

投資期間を長く想定されているなら債券は不要というのが持論ですが、最後は人それぞれという結論にどうしてもなります。

なお、債券を混ぜるのであれば国債にするのか(BNDなど)、社債にするかは要検討ですね。

債券が買われ過ぎて、社債利回りがリスクに見合わないほど下がっていることもあります。

あと、国債か投資適格社債までにしておいて、ジャンク債は控えた方がよいと思います。

以上、私見でした。

よろしくお願いします!

Hiro さん

いつも丁寧な解説、有難うございます。自分の年齢で投資期間が15年程度を考えて検討してみます。

やっぱり心理的な安定で自分のポートフォリオはちゃんとリスクヘッジしている…と言う自己満足感が多少なりに狼狽を防ぐ防波堤に役立つと良いのですが…

それと余談ですが…東証ETF 1655 (S&P500)を買い増していったら発行時価総額の0.5%に達していました。ブラックロックのETF1655、米国のIVVの国内版ですが……国内ETFの発行時価総額が伸びて無いんですね。 1655の時価総で1/200を私個人が占めている現在、将来の流動性とか少し気になりだしました。

ちゃんと米国投資専用の証券口座を開設して、IVVとかVTIをコアにして配当を目指しHDV/VYMに投資の軸足をシフトするのも、この三連休に考え始めています。

そして少しずつ個別株式投資も勉強したいとも思いました。

いつも有難うございます

リスクヘッジは本当に大切です。

先ずは資産内容よりも、レバレッジをどこまで掛けるかの判断が重要です。

もしここがノーレバなら、資金繰りで窮することは理論的にはなくなります。

ノーレバかつ運用期間が10年以上なら、結構リスク高めの資産内容でも問題ないかなというのが私の意見です。

ただ、どれくらいリスクを負担できるかはホントに人それぞれとしか言いようがないです。

職業も人によって違います。

人的資本と金融資本とのリスクバランスという視点も必要です。

心理的な安定というのは重要ですよね。

ポートフォリオの一部を債券にするのは合理的です。

きちんと低コストのETFを選ばれていますし。

債券は株式以上にETFがオススメです。

>東証ETF 1655 (S&P500)を買い増していったら発行時価総額の0.5%に達していました。

それは驚きますね!

時価総額の大小はリターンとは直接関係ないですが、出口で困るリスクはありますね。

迷いますね。

急に多額を解約するのは難しくなるので、そういう点でも分散が大切です。

海外ETFに抵抗がなければ、そちらもお勧めです。

NISA使えば手数料も実質無料のケースが多いです。

手軽に買える国内ETFのメリットも捨てがたいですけどね。

こちらこそ、いつもありがとうございます。

またいつでもコメントして下さい。

おやすみなさい。

Hiro さん

真夜中の返信、有難うございます。

連休明け、眠たくなかったですか?

リスクヘッジは色々と考えてみます。とりあえず今、給料と不動産賃貸のダブルインカムなので、株式投資はリスクを考えながらも攻めの前向きな姿勢で挑みたいです。

ETF 1655の時価総額の0.5%を保有しているのに気づいた時にはビックリしました。発行口数が伸びて無くともブラックロックの1655は米国IVVに投資しているのと同じ。

IVVの0.5%だと億万長者なんですが……1655の上位200人以内の保有も名誉なことです。

今後、1655が人気出るのを願いながら分散してインデックス投資を楽しみたいどす。

>連休明け、眠たくなかったですか?

めっちゃ眠かったです(笑)。

いや~、なんかYouTubeのゲームライブ配信がメチャクチャ盛り上がっちゃって、配信者が止めないもんだからす~っと深夜まで見ちゃいました。

完全に自業自得です。

所得源はたくさんあるに越したことはないです。

サラリーマン、不動産、株式とは伝統的なアセットクラスですよね。

IVVの0.5%と超億万長者ですね。

流動性の問題は投資の出口で表れます。

そこがイメージできているなら、特に問題ないと思います。

ただ清算されると困りますが。。