長期投資で成功するには買値も大事

常に株主利益を守り、また成長させてくれる優良企業の株を買い持ちすること。これが長期投資で富を築く鉄則です。

が、いくらで買うかという点もまた同じくらい重要です。ウォーレン・バフェットはコカ・コーラ株への投資で成功し富を築きました。コカ・コーラというブランドの潜在力を見抜いただけでなく、タイミングが素晴らしかった点も無視できません。

バフェットが初めてコカ・コーラ株を買ったのは1988年のこと。当時のPERは15倍台でしたが、わずか4年後の1991年には35倍前後までPERは上昇しました。2016年のアップル株への投資を彷彿とさせます。

グッド・ビジネスを持つ成長企業を安値で買えたこと。これがバフェットのコカ・コーラ株投資の成功をもたらしました。

素晴らしいビジネスならいつでも投資していいわけではありません。たとえば、2000年にコカ・コーラ株を買って今日まで保有していたとしても、リターンは年率5.2%(配当込み)に留まります。2000年のコカ・コーラ株が割高だったことがその一因です。

私たちは長期投資家ですが、100年先を見据えているわけではありません。10年は短いとしても、できれば20年~30年程度で成果を出したいところ。であれば、高値掴みしないことは重要です。株を買う時はバリュエーションのチェックは欠かせません。

PERこそ最良のバリュエーション指標である

では、どうやって株価の割安割高を見抜くのか?

PER、PBR、PSR、配当利回り、チャート分析など色々ありますが、私はPERにもっとも注目すべきだと考えています。というか他の指標はすべて無視でもいいくらいだと思います。

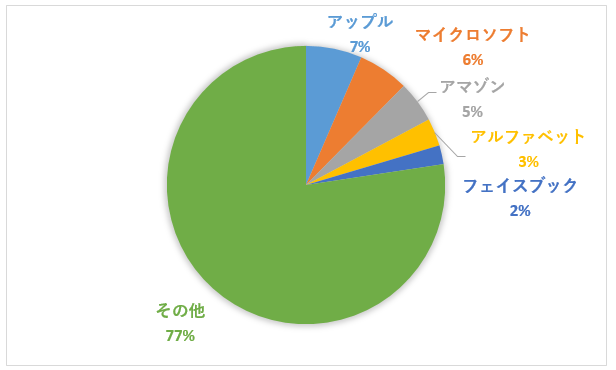

コロナ前からそうですが、コロナをきっかけにさらにハイテク大手の影響力が増しています。アップルの時価総額は2兆ドル目前で、日本円ではすでに200兆円を超えています。

S&P500指数は年初来プラスの水準まで回復していますが、それは上位5銘柄つまりアップル、マイクロソフト、アマゾン、アルファベット、フェイスブックの5社におかげです。

以下は8月11日現在のS&P500構成企業の時価総額合計に占める、上位5銘柄の割合を占したグラフです。

(ウォールストリートジャーナルのデータを参考に筆者作成)

上位5社でS&P500指数の22%を占めます。この5社を除いてS&P495なんて揶揄する表現まで見られるほどです。S&P495の株価は未だに年初来の水準には到達していません。

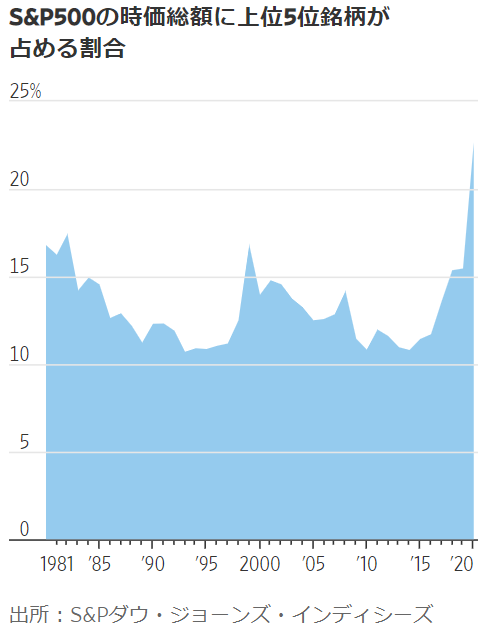

この22%という占有率は歴史的に見ても高いです。今日のウォールストリートジャーナルに面白いグラフがあったので紹介します。

(ウォールストリートジャーナルより)

意外だなと思ったのは過去40年を通して常に上位5社の占有率は10%を超えていたことです。いつの時代も、時流に乗った一部の企業が経済を引っ張っていた構図は変わらないんですね。

これまで上位5社の占有率が高い時でも15%くらいで、1980年代前半と1990年代後半がそれに該当します。今の22%というのは確かに異様に高い水準です。

ですが、だからと言ってハイテク大手の株価が割高と言うのは早計です。S&P500指数に占める割合が高いから株価も割高だ、という見方には賛同できません。

あと、バフェット指標というのがあるじゃないですか。米株市場時価総額と米GDPとを比較して割高だ云々と言う理論。あれも個人的には参考にしてません。グローバルにビジネスをしている企業が多数を占める米国大企業の時価総額合計と米国内のGDPを比較してもしゃーない気がします。

結局のところ、株価の妥当性を測る上ではPER以外はノイズだと思うのです。

SaaS企業ではしばしばPSR(株価売上高倍率)で議論されますが、利益が出ていない企業でやむを得ず使うならわかりますが、経常的に利益が出ているステージにあるなら素直にPERで見るのが一番だと思います。

というのも、株価とは企業が稼ぐ将来利益の現在価値だからです。利益こそすべてです。その利益が最終的に株主への現金つまり配当となります。だから、株価と利益を比較したPERこそ最良のバリュエーション指標だと私は考えています。

ただし、PERも完璧ではありません。表面的にPERだけ見て株価の割安度を判定することはできません。

PERに欠けている点は時間軸です。株価は将来のすべての利益が織り込まれていますが、PERはあくまでも1会計期間の利益と株価を比較しただけです。それが直近の実績利益との比較であれば(実績)PERと言い、今期ないし翌期の予想利益との比較であれば予想PERと言います。

いずれにしても株価は動的なのにPERは静的な指標です。これはPERに限った話じゃないですけどね。

PER30倍だから割高、PER10倍だから割安と決めつけることはできません。今期の利益に対して30倍と高く評価されていても、数年で利益が2倍3倍に成長するなら割高とは言えません。

将来の成長性も加味した上で、今の利益に対する株価の倍数(PER)が高いのか低いのか判断しなくてはなりません。そこがPERという指標が完璧ではないところ。ただ数字を並べるだけで簡単に判断できないポイントです。

ですが、そういう将来の成長を加味することを前提にすれば、PERほど優秀なバリュエーション指標は他にありません。

時価総額に占める割合が過去最高だから、GAFAは割高なんていう意見は何ら説得力がないと思います。株価が高いか安いかは、利益との関係を見て初めてわかることです。

たとえ、S&P500に占める割合が歴史的高水準にあるとしても、利益が伴っていれば割高とは言えません。

上記の5社のPERはアマゾンを除いて30倍台。アマゾンのPERは100倍近いです。

このPERが高いと見えるか安いと見るか、それは人それぞれです。今はコロナ禍で急激に進展したデジタル化を、マーケットが短期間で織り込みに行ってるので一時的にPERが上昇している面があるかもしれません。

つまり、数年でEPS(一株あたり利益)が急成長することで、PERは落ち着く可能性があります。いや、そうは言っても成長にはコストも嵩んで利益はそこまで増えず、今の高いPERは正当化されないかもしれません。

今後5年10年のリターンがどうなるかはわかりませんが、PERと利益成長力とを勘案して投資家各々が自己責任で判断するまでです。少なくとも、S&P500に占める割合が高いから割高だ、投資しない方がいいという意見は無視すべきだと私は思います。

(ちなみに、ハイテク大手は独占ビジネスを営んでおり比較的容易に利益を伸ばせるので、今の高いPERでもさほど割高ではないというのが今の私の意見です。)

バリュエーション指標はPERさえ見ておけばいいと思います。ただし、繰り返しですが、PERには将来の成長が反映されていない点に留意しないといけません。

「民主主義は最悪の政治といえる。これまで試みられてきた、民主主義以外の全ての政治体制を除けばだが」というのはイギリス元首相ウィンストン・チャーチルの言葉ですが、これは暗に民主主義こそが最良の政治体制と言っています。

PERも同じことが言えると思います。完璧ではないけど、これに勝るバリュエーション指標は他にないと思います。

バフェットが初めてコカ・コーラ株を買ったのは1988年のこと。当時のPERは15倍台でしたが、わずか4年後の1991年には35倍前後までPERは上昇しました。2016年のアップル株への投資を彷彿とさせます。

これは金利も比べる必要がりますよね。コロナショックで金利が低下してPERが押し上げられましたが、当時のコカコーラの金利状況ははどうだったのか気になります。

良いご指摘ありがとうございます。

金利の歴史を知ることはすごく大切ですね。

1988年当時の10年債利回りは8%以上ありました。

そう考えるとPER15倍というのは大して安くは見えないかもしれません。

金利がゼロに近い現代でPER15倍前後だったアップルが異常なのかもしれません。

アップルに限りませんが、株式は債券に比べると格段に「安い」と思います。

低金利、財政政策、これらの外部環境は株式相場に追い風だと思います。

これから数年は多少割高に見えてもマーケットにしがみついた方が得策だと思っています(私はずっと市場に居るつもりですが)。

Hiroさん こんにちは

最近の株価の上がり方から「バブルだ!」と言う人もいますが、

米大手IT企業の立場に立ってみると、

コロナウイルスによるIT化の「強制的な促進」、超低金利、財政出動、市場独占による価格決定力と、

業績&株価が上がる要因ばかりで、PER30倍程度は割高であってもバブルとは言えないと思います。

(アマゾンは利益をほぼ全て研究開発&投資に回すのでPERが参考にならない)

業績&株価が下がる要因と言えばアメリカ政府による市場独占の規制ですが、

一種の社会インフラと化した大手IT企業を規制するのは相当な困難を伴うように思えます。

(自国の稼ぎ頭ですし、中国との覇権争いもありますし…)

政府が巨額の財政出動し債務を膨らます一方で、IT企業の株価と業績はうなぎのぼり

今回のコロナの一件で「お金とは何か」「価値とは何か」という

人類社会の根本に関わるような問いを突き付けられている気がします。

コメントすべて同感です。

ハイテク大手はPER30倍台も許容可能だと思います。

40倍、50倍となるとさすがに警戒した方がいいと思いますが。

それでも債券利回りよりも益回りは高いですけどね。不思議な感じです。

お金とは何かというのも、改めて考えさせられますね。

こんな簡単に刷って配れるなら何のために労働してるんだ?って思っちゃいます(笑)。

でも、それが現実。

結局のところ日々の労働が生み出している価値なんて大したものではなく、私たちは過去の遺産に食わせてもらっているのだと思います。

MMTやBIの議論が出てくるのは時代の必然。火のない所に煙は立たぬ、です。

過渡期ですね。

こんな面白いタイミングに投資家としてマーケットと向き合えて幸せです。

コロナを機に労働者の解雇も進んでいます(特に米国で)。

企業のコスト構造が変わりつつあります。

これからより一層資本家優位の時代が訪れると思います。