長期株式投資に適した銘柄とはどのような銘柄か?

それは端的に言うと超優良企業です。

超優良企業とは何か?

それは深いエコノミックモートがあり高収益で、かつ株主還元意識の高い企業です。高い株主還元意識と高収益は表裏一体なので片方のみが優れているケースは少ないですが。

シーゲル教授が『株式投資の未来』で明らかにした過去高リターンを株主にもたらした企業も、名も知らぬ中小企業ではなく、誰もが知るハイブランド有名企業でした。

フィリップモリス、アルトリア、コカ・コーラ、ペプシコ、アボット、ファイザーなど。

さて、この記事で取り上げたいのはウォルマート(WMT)。

ウォルマートは知名度のある超巨大小売り企業ですが、私は当初は個別銘柄としての投資候補には入れていませんでした。それは失礼ながら所詮単なるスーパーマーケットだろ、という先入観があったからです。

しかし、今回のトランプ当選後の株式相場を見るにやはりWMTは長期投資に適した優良ディフェンシブ銘柄だなと感じました。

トランプ相場で鈍いWMT

WSJは「トランプ相場に乗り遅れたウォルマート」という記事を上げています。

トランプ大統領当選による積極的なインフラ投資期待、減税期待などを好感して株式相場全体は上昇しており、NYダウは史上最高値を更新しました。

このような景気拡大期待が高まる場面では、WMTが属する小売り業、一般消費財セクターは上昇する傾向にあります。

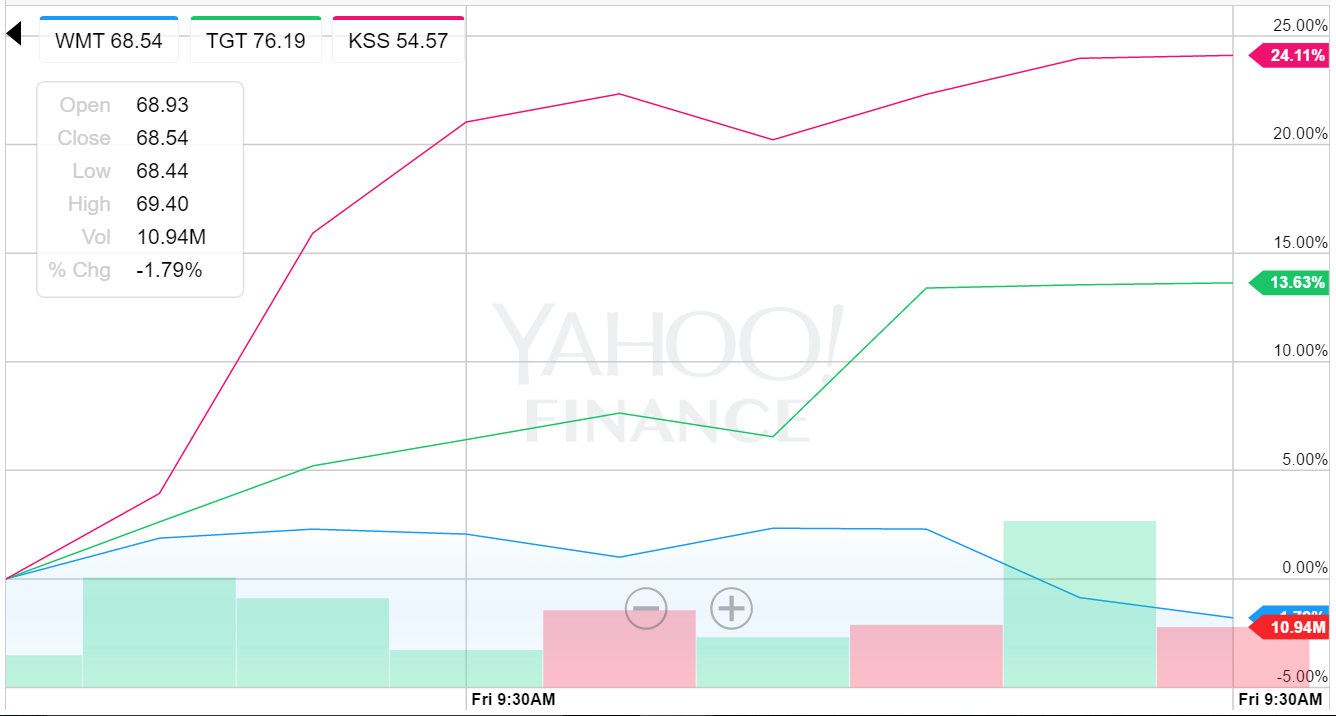

実際、ターゲット(TGT)はトランプ当選後の1週間で約15%の株価が上昇しており、コールズ(KSS)は23%も株価が上昇しています。

ところが、同じ小売業であるウォルマートは僅か2%強しか株価が上昇しませんでした。それどころか8-10月期の決算発表後株価は大きく下げました。それほど決算内容は悪くなかったですが。

以下は、上記3銘柄の11月8日~18日のチャートです。

さて決算は置いておくとして、トランプ相場で乗り遅れたと皮肉のようにWSJで言われてしまっているウォルマートですが、私は今回のトランプ相場に乗り遅れているからこそウォルマートは長期投資対象として相応しい銘柄だと感じました。

今回のトランプ相場の一番の注目はやはり債券です。株式の動きよりも債券の動きに目がいってしまいます。米10年国債も米30年国債も、ここまで短期間で急激に売られることはかなり珍しいと思います。

投資経験が浅い私にとってはより一層そう感じます。

債券が売られて金利が上昇すると、ディフェンシブな高配当銘柄は売られがちです。フィリップモリスやコカ・コーラなどは大きく売られましたね。

そのような優良企業は経営陣が多少ポンコツでも、黙っていても営業キャッシュが滝のように降ってくるので、投資家からしたら確定利付きの債券に匹敵する安定感があり、もはや疑似債券とみなされ、本物の債券と競合するのです。

債券売り(金利上昇)を材料に売られる銘柄というのは、優良ディフェンシブ銘柄の証だと言えます。

前述のとおり、ウォルマートが小売業だということを考えれば今回のトランプ相場で大きく上昇しても不思議ではありませんが、実際は小幅上昇にとどまりました。

それはウォルマート株は疑似債券として性格を有する優良企業だと考えられているからだと思います。

ターゲットは一般消費財セクターに分類されていますが、ウォルマートは生活必需品セクターに分類されており、この分類を最初は不思議に思っていました。ですが、今回の両者の株価推移を見るにつけてこのカテゴライズもむべなるかなと感じました。

ブランド力、コスト力

モーニングスター社は企業の競争優位性を示す指標としてエコミックモートの深さを判定していますが、その判断基準は以下の5つがあります。

①スイッチングコスト

②ネットワーク効果

③無形資産(ブランド力)

④コストアドバンテージ

⑤効率的な規模←大規模という意味ではないらしい。

このフレームワークで考えると、ウォルマートは③と④で深いエコノミックモートがあると言えます。

③ブランド力ですが、フォーブスのブランド力ランキング(2016)で22位と小売りトップでした。ちなみにターゲットは81位。ウォルマートには小売業として圧倒的なブランド力があるということです。

消費者は、「Walmart」という看板を見るだけで安心して安く買い物ができるお店だと瞬時に判断するということ。

ブランド力とは目に見えな価値で理解し難い面もありますが、だからこそ他者が真似することができない最も優位なモートの要素だと言えると思います。

④のコストアドバンテージは言うまでもなく、ウォルマートはその規模を活かしてエブリデーロウプライスを実現していますね。

WMT優良ディフェンシブ銘柄

ウォルマートは高いブランド力でコスト競争力を持っており、深いエコノミックモートがある企業です。

小売業にも関わらず、トランプ金利上昇相場で上値が重いWMTの株価を見ていてそのディフェンシブ性を実感しました。

賢明な長期投資家は、トランプ相場でのさらなる景気拡大への期待を抱いて急上昇しているターゲットやメーシーズに飛びつかずに、上値の重いウォルマート株を地味に買い下がるのです。

ターゲットは連続増配年数では実はウォルマート41年を上回る48年であり、これも長期保有に悪くない優良企業かもしれませんがウォルマートに匹敵するモートがあるとは思えません。どちらか一方を選ぶのであれば私はウォルマートを推奨します。

現在WMTの配当利回りは2.9%と比較的高配当な水準です。これは2016年初と同レベルです。株価は2012年夏ころから途中上下しながらもほぼ横ばいです。

アマゾンによる電子商取引の脅威が頻繁に騒がれますし、ウォルマートもそれに対抗するためジェット・ドット・コムを33億ドルで買収しました。今はこのような将来への投資が必要になっているのは事実です。

ですがアマゾンという脅威があろうとも、前述の2つのエコノミックモート、特にブランド力を崩されることは考えにくいです。エコノミックモートを築くことは困難ですが、一度築いてしまえば他者がそれを崩すのも非常に困難です。

また、電子商取引ばかり注目される昨今ですが、今後の店舗販売がなくなることはないでしょう。実際、アマゾンは農産品や肉製品などの生鮮食品を販売する実店舗の設置を目指しています。アマゾン社内で「プロジェクト・コモ」と呼ばれているプロジェクトです。

庶民の日常買い物で最もニーズが高い食料品は、やはり仕事帰りなどに実店舗で目で見て買い物をするスタイルは長期的にも変わらないだろうという、アマゾンの経営判断が透けて見えます。

実店舗という面においては、アマゾンがウォルマートに対抗することは無理でしょう。

トランプ相場をきっかけに、ウォルマートという企業の競争優位性を強く感じている今日この頃です。

今すぐに個別銘柄として投資を実行するつもりはありませんが、引き続きウォッチし続けます。

シーゲル流へのポートフォリオ改革を実行している最近の私、様々な優良銘柄を検討しているところです。