石油ビジネスが持続的な収益を上げ続けることができるのか、世界の投資家は懐疑的に見ています。

1バレル100ドルを超えていた原油価格は、2014年夏頃から急落して2016年初旬には1バレル26ドル台まで下落しました。その後原油価格は持ち直して、2016年夏頃からは概ね1バレル50ドル付近で推移しています。

個人投資家として、エネルギーセクターをポートフォリオに含めるかは悩むところだと思います。私個人の意見としては、エネルギーセクターにマーケットが悲観的になっている今だからこそ石油関連ビジネスに投資する価値はあると思っています。

周りが怯えて手を上げていない時に、果敢に手を上げて出資できるのが受託者責任のない個人投資家の強みです。

ただし、エネルギーセクターに過剰に投資することはせずにきちんとセクター分散することが大切です。また、強い財務基盤を持つ石油メジャーを中心にポートフォリオを組んだほうが安全だと思います。

石油メジャーとは、20世紀後半に石油生産を独占していたセブン・シスターズの流れを組む企業を指すことが一般的です。具体的には以下の企業が挙げられます。

エクソンモービル(XOM)

シェブロン(CVX)

ロイヤル・ダッチ・シェル(RDS.B)

BP(BP)

サウジアラムコやガスプロムなどの国営石油企業の影響力が強まっていますが、これら石油メジャーは投資対象としてまだまだ魅力的だと思います。

さて、この4つの石油メジャーに投資するならあなたはどれを選びますか?

この4つの銘柄、実は配当利回りの水準が結構異なります。各社の配当利回りは以下の通りです。

| ティッカー | 配当利回り |

| XOM | 3.8% |

| CVX | 4.2% |

| RDS.B | 7.0% |

| BP | 6.9% |

米国石油メジャーであるXOMとCVXより、欧州石油メジャーのRDS.BとBPの方が配当利回りが格段に高いです。

長期投資では配当を最大化させることが大切です。

では、エクソンモービルではなくより配当利回りの高いロイヤル・ダッチ・シェルに投資した方がいいのでしょうか?

そもそも、なぜ両者の配当利回りの差はこんなにあるのでしょうか?

XOMとRDS.Bを題材に考えてみましたので、よかったら聞いて下さい。

なぜRDS.Bの配当利回りはあんなに高いのか!?

(結論)RDS.Bの配当利回りの方がXOMのそれよりもかなり高いわけ、それは将来の配当成長力の差です。RDS.Bの方が将来の配当成長力が劣っているからです。

株価ってなんでしょうか?

RDS.Bの株価とは、RDS.Bの株式の値段です。←当たり前!

株式の値段ってどうやって決まるのでしょうか?

株式に限らず、金融商品の理論価格とはその金融商品が将来生み出すキャッシュフローの現在価値の合計です。この辺りの理屈を理解したいなと思う人は、是非こちらの書籍を手に取ってみて下さい。

株式が投資家にもたらすキャッシュフロー、それは配当です。

株式の値段とは、その株式が将来生み出す配当の現在価値の合計です。

RDS.Bの株価とは、ロイヤル・ダッチ・シェルが今後生み出す将来の一株当たり配当(DPS)の現在価値の合計です。

現在価値の合計という表現がややこしいと思う方は、将来DPSの単なる合計だと思ってください。

同じくXOMの株価とは、エクソンモービルが今後生み出す将来DPSの合計です。

XOMもRDS.Bも同じ石油ビジネスを営んでいます。また、両社ともに大手石油メジャーであり財務力は強いです。投資家のリスク認識はXOMもRDS.Bもそれほど差はないと思われます。

つまり、マーケットが合理的であれば、XOMに投資してもRDS.Bに投資しても生涯で貰える予想配当総額に大きな差はないと考えられます。

生涯の予想配当総額に差はないのにRDS.Bの方が配当利回りが高いのはなぜか?

XOM:3.8%

RDS.B:7.0%

それは、RDS.Bは将来の配当成長がほとんど見込まれていなからだと思われます。一方で、XOMは将来の配当成長がそこそこ見込まれているということでしょう。

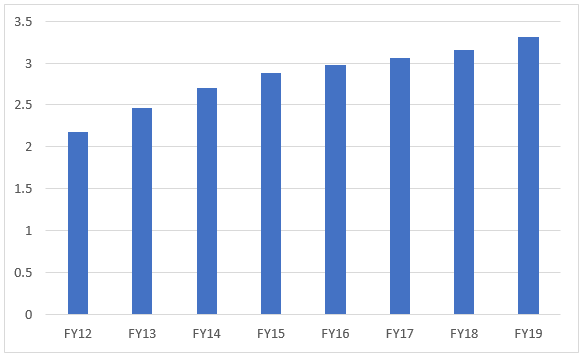

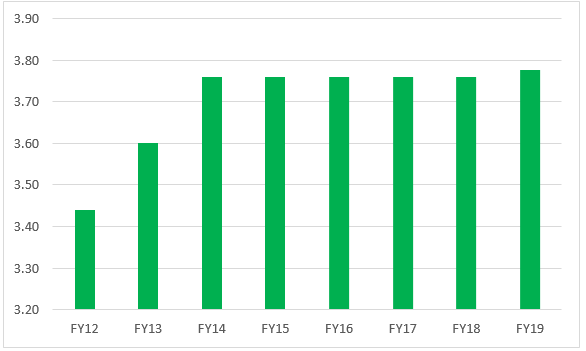

米国会社四季報から、XOMとRDS.BのDPS推移を拾いました。

エクソン・モービル(XOM)のDPS推移

※FY17以降は予想、単位:ドル

ロイヤル・ダッチ・シェル(RDS.B)のDPS推移

※FY17以降は予想、単位:ドル

XOMは緩やかに配当成長が続いていますが、RDS.BはドルベースではFY14以降にほとんど配当が成長していません。

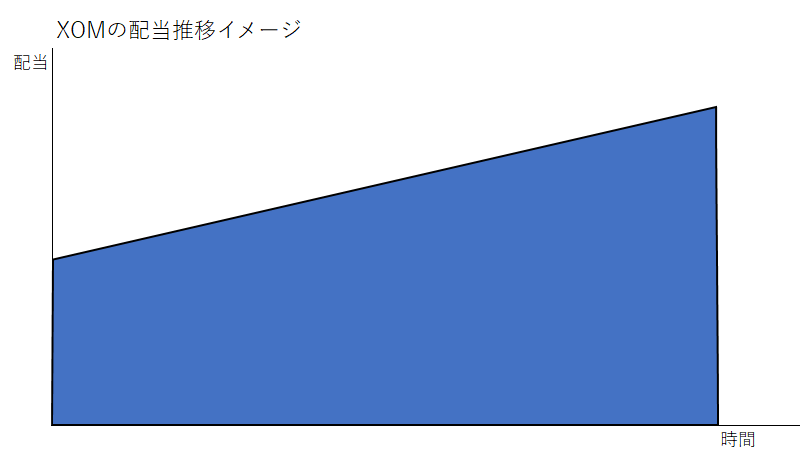

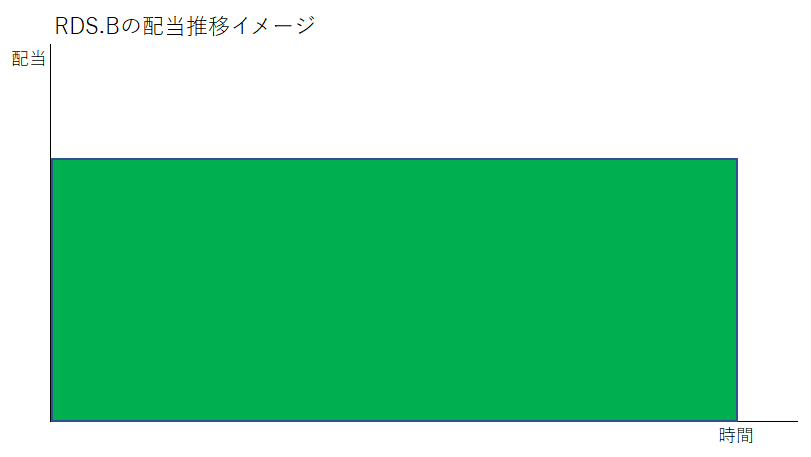

簡単に将来の配当イメージをグラフにしてみました。

青がXOMの配当イメージ、緑がRDS.Bの配当イメージです。

XOMは緩やかな傾斜の台形、RDS.Bは長方形というイメージです。

(※あくまでも理解を助けるためのイメージです。)

あなたは青色の台形と、緑色の長方形、どちらの方がより面積が大きくなると思いますか?

青の人→エクソンモービルに投資するといいでしょう。

緑の人→ロイヤル・ダッチ・シェルに投資するといいでしょう。

考え方は人それぞれです。

ただ一点覚えておくべきことは、マーケットは賢いのでどちらを選んでも面積の差はそれほど違わないはずということです。

配当利回りが高いRDS.Bが有利だとか、そんな安易に考えるべきではないです。

株式投資のリターンとは配当でしかありません。配当最大化を目指す中でキャピタルゲインも勝手に付いてきます。長期的に配当を最大化できるようにポートフォリオを組むべきです。

とは言えね、、、そんな将来の配当なんて予想できるわけねーだろ!!って感じですよね。

そりゃそうだ。

それがわかれば苦労しない。

だから、ほどよく分散投資するのが合理的でしょう。

ETFを活用するはいい選択肢だと思います。

上のXOMとRDS.Bの例だって、XOMが予定通り増配できるかなんてわからないし、RDS.Bが将来減配してしまうリスクだってあるでしょう。

将来何が起こるかなんてわかりません。同業のBPは2010年にメキシコ湾岸で大規模な原油流出事故を起こして減配を余儀なくされました。そういった事故に伴う経済的損失は株主が負うことになります。

何か起こったら損するかもしれない!というリスク、恐怖感は絶対に消えません。どんな優良企業であれ、常に将来安泰というわけにはいきません。ビジネスは厳しい世界です。

でもそういうリスクがあるからこそ、株式投資にはリターンがあるのです。適切に銘柄や購入タイミングを分散してリスクを低減することは大切ですが、リスクから逃げてばかりいてはリターンは得られません。

リスクをうまくコントロールしながら、あなたのポートフォリオ全体として生涯の総配当額をなるべく大きくできるように努力すべきでしょう。

個人的にはRDS.Bの方がちょっと有利に思う

マーケットは合理的だから、XOMに投資してもRDS.Bに投資しても生涯総配当額は同程度になるはずだと言いました。

とは言えですね、、私の素人意見で恐縮なんですが、RDS.Bの配当利回りの高さはかなり魅力的だと思っています。

だって、XOMの方が配当成長力が強いと言ってもその成長率は高が知れています。

FY16からFY19までの予想配当成長率(CAGR)を出すと、年率3.6%です。

年率3.6%の配当成長率でかつ仮にRDS.Bの配当成長がゼロだとしても、XOMの配当がRDS.Bに追いつくには大体15年ほど掛かります。

RDS.Bだって全く配当成長しないことはないでしょう。

少なくともインフレ分は増配するでしょうし。

自分がマーケットの株価判断よりも賢いなんて、そんな傲慢なこと思ってはいません。

ですが敢えて、XOMとRDS.Bでどちらの方が長期リターンが良いだろうかと聞かれれば、ややRDS.Bの方が優位なんじゃないかって思っちゃいます。

直感ですけど。

こんばんは。

私もRDS.B欲しいです、てかっ来年からPFに加える予定です(ADRなのでNISAで買いたいのですが、今年はカブコムでNISAしてるもので…)

エネルギーセクターの比率をもう少し上げたいのですが、XOM以外で+1銘柄ということで、NISAが効果的&高利回りのRDS.Bは魅力的です。

マーケットが悲観的なセクターや銘柄を持ち続けるって、それなりにメンタル要求されますよね。

最近でも、Amazonの脅威で下落したタイミングで、WMTやLOW買いましたが、将来の小売業界なんて読めないですしね~

まあ適度に分散しつつ気長に行きましょう。

どうも、おはようございます。

RDS.BでNISAっていいですよね。

あの高配当を無税で貰えるのはとても魅力的ですね。

同じ石油メジャーでも分散投資する意味はあると思います。

BPのような突発的な事故が起こる可能性、不確実性は常にありますので。

>マーケットが悲観的なセクターや銘柄を持ち続けるって、それなりにメンタル要求されますよね。

はい、まさにそれを感じています。

投資家期待が低い優良銘柄が高いリターンをもたらすと書籍では言います。

ですが、投資家期待が低いのにしっかりキャッシュを稼ぎ続けたという事実は、後から振り返ってそう言えるだけです。

投資家期待が低く、そのまま低迷してしまった企業も多くあるはずです。

不確実な未来に投資しなくてはならない現実の投資では、どれだけ優良企業であれ不人気銘柄がこれからも稼ぎ続けるという保証がない以上、メンタル的にはしんどいですよね。

理論と現実はやはり違います。

でも、みんなこうやって投資に不安を持っているからこそのリターンです。

マーケットの悲観なくしてリターンなし。

お互い気長に投資続けましょう。

こんにちは。

一日何回も覗いています。

最近は皆様のコメントが多く、頻繁に覗かないとHiroさんのやりとりが見えないので困っています。

RDSいいですよねー。

自分も最近1,2番でポートフォリオの重要性も感じていまして、PEP,T,RDS、BTIを加えたり、加えようとしています。

なので、今の予定で、17銘柄になる予定です。

ちょっと多いかなと思っていますが、まあ精神安定剤としています。

ただ現在は、最終的な目標ポートフォリオとかなり乖離しているので、IBM,VZ,BTIと足を引っ張ってくれていますが・・・。

最近は、約1150ドル単位であれこれ買い付けています。

昨夜は、MMMに手を出しましたよー。

こんばんは。

お忙しいところ、何度も訪問下さりありがとうございます。

私はコメント返信もブログ更新も不定期で、ご不便おかけして申し訳ないです。

決まった時間に予約投稿するのがあまり好きではなくて・・。

その記事をアップする瞬間に、自分の頭の中にある思いの丈をすべて語りたくて。

もちろん、ある程度の記事の骨子は作成しているケースが多いですがね。

コメント多く頂けて大変ありがたく思っています。

コメントをご覧になっている方もいるかと思い、コメント表示数をデフォルトの2倍にしております。

もっと増やした方がよいですかね~。

RDSBの配当利回りは大変魅力的ですよね。

減配さえしなければ、配当だけで7%の利回り確保できます。

17銘柄ですか、いいですね!

個人的には10~20銘柄程度がいいと思います。

答えはないです。

よく過剰な銘柄分散投資は不要だと言われます(17銘柄は過剰とは全く思いませんが)。

これは、リスクの低減効果が銘柄が増える度に逓減してしまうからですね。

ですが、リスクとは主観的なものでもあります。

一般論、他人の意見は参考程度にするのがいいと思います。

人は(特に男性は、私も含めて)、客観的な正解を求めがちです。

もっと直感に頼って、自分が納得するというポイントを大切にしてよいのかなって思います。

それを言語化して説明する必要なんてないと思います。

自分がこれくらいが調度いいな、心地いいなあ、という銘柄数、ポートフォリオ内容にすればいいと思います!

私も銘柄数をもう少し増やしたいのですが、でもどれも割高に見えて困っていますw。

PEP、Tいいですよね~。

私も狙っています。

迷います。もう資金もそんなにないですし。

MMMもいいですね。

財務諸表見たことがりますが優良企業ですよ。

私は投資ブログを書いている身ですが、読者の方を先導することはできませんね。

なんせ私の投資は迷いの連続ですから。

そんな迷いの過程もすべて隠さずブログで公開していくつもりですが。

まだまだ長い投資です。

お互いがんばっていきましょう。

こちらのブログで知り得て、RDSB買ってみちゃいました。責任取ってくださいね。

嘘です。

自分なりにそもそもエネルギーどーなのと考え、XOMとRDSBどっちがいいのと悩んだ末、NISAの非課税最大化にメリットだなぁと思い、買いました。

キッカケを頂きありがとうございます

あら、そうでしたか。

責任は取れません(笑)。

いや~、なんだか感慨深いです。

私も米国株投資を始めた頃、ロイヤルダッチシェルなんていうADRは知りませんでした。

ブログにコメント下さった読者さんが教えてくださって知ることができました。

石油メジャーで興味ある人も多いと思い、分析記事をアップした次第です。

その記事を見て波乗り翼さんが投資されたという、何というか、この情報の伝播にちょっと感動しました。

情報共有してより良い投資に繋がるのはいいことだなと思います。

顔の見えないネット上のコミュニケーションですが、だからこそ直球で伝えたいことが言えます。

こういうコメントを頂くとブログやっていてよかったなと思えます。

ありがとうございます。

こんにちはhiroさん、RDS-Bは私もNISA保有しておりますが、一般的に石油価格がかなり安い時に買うべき銘柄だと思います。自己資本比率も高いですし、石油ビジネスのため、固定費が多いですが、案外通信セクター(VZ、T)よりもリターンは高いですし、おすすめな気がします。

色々ポートフォリを組み合わせてみると面白いですね。

自分の主力銘柄(選手)はMO、UL、KO、PFE、GIS、RDS-B、ifree dow index(投資信託)、フォワードに利益率の高いビジネス(MO)を置いて、中盤に真ん中クラスの銘柄を配置(KO、UL、ifree)、ディフェンダー(PFE、GIS)、配当利回りの高い銘柄(RDS-B 以前はTを配置しておりましたがやめました笑)をゴールキーパーに配置する感じですかな。

個人的フォワードに採用したい銘柄はV、MSFT、AAPLですかね。中盤ならVFC、CL、PEP、CL、MCD、HSY、JNJなどの守備的MID、攻撃的MIDならVFC、UNP、KRなんかも良いかもしれないですが。。。UNPは元準バフェット銘柄ですし、オマハに本社がる鉄道会社ですので、ご参考までに。

カイトさん、こんばんは。

エネルギー株はボラティリティ高めですよね。

原油価格の先行きが読めるわけではありませんが、おっしゃる通りなるべく原油価格の安い時期に投資できるといいですよね。

ただ、原油価格の先読みは難しいな~と感じております。

今思えば、シェールの技術革命で原油価格が下落したのは必然の様に思えるかもしれません。

しかし、2013~2014年当時にシェールオイル掘削の技術革新が、ここまで既存の原油ビジネスに影響を与えると予想するのは困難だと思います。

もし、自分がその頃から米国株投資を始めているとすれば、エネルギー株暴落を回避できた自信は全くありません。

ほどよくセクター、銘柄を分散させて投資を続けていくしかないかな、という風に考えている次第です。

今はエネルギー株はどうしても割安に見えますが、過剰な投資は控えるよう自分を諫めております。

通信セクターもエネルギーセクターも固定費は高めですね。エネルギー企業の方が設備投資の規模の柔軟性がある印象です。

通信セクターの大手は、設備投資が莫大に掛かりますがそれがMOATとなって、安定したキャッシュインが見込めますよね。今VZに投資していますが、将来的にはTもポートフォリオに含めようかなと思っています。この2銘柄は安定して高配当なのでほどよくポートフォリオに組み込みたいと思っています。

MOがフォワードとは意外ですね!

バリバリのディフェンシブな印象を持っていましたよ。

確かに利益率という視点で見れば、MOは高速ストライカーですね。

RDSBは確かにゴールキーパーなイメージですね。

盤石な高配当でポートフォリオのリターンを守ります!みたいな感じですかねw。

>個人的フォワードに採用したい銘柄はV、MSFT、AAPLですかね。

そうそう、フォワードと言えばそんな銘柄ですよね。

私は、自分が配当利回りにこだわり過ぎてしまうことが悩みです。

配当利回りは低いけど絶対有望だろうな~といつも感じるのが、ビザ(V)です。

ビザの財務諸表ご覧になったことありますかね。

凄まじく高収益ですよね。驚きます。

市場平均よりPERが高いのは当然です。

欲しいなって思います。

でも目先の配当に釣られて、いつも別の高配当銘柄に目が行ってしまいます・・。

Hiroさんありがとうございます。実際過去にVを保有しておりましたが、当時の自分が馬鹿だったため、売却してしまいました。今後再びフォワードとして購入を検討しています。MSFTは現状3つの銘柄の中でも割安かなとは思いますよ。

こんばんは。

そうですか、ビザ以前投資されていたのですね。

株価も右肩上がりで伸びていますよね。

将来の高い増配率を見越してのことだと思います。

いいフォワードになってくれそうですね。

マイクロソフトは昔からのソフトウェア製品の売上収入は安定していますし、クラウド事業も好調ですよね。

Azureの売上高は倍増しており、AWSを追い越す勢いだとバロンズに記事が出ておりました。

マイクロソフトの成長力を考えれば現在のPER22倍はそれほど高くは見えません。

ハイテクセクターで安心してホールドできる数少ない銘柄の一つですよね。

ホント米国株には優良銘柄が多すぎて、色んな企業に投資したくなります。

IBM以外でハイテクセクターからチョイスするなら、マイクロソフトは有力候補ですね~。

Hiroさん、いつも勉強させてもらっております。

石油会社として中国の『シノペック(SNP)』はどう思われますか?

配当利回りは9%以上になっております。

XOMやRDS.Bよりもこちらに投資した方が良いのではと思ってしまいます。

的外れな意見でしたら申し訳ございません。

突然の質問、失礼かと思いますが、

お時間がある時にでもお答え頂ければなと思います。

宜しくお願い致します。

こんばんは。

ご質問ありがとうございます。

シノペックの財務諸表、初めて見るきっかけになりました。

XOMやRDSBとSNP、どちらが長期投資として好ましいか。

個人的には、XOMやRDSBが良いと思います。

理由は主に3つあります。

1、SNPは配当利回りが高過ぎて減配懸念がある。実際に過去減配している。

SNPの利回りは10%近く有り一見魅力的ですが、これは将来の減配リスクを織り込んでいます。

配当利回りは高くても6~7%が限度だと思います。

というのも、株式の実質リターンが6~7%くらいですので、それを遥かに超える利回りになっているということは投資家が減配リスクを感じている証拠です。

実際にSNPは直近2年減配となっています。

配当は資本政策の一環であり理論的には減配が必ずしも悪いとは言いません。しかし、長期投資ではしっかり配当を守ってくれる銘柄に投資した方が安全です。

たとえ一時的に減配しても長期的には大きく増配して高い投資リターンが実現できる可能性もゼロではありませんが、可能性は低いです。

長期投資ではなるべく減配しない損益が安定している保守的な銘柄に投資した方がよいです。

XOMは連続増配35年です。連続増配なら即OKとは言いませんが、リーマンショックでも最近の原油安でもしっかり配当を守っているのは安心材料です。

2、利益率が低い

エクソンシェブロンと比べて、粗利率や営業利益率が劣っています。

3、資本の大半は中国政府

確か2014年に一部資本を民間に開放しましたが、資本の大半はいまだ中国政府が握っているはずです。

(理解違いでしたら、すみません。)

国有企業は民間企業に比べて非効率になりがちです。それが上記の収益率の差の原因の一つでもあると思います。

以上です。

個人的には長期投資であれば、XOMやCVX、RDSBの方を推奨します。