IBMの株価下落が止まりません。先日10月16日に2018年度第3四半期決算を開示しましたが、結果はマーケットの期待値に届かず、株価は7%以上も下落しました。

以下は直近5年間のIBMの株価推移。

私はIBMホルダーですが、普通なら保有銘柄が1日で7%も下落したらビックリして朝ちょっと憂鬱な気分になるのに、なぜかIBMはこれくらい下落しても何とも思いません。なんか変な免疫ついちゃったかもしれませんw。

普段は自分の保有銘柄であっても四半期決算までじっくりとは見ていません。年次決算は見てますが。バイ&スタディーができてないダメ投資家ですね。

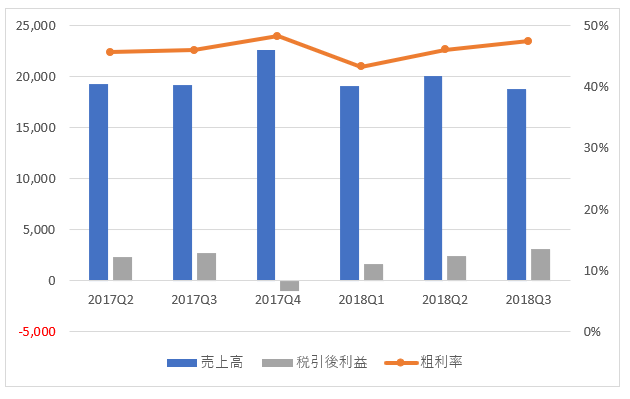

ですが、、あまりにIBMの株価が下落するもんだから、業績がどうなっているか見てみました。以下は四半期業績推移です。3か月間毎の金額です。

(単位:百万ドル)

どうでしょうか。売上高が伸びていないのは心配ですが、めちゃくちゃ悪い決算にも見えません。税引後利益はむしろ上昇しています。ちなみにドル高の影響がなかったら売上高はほぼ前年並みです(為替を言い訳にはしたくないけど・・)。

現在(2018年10月19日終値)のIBMの株価は129ドルで予想PERは9倍台です。益回りは11%。表面的にPERだけを見ればかなり割安です。

もちろん、将来成長路線に戻れないリスクがあるからPERが落ちているわけです。PERが低いから割安と言えるわけではありません。

とは言え、比較的安定した売上高・利益を見ると投資家として安心感を持てるかもしれません。「しっかり売上高が立って利益も出ている。歴史ある大企業で資金力も人材力もあるしPER9倍は割安ではないか?」と思うかもしれません。

IBMが割安かどうかはわかりません。私はリスクに見合った株価になっているだけと思っています。

IBMのどこにリスクがあるのか?

だって利益はちゃんと出てるじゃんか?

確かにそうですね。

でも会計上の利益は成長企業の実態を表さないことがよくあります。今のIBMは成熟企業という側面もありますが、AIや人工知能、ブロックチェーン等の新規事業分野で地位確立を目指す成長企業としての側面もあります。

成長企業は投資キャッシュアウトを資産化することで、利益とキャッシュフローとが乖離しがちです(それは粉飾ではありませんよ)。

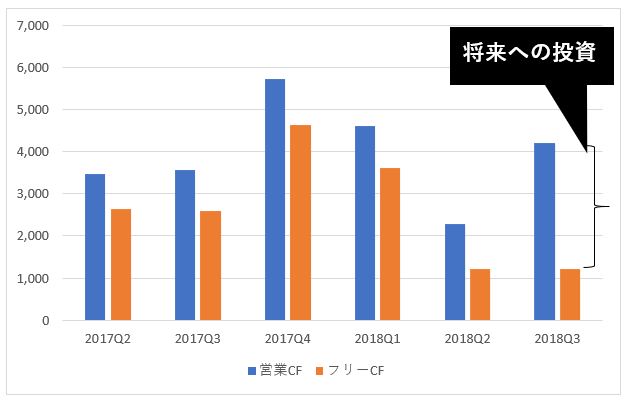

ということで、四半期毎のキャッシュフローを見てみましょう。

まず安心したいのは、営業CFもフリーCFもプラスだという点です。ここは素直に安心材料。最近倒産した小売り大手シアーズの過去の業績・キャッシュフローを先日紹介しましたが、それとは全く違う姿です。間違っても、IBM株が急に紙くずになるようなことはありません。

営業CFは成長こそしていませんが、比較的安定してプラスを維持ています。

ここで注目したいのがフリーCFです。フリーCFとは営業CFから設備投資額を差し引いた金額です。

FY18に入ってからフリーCFがかなり小さくなっていることがわかります。特にFY18Q3は営業CFとフリーCFの格差が大きいです。これはしっかり営業CFは稼いだけれど、投資に回った金額が大きかったことを意味します。

営業CFは横ばいを維持していますが、フリーCFは減少傾向です。フリーCFは配当、自社株買いの原資です。フリーCFが少なくなれば必然、増配は期待できなくなります。無い袖は振れません。借金すればいいかもしれませんが、それは一時しのぎに過ぎません。金利も上がってきてますし、安易に借金はできない環境です。

株価とは将来配当の割引現在価値の合計ですから、フリーCFが縮小して将来の予想配当が減少すれば株価も下がります。今のマーケットの反応は当然と言えるでしょう。

フリーCFの減少が悪いわけではありません。成長企業はどこもこうです。稼いだお金を投資に回すからフリーCFは小さくなり、配当は少なくなります(というか無配企業も多い)。IBMはさすがに無配にするほどドラスティックに投資はできないでしょう。一度有配になるとなかなか無配には戻れません。そこが弱みかもしれません。

たくさんのお金を将来の投資に回して、株主の取り分が減っていることがキャッシュフロー計算書から読み取れます。その投資が将来の利益そして増配に繋がれば株主はハッピーです。株価も上昇するでしょう。仮にS&P500平均の予想PER18倍まで評価されるとしたら、株価は250ドル付近になります。

ですが、それは不確実です。かなり不確実です。それがリスクです。その高いリスクが株価に織り込まれて予想PERは9倍まで落ちています。

今行っている投資が報われるとマーケットが確信しない限り、IBMの株価の上値は重いままな気がします。投資家期待が低い状態は当面続きそうです。

これぞシーゲル流配当再投資の大チャンス!?

いやいや、そんなに甘くはないでしょう。IBMが復活しない可能性は十分あるわけですから。本当に衰退する銘柄に配当再投資し続けたら投資家は資金を失うだけです。衰退しそうで実際は成長する企業(かつてのフィリップモリスのような)に投資できると、破格のリターンをゲットできるわけですがそんな銘柄事前にわかったら苦労しません。

結局、リスクを取るかどうかを「えいや!」で決断するしかありません。世の中フリーランチはないです。

最近、バロンズがこんなこと言っていました。

IBM (IBM)も同様で、4.5%の配当利回りを誇り、自社株買いも頻繁に行う「キャッシュフロー製造マシン」だ。

バロンズ

IBMが「キャッシュフロー製造マシン」??

確かに営業CFだけを見ればそうかもしれません。

しかし、株主の配当の原資となるのはフリーCFです。フリーCFで見れば、今のIBMはとても「キャッシュフロー製造マシン」とは言い難い状況になりつつあります。

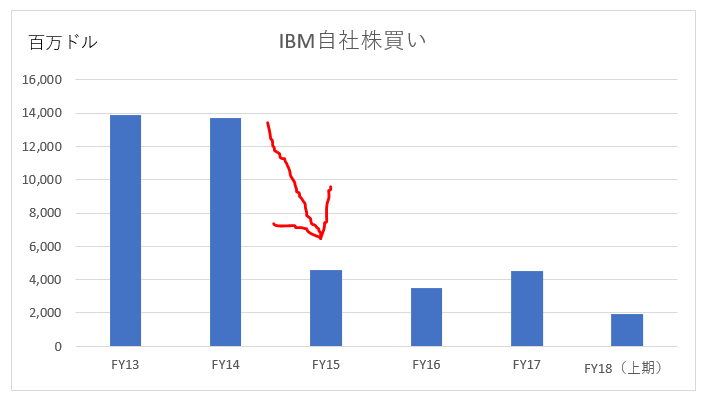

あと「自社株買いも頻繁に行う」とバロンズは言っていますが、4、5年前に比べたら半分以下に減っています。

何を以って適正株価と言うかは難しいですが、今のIBMは将来のリスクを織り込んだまあまあ妥当な株価かな~というのが私の正直な感想です。

私は今後もIBMに投資し続けるつもりです。ポートフォリオの5%下回ったら追加投資します。

IT業界に明るくないので、IBMが復活するのかどうか見当も付きません。でも、他の投資銘柄がコカ・コーラやペプシコなど安定優良企業ばかりですし(PERも市場平均以上)、1銘柄くらいこういうハイリスクな銘柄があっても面白いかなって思ってます。別に楽観して保有しているわけじゃありません。

IBMは現在はマーケットから評価されていませんね。注力しているワトソンの医療業界での評価はまだ明るいニュースが聞こえてきませんし。IBMは永遠の不発弾になるのではないかと危惧しています。それよりもMSFTやGOOGがより期待値が高いと考え始めています。IBMにはもう一度踊ってほしいのですが…。

全く評価されていませんよね。

すごく単純に見ればPER9倍はちょっと売られ過ぎな感がしなくもないです。

将来のリスクがあるのは間違いないですが、今のところ営業CFは横ばいです。

グローバル企業ですし成長の余地はあると思いますが、ほとんど将来の利益成長が株価に反映されていません。

と、財務データからはそう感じます。

肝心な定性的な情報が全くないので、それ以上はなんとも言い難いです。

ワトソンとかブロックチェーンとか書きましたが、正直具体的にどうビジネスになろうとしているのか全くわかりません。

というわけで、私にとってIBMはポートフォリオの5%が限界です。

漢字変換ミス:

IBMが復活するのかどうか「検討」も付きません —> 「見当」ではないですか?

Jun

どうもありがとうございます。

取り急ぎ修正しました。