まだ2020年は終わってませんが、どうやらS&P500指数の年初来リターンはプラスで終わりそうです。ナスダックに至っては+50%に迫るリターンです。爆上げですね。

新型コロナウイルスで経済は一時ロックダウンし、今も実体経済は完全には回復していないにもかかわらず株式市場は元気です。

コロナウイルスの正体が科学的に判明しワクチン流通は目前。政府の財政支援で国民の貯蓄は増加。皮肉にもコロナ禍が経済を大きく拡大させる可能性が高いです。マーケットはそれを織り込んでいます。

S&P500指数のPER(実績)は37.3倍。一時的にEPSが下がっているとは言え、ITバブル以来の水準です。

単純に指標を見れば米株は割高。

しかし、私は今株式市場から降りるのは得策ではないと思います。株価は見た目ほど割高ではない。2021年、2022年とさらに株価は上がっていくと予想します。

なぜか?

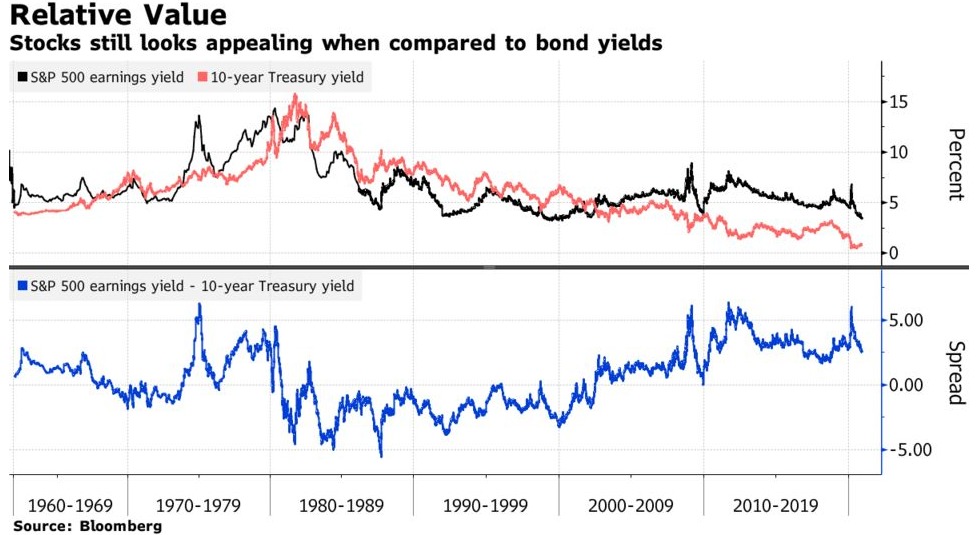

超低金利だからです。以下は今日のブルームバーグにあったグラフです。面白いデータです。

S&P500指数の株式益回りと米10年債利回り、それぞれの過去60年間の推移です。株と債券は競合する金融商品。両者の利回りの長期推移を見るのは有意義だと思います。

(ブルームバーグより)

黒が株式益回り、赤が債券利回り、下の青いグラフが利回り格差です。

まずITバブルだった2000年頃を見てみると、株式益回りよりも債券利回りの方が高かったことがわかります。益回りは5%以下(=PER20倍超)で、債券利回りは6%~7%はあるでしょうか。

それに引き換え今はどうでしょうか。株式の利回りの方が遥かに高いです。株式益回りと債券利回りの格差は歴史的に見てもかなり広がっています。株式が安いというよりは、債券が割高と言うべきでしょうか。今債券に投資して30年保有してもリターンは微々たるものになるでしょう。

ここに米株への投資妙味があります。

PERは高いと言っても、過去と比べて異常な割高水準でもありません。黒の益回りの線は確かに下降していますが20年前と同水準。一方で債券利回りは過去60年で最低レベルです。

これが何を意味するのか?

低い債券利回りを利用して経済に資金をガンガン注入することができ、企業収益は増加する。結果として株主はがっちり儲けることができる。私はこう解釈しています。

ちょっとポジティブ過ぎるかもしれませんが。どれくらいマネーが増えるかは政策次第なところもありますから。

未来は不確実。確かなことは言えません。が、今後10年の株式のリターンはそこそこ期待できると私は思っています。少なくとも、今の高いPERが示唆するほど悲観的に見る必要はないのかなと。

確実に言えることは債券よりも株式の方が遥かに優位ということ。いまこのタイミングで債券(貯金も)を過剰に保有するのは賢い選択肢ではないと思います。

2010年代はアメリカの株価がかなり伸びましたが、2020年代は東アジア、特に東アジアの半導体企業の株価が伸びるんじゃないかと思っています。

先日のヒロさんの記事で、半導体企業に注目されていましたが、私も半導体企業は伸びると考えています。

現在、半導体の中心地はファウンドリ最大手のTSMCのある台湾や第2位のサムスンのある韓国です。この2社は米中貿易戦争に巻き込まれながらも間違いなく成長すると思います。

インテルでさえもこの2社には勝てないと思うので、現在アメリカの株高を考えると、TSMCとサムスンは魅力的です。

コロナ過で半導体関連株は全体的に大きく伸びてバリュエーション的には割高に感じる銘柄が多いです。

しかし、今後10年20年の成長余地を考えればまだまだ買いの余地はあると思います。

TSMCいいですね。

先日マイクロソフトがチップを自社開発するという報道がありましたが、TSMCの存在感がさらに高まるなと感じました。

逆にインテルは苦境ですね。

バロンズなどはインテルはまだ有望を主張していることもあり、優良バリュー株なのかトラップなのか注視していきたいです。投資する勇気はありませんが。

半導体は競争がめちゃくちゃ激しいのでそこは投資家として一歩引いてみたい気持ちもありますが、ウォッチはしっかりしていきたいです。