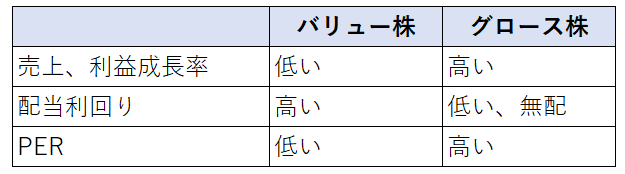

バリュー株とグロース株

一般的にバリュー株かグロース株かは、以下のような性質によって区分されます。

明確な基準はありません。売上成長率が10%以上ならグロース株、10%未満ならバリュー株とか言えるわけじゃありません。人によって考えも違うでしょう。アマゾンがグロース株なのに異論はないでしょうが、アップルはどうでしょうか。

世間一般的な認識はETFは構成銘柄を見ればわかりやすいかなと思います。

バンガード米国バリューETF(VTV)の上位銘柄は以下の通りです。

バークシャー・ハザウェイ(BRK.B)

JPモルガンチェース(JPM)

ジョンソンエンドジョンソン(JNJ)

プロクター&ギャンブル(PG)

ユナイテッドヘルス(UNH)

インテル(INTC)

AT&T(T)

バンクオブアメリカ(BAC)

エクソンモービル(XOM)

ウォルトディズニー(DIS)

概ね同意ですが、個人的にはPGとDISはバリュー株ではない印象を持っています。PGとかPER高いし。

バンガード・グロース株ETF(VUG)の上位銘柄は以下の通りです。

マイクロソフト(MSFT)

アップル(AAPL)

アマゾンドットコム(AMZN)

フェイスブック(FB)

アルファベット(GOOGL)

ビザ(V)

マスターカード(MA)

ホームデポ(HD)

コムキャスト(CMCSA)

アドビシステムズ(ADBE)

あまり違和感はないけどコムキャストはどちらかと言うとバリュー株な印象があります。

まあ色々な考えがあるでしょうが、世間的なバリュー株とグロース株の区分けはこんな感じです。私も大きくは同じ理解です。

ポートフォリオのバリュー株とグロース株の割合

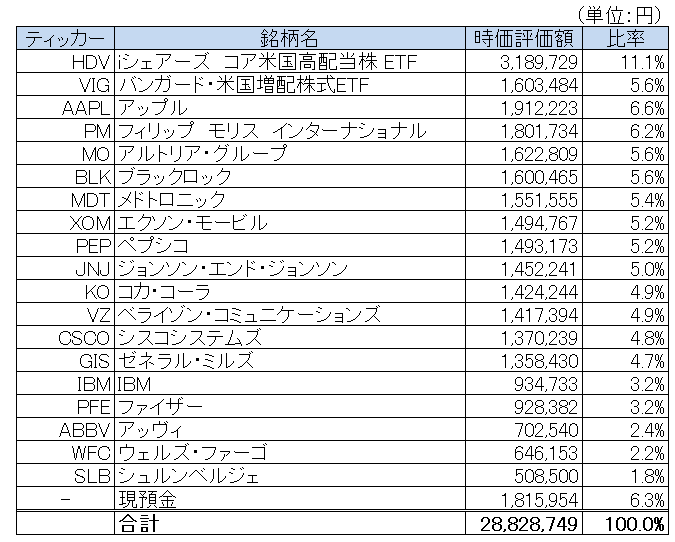

以下は2020年1月末のポートフォリオです。

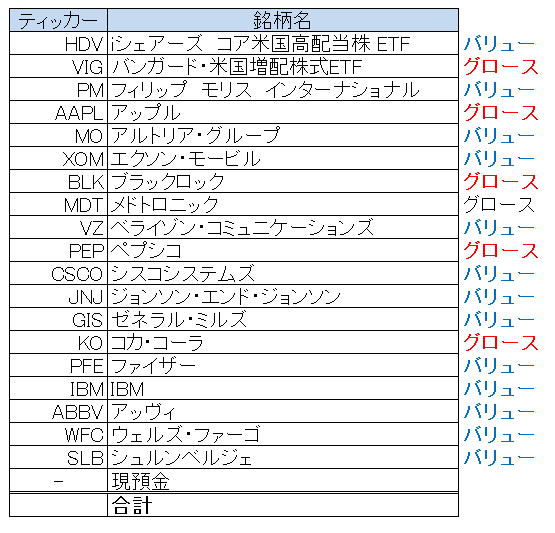

私の独断と偏見で各銘柄をバリューとグロースに分けてみます。

HDVは高配当でPER低めの銘柄が多いからバリューにしました。VIGはビザやマイクロソフトなど増配率の高い銘柄が多いですし、PERもS&P500平均より高いのでグロースとしました。

アップルはかつてはバリュー株の扱いでしたが、最近はサービス、ウェアラブルの売上成長が期待されPERも上昇しています。バンガードの判断と同じく私もグロース株としました。

一番迷ったのがコカ・コーラ(KO)とペプシコ(PEP)。この2つはグロースとしました。ここは異論があるかもしれません。コカ・コーラはこの10年間営業利益は横ばいです。増配は続けておりDPS(一株当たり配当)はこの10年で2倍になりましたが、EPSの成長が鈍いため配当性向はかなり高いです。ペプシコはもう少し成長率が高いですが、まあ似たようなもんです。

2020年2月現在、両銘柄の予想PERは25倍前後もあります。S&P500平均を超えています。なぜ、マーケットはこのような高いバリュエーションを与えているのか。景気に依らず収益が安定しているディフェンシブ性を評価しているものありますが、今後の利益成長を期待している面もあると思います。てか、そうでないと今の高いPERは正当化できません。根拠はないのですが、今後の利益成長を期待してグロース株とさせてもらいました。一般的にはバリュー株に属すると思いますが、まあ適当な独断に基づく区分けです。

なんか、低PER=バリュー株、高PER=グロース株としてしまった面は否めませんな。まあいいや、話を続けさせてもらいます。

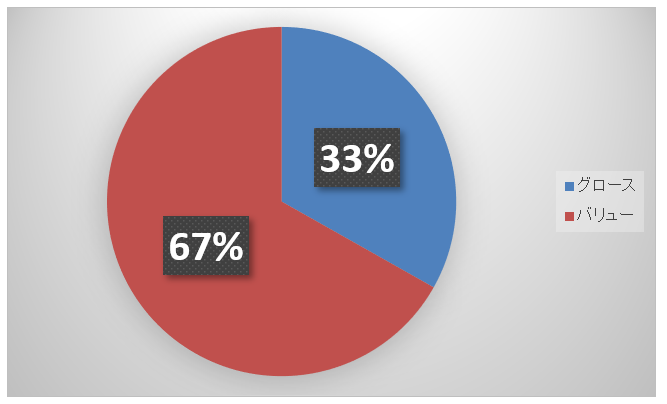

バリュー株とグロース株の比率をグラフ化します。

バリュー株の割合が多いです。KOとPEPをバリューにしていたら、バリュー株の割合は70%を超えていたでしょう。それもそのはずで、私は配当利回りの高い銘柄、売られがちでPERが低くなっている銘柄に頻繁に投資してきましたから。

もっとグロース株を増やしたい!

ジェレミー・シーゲル氏の『株式投資の未来』の中で個人的にもっとも衝撃を受けたのは「成長すなわちリターンにあらず」の章です。東南アジアが熱い!という本で読んで、インドネシア株やフィリピン株、マレーシア株にまで手を出していた自分にとっては目から鱗が落ちる内容でした。

世間の注目を集めるグロース株よりも、地味でスポットライトを浴びないバリュー株の方が儲かるんだ!

そう思いました。その考えが完全に間違っているとは今でも思っていませんが、米国株投資を始めてからのこの4年ちょい、やや盲目的にバリュー株を買い集め過ぎたかなと反省しています。それはここ数年グロース株がアウトパフォームする期間が続いていて自分のポートフォリオのリターンが劣っているからというのもありますが、より客観的実証的に考えてのことです。

客観的にと言うのは、長期的に見てPER15倍と20倍とで買値としてそんなに大差あるだろうかということです。益回りで見ると前者は6.7%、後者は5.0%です。その差は1.7%。これを大きいと見るのか小さいと見るのか。長期的に見れば小さいじゃないかなって思います。

そんなことよりこれから持続的にEPS、DPSを成長させられるだけの事業を持っているかどうかの方が重要。長期投資では会計的な理論利益の累積が実際の投資リターンになります。最初の1.7%の差が長期リターンにどれほど影響するのか。そこを客観的に考えれば考えるほど、目前の利回りは気にし過ぎたらダメだなと思います。PER25倍(益回り4.0%)、30倍(益回り3.3%)とかになると、だいぶ差が広がりますが、それでも長期投資なら強い企業を選ぶことを重視した方が得策なんだろうと最近思うことが多いです。

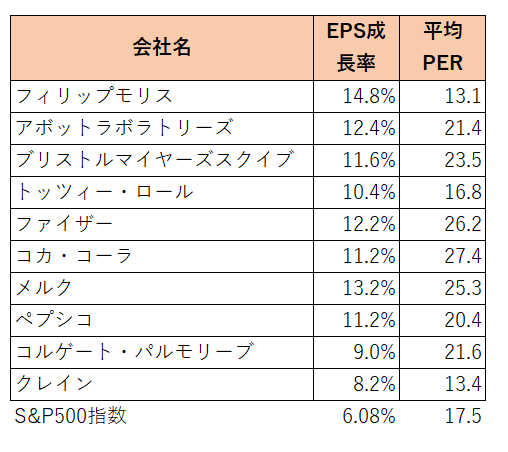

実証的に、とは『株式投資の未来』で紹介された20世紀後半のリターン上位銘柄の一覧を見てのことです。以下がその一覧。

上位10銘柄すべてのEPS成長率がS&P500指数を上回っています。そして大半の銘柄のPERが20倍超でS&P500平均のそれを超えています。

つまり、高パフォーマンスなのはグロース株だったということです。長期的にはバリュー株がアウトパフォームすると言われることがあるし、それを示すデータも確かにあります(たとえば低PER戦略が有効とか)。ただ個別銘柄レベルで見ると、PER高めのグロース株の成績が良いというのがシーゲル先生の調査結果です。

思うに高配当戦略とか低PER戦略というのは、個別銘柄としてミクロ的に行うのではなく、ETFなどを使ってマクロ的に行うのに適しているのでしょう。個別株ではシンプルに「素晴らしい企業をほどほどの価格で買う」を実践した方が結果が付いてくる気がします。

最近、というかここ1年くらい、そんなことをずっと考えています。バリュー株にも魅力はあるし、すべてをグロース株にするつもりはありませんが、もう少しグロース株の割合を増やしたい気持ちがあります。繰り返しですが、それはここ数年の相場のモメンタムに乗っかりたいからではなく、冷静に株価と利益の関係を見てのことです。

今年も銘柄入替を何度か実施することになりそうです。株式投資は難しいなーって改めて思います。企業の財務データを見て優良企業を選別するのは実はそんなに難しくないけど、自分の感情に抗うのが難しいなと感じます。

記事とても面白く読ませていただきました。

個人的には個別企業同士のマルチプルは単純には比較できないというところに銘柄選びの難しさを感じています。

ここ最近のアップルやマイクロソフトの株価上昇は、主にマルチプル・エクスパンションによるものだとも言われているようですが、その理由はサブスクリプションモデルへの移行に伴い、投資家がより安定したビジネスモデルを評価するようになったからと説明されることが多いようです。

将来もより安定した収益が期待できる企業の株券はリスク(プレミアム)が減る分、益利回りが低くなる(PERが上昇する)ということですね。

つまり高PERの銘柄は一見割高にも見えるけれど、それは優れたビジネスモデルの評価の結果であって、今後も同様の水準が維持される可能性もあるんじゃないかと思うことがあります(明らかに割高な場合はいずれ訂正が起きるのだと思いますが)。

その辺りにバリュエーションの難しさを感じますが、同時に投資の面白さ・奥深さにもつながっているのかなと思います。

マルチプルだけでバリュエーションは測れないですが、やはり割安度判断の基礎になるのはマルチプルですよね。

おっしゃる通り、様々な要因が絡み合っていて分析が難しいです。

サブスクリプションモデルはキャッシュフローが安定するのでマーケットの評価は高いです。

マイクロソフト、アドビなど。

私が投資するシスコシステムズもその流れに乗っていますから、20倍くらいのマルチプルで評価される日がくることを期待しています。

>高PERの銘柄は一見割高にも見えるけれど、それは優れたビジネスモデルの評価の結果

はい同感です。

個人的には優れたビジネスモデルの割にはPERはまだ低いのではと思うことも多いです。

だからこそ、長期では高PERの銘柄がアウトパフォームしたのかなと。

最近は低金利ですし、マイクロソフトやビザ、マスターカード並みの収益レベルだとPER30倍は特段高いとは思いません。

あと、低金利というマクロ経済環境がどれくらい高PER正当化要因になるのかが気になっているところです。

>その辺りにバリュエーションの難しさを感じますが、同時に投資の面白さ・奥深さにもつながっている

それも同感です!

はじめまして。いつも楽しく読ませていただいてます。

hiroさんの中で、バリュー株への評価が相対的に低下してきたのだと理解しました。お手持ちのバリュー株の含み損がグロース株の含み益並に出ているからではないかと邪推します。お気分害したらすみません。しかし、現在当方もかなりの含み損を抱えています。

さておき、コロナの影響を受けて、ダウが大幅に下落しましたね。企業の永続性を前提に配当目当てで株を大量に買い集めていると、含み損が大きくなった場合に資金の引き上げが心理的に難しくなります。その点、少額投資は気楽でしょう。

まぁ、配当を出しつつ永続さえしてくれれば、それもいつかは回収できるでしょうが。そういう意味では、配当のない銘柄を買う際は、博打としての側面があることを常に意識しなければいけません。将来株価が上がらなければ、永久に回収できないわけですから(だから私はAMZNやTSLAには手が出せない)。

ところで、他の株価が軒並み下げている中、VZが下げていないのはどういった理由からなんでしょうね。hiroさんの分析を伺いたいです。エネルギーセクターの見通しは、暗い状況が続きそうです。

はじめまして。

自分のポートフォリオの結果もありますが、やはり純粋にマイクロソフトやビザの決算書を見て感じることが多いですかね。

配当のない銘柄が博打というよりは、まだ利益もキャッシュフローも赤字の企業にその要素が強いかなと思います。

無配でもアルファベットやフェイスブックですと、博打という印象は特に持ってないですかね。

ただ、こういう下落時には配当があるだけで救われるのはあります。

テスラは私も手が出ませんが、EVの知識を身につければつけるほど将来有望に見えてきます。

とは言え、今の決算ではなかなか食指は伸びません。

VZが下げていないのは公益株が強いのと同じ理屈だと理解しております。

つまり、通信は水道光熱と同じくらい生活の基盤なのでリセッション時でも需要が減りづらいということかと思います。

ただし、日々の株の動きは様々な思惑が絡んでいるので一概には言えないと思っています。

エネルギーセクターは最近はどんな相場でも下げてばかりで正直かなりしんどいです・・。

このまま保有して報われるなら良いのですが。。

グロース株が気になっているのに購入しない理由はどういったものなのでしょうか。そこまで、気になっているのであれば、購入してもいいのではないでしょうか。あと、最近、エネルギーセクターに否定的ですが、その理由も教えていただければ幸いです。個人的には、世界の原油消費量が右肩上がりであること、減産等産油国による価格上昇圧力、オイルメジャーの連続増配年数等を勘案するとそこまで不安になる必要はなく、買い場だと思ってます。hiroさんはエネルギー株の何がどのように不安なのでしょうか。ご意見いただければ幸いです。

グロース株はどうしても株価が割高に見えてしまうのが買えない理由です。

なのでVIGで補っています。

エネルギー企業は、単純にマーケットの評価を不安に感じているだけです。

つまるところ、株価に振り回されているだけです。

最近の低迷している決算を見ているだけで、エネルギー株の将来については勉強不足でよくわからないのが本音です。

ただ5年、10年で急にEVが普及するとも思えないし、後から振り返れば今が買い場だと言える可能性は十分あるとは思っています。