米国の優良企業にはバランスシートが債務超過になっている企業があります。具体的には、フィリップモリス・インターナショナル(PM)やマクドナルド(MCD)、コルゲート・パルモリーブ(CL)などです。いずれも、毎年莫大な利益を上げているブルーチップです。

債務超過とは純資産がマイナスになっていることを意味します。純資産=資産-負債です。純資産がマイナスってことは、資産よりも負債が多い状態ということであり一般的には不健全な状態です。個人でも一緒です。貯金30万円しかないのに、消費者ローンが100万円あったらヤバいですよね。70万円の債務超過です。何か手を打たないと自己破産に追い込まれます。

企業の債務超過も個人と同じくヤバいのでしょうか?

実は上記3企業のような優良企業の債務超過は別にヤバくないです。表面的には債務超過に見えますが、実質的には債務超過ではなく健全なバランスシートです。

ん、どういうことでしょう?

“実質的には”健全なバランスシートとは、、?

結論から言えば、バランスシートの純資産が簿価で計算されているから債務超過になっているだけであって、純資産を時価にすれば全く心配ない健全なバランスシートになるということです。

簿価より時価の方が大切です。なぜなら、私たち投資家は未来を見据える必要があるからです。簿価は過去で、時価は未来です。将来のキャッシュフローを現在に割り引いた金額が時価です。簿価より時価を重視しましょう。

ちょっと抽象的ですね、すみません。具体的に見てみましょう。

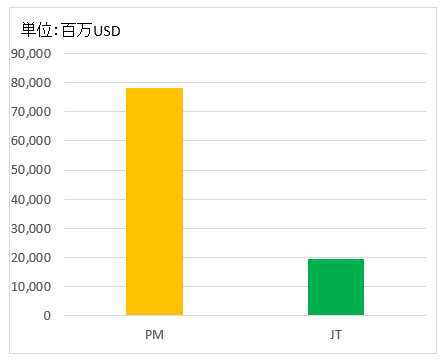

フィリップモリス・インターナショナル(PM)を取り上げます。

フィリップモリスの真実の姿(本当のバランスシート)をお見せします。

フィリップモリスの真実の姿

以下は、モーニングスターで取れる最新データ2018年3月末のフィリップモリスのバランスシート情報です。

| BS項目 | 金額(億ドル) |

| 資産 | 431 |

| 負債 | 554 |

| 純資産 | -123 |

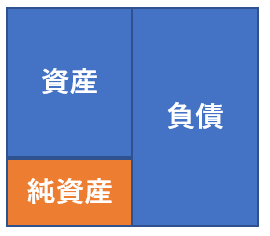

資産<負債となっていますね。純資産は▲123億ドルで債務超過です。図で描くとこんな感じです。

↑

↑

純資産は普通は右下にきますが、債務超過なので左側に置きました。

上のバランスシートを見ると、仮に全資産を売り払っても負債を返済できないように見えます。借金取りに追われて苦しんでいるように見えます。

でも、それは真実ではありません。なぜなら、このバランスシートはフィリップモリスの真の実力を何ら表していないからです。

フィリップモリスの真の実力を見るためには、資産も負債もすべて時価評価しなくてはなりません。負債は簿価=時価と考えてよいですが、資産が問題です。

どうやって資産を時価評価する?

ブランド価値や顧客資産などの見えない価値をどう評価する?

株式マーケットに任せましょう。

株価(株式時価総額)がすべてを示してくれます。

「株価×発行済み株式数」が時価純資産を意味しています。バランスシートの純資産を時価評価したものです。純資産を時価評価できれば、逆算で資産も時価評価できます。

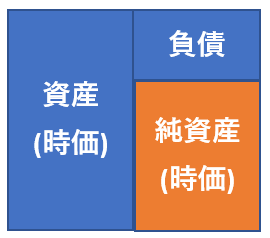

さっきの2018年3月末のバランスシート情報を時価に置き換えましょう。Yahoo Financeによると現在のフィリップモリスの株式時価総額は1,311億ドルです。ということは資産(時価)は純資産(時価)1,311億ドル+負債554億ドルで1,865億ドルとなります。これでちゃんと貸借バランスしますよね。資産(BSの左側)=負債+純資産(BSの右側)です。

| BS項目 | 金額(億ドル) |

| 資産(時価) | 1,865 |

| 負債 | 554 |

| 純資産(時価) | 1,311 |

↑

なんと、簿価ベースで431億ドルだったフィリップモリスの資産価値は時価では1,865億ドルもあるのです。その差なんと4.3倍。

図で描きます。

純資産を時価評価(=資産も時価評価)すれば、こんな健全なバランスシートが出来上がりました。自己資本比率(時価ベース)は約70%です。自己資本比率70%もあれば安全安心ですよね。

このBSがフィリップモリスの真実の姿です。

だから、フィリップモリスの債務超過は心配に値しないのです。

赤字をガンガン垂れ流している企業ならば、純資産を時価評価しても自己資本は薄っぺらいです。なぜなら、そんなダメ企業の株価は低いからです。客観的な基準値はありませんが、純資産を時価にしても自己資本が負債に比べて明らかに小さいなら、それは危険でヤバい債務超過です。貯金30万円で消費者ローンが100万円ある個人と変わりません。

フィリップモリスみたいに純資産を時価にすると、負債よりも自己資本が明らかに大きくなるなら、表面的な簿価ベースでは債務超過でもそんなに心配する必要はありません。

投資家は時価で考えるクセを付けよう

もう少し踏み込んで考えてみましょう。

時価純資産が大きいとはどういうことでしょうか?

フィリップモリスのBSは表面的には資産<負債ですが、時価評価すると資産(時価)>>>負債となるわけですが、これは何を意味しているでしょうか?

再確認です、時価(株価)って何でしたっけ?

時価(株価)とは将来キャッシュフロー(利益ないし配当)の割引現在価値の合計です。時価とは未来の利益をギューっと現在に集めて凝縮したものです。

その時価資産が大きいとは、つまりフィリップモリスが将来稼ぎだす営業キャッシュフローが莫大だということです。将来は不確実ですが、少なくともマーケットはそう判断しています。フィリップモリスのBSの資産(簿価)は431億ドルで負債554億ドルより小さいですが、真の資産(時価)は1,865億ドルもあって負債よりも遥かに大きいと投資家は評価しています。バランスシートには計上されていない見えない資産がたくさんあるわけです。

表面的には資産<負債で債務超過であっても、毎年稼ぎだす営業キャッシュフローを加味すれば余裕で借金は返済できるわけです。

表面的であれ債務超過であることは、決して良いとは言えません。万が一、事業がストップして営業キャッシュが入ってこなくなれば、借金が返済できず倒産する状態ですから。「債務超過=財務的に危険」という理解で一般的には間違いじゃありません。

ただ、フィリップモリスのような高収益の優良企業は、簿価純資産と時価純資産があまりに乖離しているので、純資産を簿価のままで計算したBSをそのまま鵜吞みにすると判断を誤ります。

経理部や会計士は簿価で考える必要があります。会計は過去の世界ですから。過去に起こった取引を記帳するのが会計の基本ですから。

でも投資家は簿価ではなく、時価を考えなくてはなりません。なぜなら、投資は過去ではなく未来を予測して判断する必要があるからです。確かに過去の財務データを確認することはとても重要ですが、それは未来を予想するための判断材料に過ぎません。未来の利益、配当の予想合戦が日々NY市場で行われており、その結果として株価が決定しています。

常に時価を考えるクセを付けましょう。投資家は未来を見なくてはなりません。バックミラーをきちんと見たうえで、フロントガラスをしっかり見ましょう。

資産を時価評価するのは分かりますが。純資産を株式の時価総額で見るというのはちょっと意味が分かりませんでした。

フィリップモリスが持ってる株式の評価を取得価格ではなく時価評価しろという意味かと思ったら違いました。

フィリップモリスが産みだす莫大なキャッシュフローはほぼ配当へ消えていますよ?

いつもお世話さまです。

純資産の時価評価額=株式時価総額です。

そうやって純資産を時価評価することで間接的に資産も時価評価されます。

もちろん、フィリップモリスが保有する株式(もしあれば)も時価評価されます。

株式時価総額と普段よくニュース等で言われますが、それが株主にとっての価値です。

企業価値と株主価値は違います。企業価値は債権者の価値も含みます。

>フィリップモリスが産みだす莫大なキャッシュフローはほぼ配当へ消えていますよ?

そう、それこそがまさにフィリップモリスの時価純資産が負債価値をはるかに上回っている証左です。

稼いでいる営業CFが莫大ですから、利息+元本を払ってもなお株主還元に回せるお金が大量にあります。

「分かりませんでした」と正直に言ってもらえるのは、文章の書き手としてありがたいです。

なるべく読者のみなさんに伝わるように、図を使ったりして工夫しているつもりなのですが、なかなか難しい面ありますかね。

企業価値と株主価値と負債価値といった概念はなるべく投資家の皆さんには理解して欲しいと思っているポイントです。

それは結局のところ、株式の価値って何?っていう点に繋がるので。

フィードバックありがとうございます。

補足の記事など考えます。