会計は専門と言えるほど知識があると自負していますが、経済金融は素人です。一応経済学部出身ですが、大学の講義で学んだことなんて全く覚えてません。日経新聞やWSJなどの経済メディアを読んで、最低限の情報を吸収している程度です。

素人なりに頑張って、毎日主要な経済指標を見ています。株価、為替、金利の3つくらいです。まあ、日本ではなく米国のデータばかり見てますがw。あ、でもうちの会社は国内より米国での売上高の方が大きいので、仕事的にもプラスだと思います!(←言い訳)。

さてさて、昨日は予定通りFRBが利上げを実施しました。FF金利の誘導目標は0.25%引き上げられ、2.00%~2.25%になりました。これで今年3度目の利上げとなりました。今年あともう1回利上げする可能性が高いと言われています。そして、2019年末には金利は3%台に突入する見込みです。

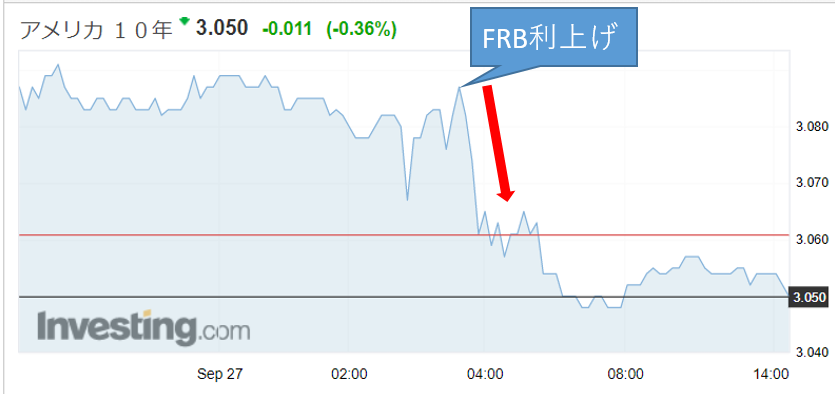

利上げは想定通りでノーサプライズだったんですが、長期金利(米10年債利回り)の動きが想定外でした。以下は、9月26日~27日の米10年債利回りのチャートです。

↑

なぜか、利上げ後に10年債利回りは急落した・・。

最近、10年債利回りが上昇してきて一時3.1%を超えました。FRBが順調に利上げを続ける見込みが高まっているので、長期金利も徐々に切り上がってきて不思議ではありません。

で、僕の勝手な想定シナリオでは、

・FRBが予定通り利上げ実施

↓

・長期金利(10年債利回り)はさらに上昇

↓

・フィリップモリス等の高配当銘柄は下落

↓

・今月の買い注文だそうかな~

という自分に都合の良いシナリオを描いていました(笑)。今月はアッヴィに40万円投資済みでしたが、ファイザーを一部売却したので、もうちょい投資しても良いかな~と思ってたんです。

今月投資するならFRBの利上げ後だな。たぶん利上げしたら長期金利が上がって、私が狙っているような高配当銘柄の株価は落ちるだろうな。そこが狙い目かな。こう考えていました。

そしたらなんと想定外に10年債利回りは下落(債券価格は上昇)。高配当株は売られずむしろ若干買われたくらいです。利上げがポジティブに働く金融セクターが逆に売られました。

あ~、想定外だ。。

今月はもう追加投資はなしでいいかな。

たった1日の株価変動がノイズなのと同じで、たった1日の債券利回り(債券価格)の変動もノイズでしかありません。が、利上げ直後に長期金利が急落するのは意外だな~と感じました。

期待で買われて事実で売られるってやつですかね?でも、事実として利上げしたわけですから、ここまで長期金利が下がるとは思いませんでした。

ここから再び10年債利回りが上昇基調に戻っていくのか注視したいです。短期金利はFRBが操作しますが、長期金利は市場の意思です。利上げしたにもかかわらず長期金利がそれに伴って上昇しないということは、「パウエルさん、これ以上の利上げは経済に悪影響ですよ。」というマーケットの警告と解釈できます。

イールドカーブのフラット化はそれほど問題ではない、という意見もよく聞きますが、私は結構注目しています。仮に逆イールド(短期金利>長期金利)になったら、ちょっと身構えます。株を売却して市場から退場することはありませんが、追加入金には慎重になります。現在(2018年9月27日)の10年債利回りは3.03%、2年債利回りは2.8%です。もしFRBが予定通り利上げを続ければ、2019年には逆イールドになるリスクがあります。

リーマンショック以降続いてきた長い長い景気回復期ですが、どこまで続くのでしょうか。答えはわかりません。もう5年続くかもしれないし、急に終わりが来るかもしれません。景気循環のタイミングなんて読めないです。ただ、債券市場は小さなアラートを出しているように見えます。

私はマクロ経済の分析は諦めてますね。どうなるかわからないです。中央銀行でも予想を外しまくってますしね。

Hiroさんは、会計のプロであり実務の専門家なので、長期金利がバーンと上がって、S&P500がガーンと下がる最悪の事態を想定して、投資先の財務ストレスを計算した方がいいかもしれないですね。そしてそういうときに有利な銘柄も考えとくとか。

バーンは5〜6%で、ガーンはマイナス20〜30%くらいが妥当だと思います。

私も諦めていますが、頭の訓練を兼ねて考えるようにしてるくらいですかね。

長期金利がバーンと上がるのは怖いですね。

それはイコール、インフレ率がバーンと上がることを意味しますから。。

期待インフレ率だけで済めばマシですが、実際に物価が急激に上がりだすとやっかいです。

株式はインフレに追い付きますが、短中期ではかなりやられます。

最後はちゃんと実質でリターンが出るんだ、と信じて投資を続けるのって実務的にはしんどいことだと思うので。

本でチャートを見るだけだと簡単なのですが。

いつも興味深い記事をありがとうございます。

益回り×配当性向の話も面白かったです。

年初に10年債利回りが2.7パーセントを超えたあたりから、

現金(MMF)とAGGの割合を少し増やし、最近は3パーセントなら、

途中売却無しを前提に米国債そのものを購入しても良いかなと思っています。

もう少し売られれば、2〜5年くらいの既発債券でも、まあ納得の得られる利回りは確保できるので。。。

と思っていたところでの、債券価格の上昇だったので、自分も少し意外でした。

年初の急落からも回復してますし、企業業績からすればまだ大丈夫と思う反面、

昨日の動きや、少し前に債券価格の上昇など、

以前のように資産をほぼ米国株で運用というのはちょっと怖いなと感じています。

1年や2年早く退場したところで、長い目で見たら大したことはないので、判断に悩むところです。

すうてきさん、どうもこんにちは。お世話様です。

そうですね~、利回り3%あればぼちぼち満足できますね。

下手にハイリスクな商品を狙うより、3%のリターンを確保しにいく人は増えると思います。

だからこそ、債券を買う人がいるからこそ、こうやって債券価格が上がります。

こうやってマーケットが「神の見えざる手」の役割を果たすから、イールドカーブは馬鹿にできないと思っています。

投資家は10年債利回りは3%で十分妥当と思っているようです、今のところ。

ただ、FRBなど中央銀行が債券市場に入り込み過ぎていて、どこまでが市場の意思なのかが分かりづらいのは事実です。

アメリカの企業業績は隙なしですね。

私の懸念はインフレが急伸しないかどうかだけです。

信用収縮はなさそうだな~と感じています(こうやって油断していると、急にブラックスワンが舞い降りるかもしれませんが)。。

FRBが利上げに踏み切ると長期金利が下がる、というのは最近よく見られるケースですね。確か直近だと6月のFOMCの頃に3%を付けて、利上げ後に下がっていたはずです。

出尽くしというとそうなんですけど、足元では投機筋のショートポジションの利食いかと思われます。

IMMポジションとかで検索すると出てくるのですが、米国10年債先物は過去最大規模のショートが乗ってます。まぁ趨勢的には長期金利はじりじり下値を切り上げていくと思いますが…

最近よくあるケースなのですね。

あとで分かったことですが、FRBが「緩和的」という文言を外して、利上げに慎重になっているとマーケットが読み取ったことが10年債利回り下落の一因だったようです。

>米国10年債先物は過去最大規模のショートが乗ってます。

そうなんですか~、情報ありがとうございます。

債券価格は高過ぎると見ている投資家が大勢いるということですね。

FRBのバランスシート縮小が、ショートポジションを増やしているのかもしれません。

まあ、短期金利が上がっていくわけですから、長期金利もそれに応じて上がっていくことが投資家にとってはもっとも心地良い環境だとは思います。

金利上昇は株価にネガティブだとしても。

たしかに経済は頭の体操になりますね。

私は素人の経済オタクなので、長期金利もオタク的に考えると以下の2つの要因に分解出来ると考えます。

①期待名目成長率

②リスクプレミアム

①は短期金利に左右されて、さらにオタク的に考えると、期待潜在成長率と期待インフレ率に分解することも可能です。

②は不確実性から来るディスカウントから生まれるものですね。これも、流動性リスクプレミアムと信用リスクプレミアムに分解出来そうです。

以上、オタク過ぎる内容で失礼しました。笑

>オタク的に考えると

笑いましたw。

のぼるさんが経済オタクなのは、コメントの内容から何となく感じ取っていましたw。色々お詳しいので。

経済オタクののぼるさんの目に留まる記事を書けて光栄です。

長期金利の分解の件、私も同意見です。

今回は話に着いていけて良かったですw。

リスクプレミアムについてですが、米国債の場合だと流動性プレミアムはほぼゼロで、タームプレミアムが大半かな~と思っています。

今の長期金利の低さはどこから来るものでしょうかね。

中央銀行が買い過ぎてリスクプレミアムが過少になっていたら、怖いな~と思う次第です。

債券市場ってなかなか面白いですね。