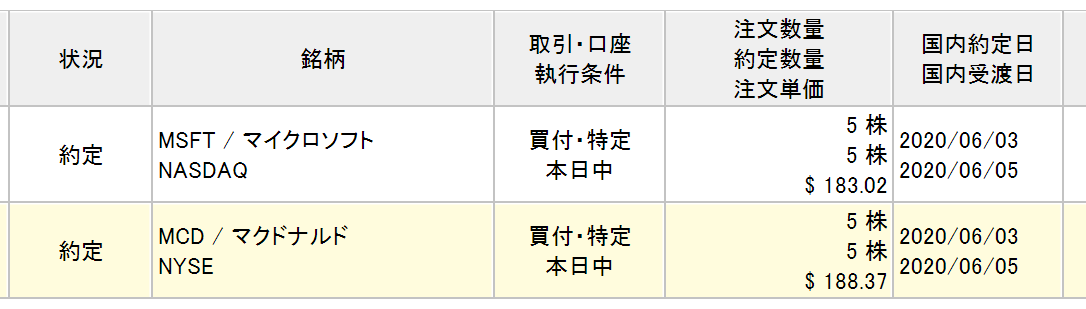

事後報告となりますが、先週マンション購入の手付金を支払うためにアルトリアグループ(MO)全株と、コカコーラ株(KO)一部を売却しました。

Q3決算発表前でした。売却単価はMOが約48ドル。KOが約55ドルだったかと記憶しています。

一般的には手付金は物件価格の10%です。今回買ったマンションの価格は約7千万円なので700万円の手付金が必要なのですが、営業さんと交渉して500万円にして頂きました。ケースによっては物件価格の5%まで下げれることもあるようですが、そこまではできませんでした。

手付金は万が一売主都合でキャンセルになった際に倍になって返ってくるものでもあるので、一概に金額が少ない方がいいものではありませんが。

値下げしてもらった500万円でも手元資金では足らず。フルローンなので後で返ってくるとは言え、一時的に500万円もの資金が必要というのはしんどいですね。

預金は300万円強しかなかったのでやむを得ず米国株を売却することにしました。

税金のことを考えるとなるべく含み損の銘柄を売却したかったです。含み損銘柄はアルトリアグループ(MO)とエクソンモービル(XOM)の2つがあったのですが、なんか最近エネルギー株はモメンタムがいい感じなので、XOMは残してMOを売ることにしました。

MOは2016年に70ドル台の高値で買ってしまい、これまで含み損に苦しんできました。結局、買値を超える日を見ることはなかったです。配当含めたトータルリターンでようやく損益トントンかな。結果として投資は失敗でした。

KOは特定口座で90万円、NISA口座で60万円ほど買っていました。NISA分がちょうど5年目を迎えており、ロールオーバーする必要もないと思い、売却することにしました。15万円ほどのささやかな売却益を非課税で頂きました。

MOとKOの売却資金のおかげで預金は580万円ほどに増加。何とか500万円の手付金を工面することができました。

ローン実行は来年なので、しばらく資金不足の状態が続きそうです。賞与がこんなに待ち遠しいのは新入社員以来です。。

ローンが実行されたら預金が一気に増えるので、余剰分はまた米国株に突っ込みます。MOとKOに再度投資するかはわかりませんが。

KOは特定口座分がまだ100万円ほどあります。その分だけ保有し続ければいいかな。

MOは迷う。先日のQ3決算でミスって株価は6%ほど下がりましたね。MOはこれくらいの暴落は日常茶飯事なので別に驚きはしません。フィリップモリス(PM)株にも結構な額を投資してますし、タバコ業界へのポーションはPMだけでもいいかなと思ってきました。

というわけで、銀行から資金が戻ってきてもMOとKOには戻さない可能性が高いです。別の個別銘柄もいいけど、安牌にETFにしようかなという思いが今は強いです。

最近、ロッキード・マーチン(LMT)やコムキャスト(CMCSA)、スターバックス(SBUX)と保有個別株で急落、暴落が続いており、つくづく自分の選別眼のなさを痛感しています。SBUXは中国市場がリスクとは言え、長期では大丈夫だろうとまだ自信がありますが、LMTとCMCSAはやや不安になってきました。

レバレッジ・マンション投資(=フルローン自宅購入)でポートフォリオ全体のリスクが高まっているので、株式はやや安定側に振りたい気持ちがあります。

住宅ローン、固定か変動かは記事になってませんがどうでしょうか? 相当考えてどちらかに決めたと思いますので興味ありますを

余談ですが、昨年私は武蔵野市戸建(建築条件付き)6700万を5000万ローンで買いました。当初は財経住宅金融社のフラット35エース、今年9月にみずほ変動0.375%に借り換えました。最初はリスク回避でフラットにしましたが、残高多いうちの返済が重要なので、変動に乗り換えました。

実はまだ決めてないんです。仮審査は変動で出しましたが。

もともと、中古の2LDKを10~15年で住み替える前提で、SBIの15年固定0.5%を考えていました。

しかし、新築3LDKを買ったので、15年でも住み替えないかもしれません。

20年では住み替える可能性高いかもですがわかりません。

となると、固定にするなら全期間固定かなと思っていました。

でも、全期間固定だと変動よりかなり金利が上がっちゃいます(当然ですが)。

というわけで、迷っております。

変動にするかもしれません。

金利0.375%いいですね。

私は返済比率が高すぎるからか、もっとも低い金利でも0.42%になりそうです。

早速の返信ありがとうございます。

既知でしたらすみません、もしご参考になれば。

私はこれを見てフラットから変動に乗り換えました。

https://youtu.be/XTZlJrwfmDI

これからもブログ楽しみにしてます!

動画のご紹介ありがとうございます!

とても勉強になりました。

確かに乗り換える理由になりますね。

個人的に動画の内容だけでは腑に落ちない点もあったので、もうちょっと自分で調べてみようと思いました。

おめでとうございます!

>私としては資産性が一定のレベル以上であれば(私の独断ですが)、後は妻が満足するマンションであればOKというスタンスでした。

マンション自体を重視するマンションオタクの方もだいたいこういったすり合わせを経て購入しているようですので、素晴らしい方針だと思いました。

本審査を前に固定金利にするか変動金利にするかも悩みますよね。日本では自己責任を問われる場面がほとんどないので仮に今後金利が上昇することがあってもなんだかんだと理由をつけて政府が上昇した金利分をある程度補償する可能性を考慮して変動金利を選択しても面白いかなと思っています。

ありがとうございます。

仰っていることわかります。

結局、住宅ローン減税もなくなりませんし、金利が上がった場合自宅購入に対する政府の支援はありそうな気がします。

もちろん、それを当てに意思決定するわけではありませんが。

全期間固定にすると月の支払が1.5~2万円ほどは上がるはずで、結構痛いです。