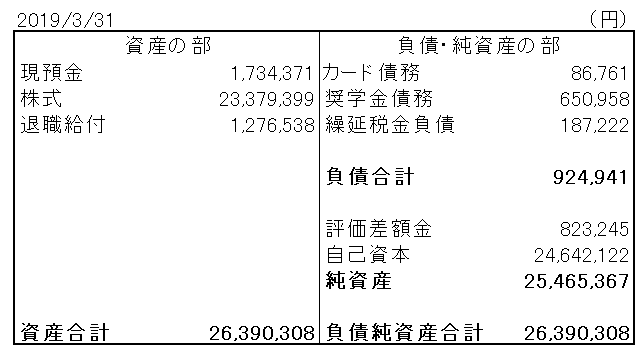

住宅ローン本審査、無事通過しました。

借入先:三井住友信託銀行

金利:0.41%(変動)

借入額:7,100万円(諸費用込みフルローン)

頭金600万円払うなら、金利0.35%で貸せると三菱UFJから提案を受けましたが、600万円も米国株投資の原資を失うのは嫌だったので、ちょっと金利が高いけど満額OKな三井住友信託さんのお世話になることになりました。

自分の年収からしたらほぼフルローンです。実際みずほは6500万円限度と言われました。各行の融資の基準の違いはいまいちわかりません。

世間的には変動金利がメジャーですが、私は当初固定金利を考えていました。35年という長期でローンを引くからこそ、今の低金利時代に金利を固定しておいた方が賢明ではないかと思いまして。

ただ、結論としては変動金利にしました。

毎月の返済額は諸費用込みで20万円を少し超えます。正直余裕はないです。妻が7万円払うので、それを加味すれば余裕が出ますが、あくまで単独ローンですし、自分の収入だけで賄うのが原則です。突然、妻の収入が途絶えるリスクもありますし。

全期間固定だと金利は1%を超えます。

ざっくり利息を比べると

7,100万円×0.4%=28万円

7,100万円×1.0%=71万円

固定金利にすると毎年の負担は40~50万円は増えることになります。無視できない金額感です。

利回りで考えれば大したことないとも言えますがね。帰属家賃利回りは4.5%くらい。利息差し引き後の利回りで見ると変動4.1%、固定3.5%となります。

今後の金利上昇リスクを考えると、固定金利という選択も合理的だと思いつつも、目先の負担軽減を優先させました。

あと、どうせ緊縮財政大好きな日本はさほど金利が上がらないのではという思いもあり。マクロ経済を勝手に予想するのはよくないですが。欧米は金融引き締め方向ですが、相変わらず日銀は緩和ですよね。おかげで円独歩安。

日本のインフレ率、金利はこれからどうなるんですかね~。

高圧経済下のアメリカでさえ長期債利回りはさほど上がってないわけで、日本はこれからも低金利なままの可能性が高いというのが私の見立てです。

変動にした決断が本当に良かったのか確信はありませんが、兎にも角にも本審査通って良かったです。これで私もレバレッジ投資家の仲間入りです。

まあそういう金計算はさておき、まずは新生活を楽しみます!

最近は週末に家具屋巡りをしていまして、大物のダイニングテーブルとソファは目星が付きました。テレビボードまで買い替えるか悩み中。あと、センターテーブルって意外と不要かなとか思ったり。グリーン住宅ポイントでサイドテーブルもらったし。

おめでとうございます。引き渡しが楽しみですねー。

私は散々迷って、間の子のミックスにしました。半年前で変動0.41、20年固定0.84。

今後優遇幅は削られるかもですが、基準金利に手をつけるのはまだまだ先でしょうね。

ありがとうございます。

ミックスもありですね。

はい、短プラも基準金利もそう簡単には動かないと思います。

とは言え、欧米で短期金利が上昇傾向なのでリスクは高まっていますかね。

住む家が変わって家具家電インテリアも変わると気分が一新しそうで楽しみですねー!

早く引っ越したいです!