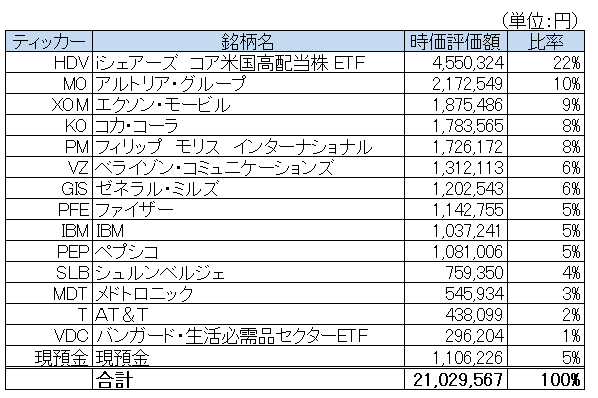

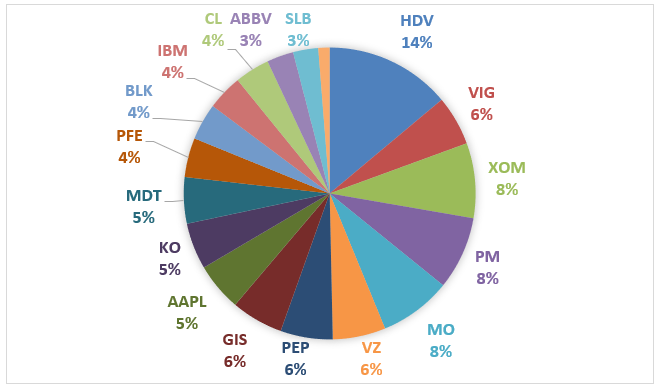

12月末のポートフォリオです。

12月はNISAを埋めるべくシュルンベルジェ(SLB)に22万円、フィリップモリス(PM)に2万円ほど投資しました。

PMは手数料負けする単価で買ってしまい反省してます。。NISAなので手数料キャッシュバックだからいいや~と思っていたら、楽天証券のNISAは米国株の手数料キャッシュバックはなしでした。2018年はもう少し戦略的にNISAを埋めるようにしたいです。

現預金を除いた株式資産だけで約2千万円まで到達しました。資産が増えることが嬉しいというよりは、それによってもたらされる配当が増えることが嬉しいです。ストックよりフローを重視しています。株式は配当という名のキャッシュ製造マシーンだと思っています。

あまり「純資産型」のお金持ちに憧れはなく「キャッシュフロー型」のお金持ちに憧れています。配当というキャッシュフローを増やすことがコツコツ株式資産を積み上げている目的です。

私の保有銘柄の年末時点の配当利回りは以下の通りです。

| ティッカー | 銘柄名 | 利回り |

| HDV | iシェアーズ コア米国高配当株 ETF | 3.4% |

| MO | アルトリア・グループ | 3.7% |

| XOM | エクソン・モービル | 3.7% |

| KO | コカ・コーラ | 3.2% |

| PM | フィリップ モリス インターナショナル | 4.1% |

| VZ | ベライゾン・コミュニケーションズ | 4.5% |

| GIS | ゼネラル・ミルズ | 3.3% |

| PFE | ファイザー | 3.8% |

| IBM | IBM | 3.9% |

| PEP | ペプシコ | 2.7% |

| SLB | シュルンベルジェ | 3.0% |

| MDT | メドトロニック | 2.3% |

| T | AT&T | 5.1% |

| VDC | バンガード・生活必需品セクターETF | 2.8% |

保有金額で加重平均した配当利回りは3.6%でした。結構高いです。やはり配当利回りが高い銘柄を中心に投資してきたので、S&P500平均1.9%の2倍弱の利回りとなっています。インカムゲインが期待できる反面キャピタルゲインは期待していません。

2000万円に3.6%を掛けると72万円です。2018年は(減配がなければ)72万円の配当キャッシュを確保できる見込みです。

72万円と言えば、、ちょうど私の年間家賃と同額です!

都内で家賃6万円の1Rボロマンション住まいです。1年間(12カ月)で家賃72万円です。さすがにもう少しいい家に引っ越そうかと計画していたのですが、なんだかそろそろ異動宣告されそうな予感がしていて保留しております(海外赴任かもしれない・・)。

社会人になった最初の頃は、家賃負担がとてもしんどかったです。24歳位の頃は、株式投資もしてないし今より給料も若干少なかったのに、家賃8万3千円もする高円寺の1Kアパートに住んでました。貯金もあまりできませんでしたね。それはそれで楽しく過ごせてましたけど。

それが今では、配当という資本所得だけでもっとも重い生活費である住居費を賄うことができるまでになりました(税引き前配当だけど・・)。この調子で、先ずは生活費全般を資本所得だけで賄えるようにしたいです。

投資に何を求めるかは人それぞれです。バリュー株かグロース株か、個別株かETFか投資信託か、色んなスタイルがあります。絶対の正解はなく、各投資家自分の価値観に合った投資スタイルを選べばいいだけです。

私はやっぱり高配当株投資が好きです。配当が好きです。配当というキャッシュフローがドンドン増えていくのが好きです。ストックよりフローを重視してます。インデックス投資(投資信託)からスタートした投資家人生でしたが、今の投資スタイルはこれからも変わらないと思います。日本株やFX、グロース株投資にもチャレンジしたいですが、ポートフォリオの幹は米国高配当株です。2018年も今のスタイルを崩さず投資を続けます。

こんにちは、以前はメールにご返信いただきありがとうございました。

インカムゲインだけで家賃が払えますか・・・

こういう記事を読むだけでワクワクしますね。

投資のスタイルは人それぞれではありますがHiroさんの投資スタイルは

私の目指している形の一つになります。

投資に対してさらにやる気が出ました。

まだまだ未熟者ですが頑張ります。

いつも良い記事をありがとうございます。

たかけんさん、こんにちは。

先日はメール下さり、ありがとうございます。

「ブログ読むのわくわくします」と言って頂けて嬉しかったです。

インデックス投資を始めた頃(25歳ころ)、分配金はおまけ程度に思ってました。

実際に金額もおまけ程度でした。

それが米国高配当株への投資に方針転換し、かつ投資資金を積み上げてきたことで、気がつけば年間配当が家賃にまで増えました。

今後もインカムゲインを追求する投資スタイルを続けます。

おっしゃる通り、投資スタイルは人それぞれですよね。

私は、自分の高配当個別株への投資をブログで推奨するつもりは実はありません。

ただどんな投資スタイルであれ、株式の価値の源泉が配当という経済的事実は共通です。

そこをしっかり理解することで、暴落時にビビることなく長期的に投資を継続できる心構えを作ることができると考えています。

2018年も配当の重要性は、記事で発信していきたく考えています。

昔から読んで下さっている読者さんからしたら、しつこいと思われると思いますが(笑)。

来年もよろしくお願いします。

良いお年をお過ごし下さい。

配当金で家賃を払えるぐらいになるとは、すごいですね。

S&P500の利回りだと届かない配当金の金額ですね。

こういう話を聞くと、私もETFをやめて高配当株で投資していこうかなと思うことがありますが、やはりETFで積み立てていきますよ。

今年も素晴らしいブログをありがとうございました。 よいお年を!

チェルシーさん、こんにちは。

S&P500は2017年、20%以上も上昇しましたね。

それでも分配金利回りは2%弱あります。

無配のハイテク銘柄が多数含まれているのに、株価上昇後でこれだけの利回りを確保できるのはさすが米国株です。

株価も上昇しましたが、企業がしっかり利益を上げて増配してくれるからこその利回りです。

私は、かなり配当利回りに誘惑されて投資していますので、目前の配当金は多くなりがちです。

長期的な配当を無視し過ぎないように、バランス感覚を持ってポートフォリオを作るよう注意していきたいです。

>やはりETFで積み立てていきますよ。

はい、それがいいと思います。

私は投資ブログも運営しているくらい投資について考えるのが好きな変わり者です。

投資に時間を取られ過ぎないためにも、S&P500やNYダウへのインデックス投資が最良の選択だと思います。

今年は2日1回程度の更新頻度を想定していましたが、気が付けば1日1回以上更新する月も多かったです。

これは何より、ブログ記事を書くのが楽しいからです。

書きたいことが次々出てきて、夢中で書いている内に更新数が増えてしまいました。

楽しく運営できているのは、チェルシーさんはじめ多くの読者さんが読んで下さるからです。

本年も本当にお世話になりました。ありがとうございます。

2018年もよろしくお願いします。

よいお年を!

Hiroさん、

今年は大変お世話になり有難うございました。

おかげさまで優良銘柄を多々知る事が出来、さらに多くを勉強させて頂きました。

来年どうなるかは全く予想できませんが、コツコツ買い増しをしていこうと思います。

色々と売買を行いましたが、三年前に購入したJNJが最も含み益があり、配当金も高配当なのは事実でして、自分の中での長期投資のモデルにしていこうと思います。もちろん、今JNJを買い増ししてもすぐにどんどん成長するかは不明ですし、株価上昇でそこまで高配当ではないですが、三年前購入分はかなり美味しく育っています!

毎回同じことを繰り返してしまいますが、暴落や数年間の下落基調の際にどう行動するかで大きな違いが出ることは明白です。是非それまでブログを続けて頂き、皆のブレーンとして存在して頂ければと勝手ながら思っています。

良いお年をお迎えください。こちら返信不要で構いません。

のりのりっちさん、こんにちは。

ご挨拶だけでも返信したく。

本年は大変お世話になりました。

コメントたくさん下さりありがとうございます。

このブログも保有株も暴落を乗り越えていけるよう頑張っていきたいと思います!

2018年も何卒よろしくお願いします。

Hiroさん、

今年も宜しくお願い申し上げます。

返信恐縮です。

本年の投資の成功をお祈り申し上げます。

今年も貴重な情報、期待しております!

のりのりっちさん

明けましておめでとうございます。

同じ米国株投資家兼ブロガーとして本年もよろしくお願いします!

配当には税制上のデメリットもありますが、キャピタルゲインよりも確実性の高い収入(まともな企業の場合)なので、配当に着目するほうが人生の設計がしやすいですよね。

高配当戦略は税務面が不利なのがデメリットです。

「配当課税を考慮しても高いリターンが実現できるでしょうか?」とはよく頂くご質問です。

配当課税を加味して、S&P500を超えることができるか確信はありません。

最終トータルリターンももちろん意識していますが、どちらと言えば個人的価値観の問題ですね。

配当というキャッシュインフローを増やして、再投資だけじゃなくそれを消費にも回して人生を豊かにしていきたいです。

今年もよろしくお願いします。

80まで働く、などの記事を見るとゲンナリしてしまいますが、年金が年100万程度ではやらざるを得ないと思います。我々は配当金という形で年金にプラスになるのでかなり大きいですよね。年に4%増配なら、現在30万の配当金が、30年後には100万近くになります。

私もあと半分弱で達成です!

ヒロさんはとっくにお金持ち!!

80まで現役の投資家でいたいですが、好きな事やれる将来が少しだけひらけそうです!

こんにちは。

うちの会社の定年60歳、5年延長申請しても65歳です。

60~65の間は、役職を外れて給料も大幅に下がります。

頭脳労働が中心の職場なら、普通に65歳定年でもいいのではと思うときもありますが、日本では年齢が上がれば上がるほど年功序列で給料も上がるので経営陣としてはなるべく早く定年として会社の新陳代謝を活性化させたい思いがあるんだろうと思います。

若いうちから、株式などの資本所得を作って給与所得に頼らない収入構造にしておきたいですね。

優良米国株は毎年数%増配されていくのも嬉しいことですよね。

色んな資本所得がありますが、株式みたいにほったらかしで価値を維持どころか増価していくものは他にありません。

株式は最優良資本所得だと思っています。

私は80になっても投資家でいたいです。

お互い、これからも米国株続けていきましょう!

いつもコメントありがとうございます。

はじめまして

1557と1545、1343を主力に投資をしています。

1557など、外国株の配当には、外国配当の源泉10%、加えて通常の源泉20%と、税負担が重いですが、Hiroさんは外国株配当の確定申告をどのようにされていますか?

はじめまして。

私は「特定口座 源泉徴収あり」を選択しております。

なので、税金関連は基本的に源泉徴収で完了していて確定申告はしておりません。

外国税額控除について、確定申告しています。

と言っても全額は戻ってこないです。

米株投資は税金はしんどいところですよね。

ありがとうございます。

配当課税は、アメリカ株を本格的にやると、結構なコストですよね。

去年から、所得税と住民税の申告方法を分けれて、配当控除の美味しいとこどりができるようになったようなので、今年はチャレンジするかもしれません。

https://www.google.co.jp/url?sa=t&source=web&rct=j&url=http://www.dir.co.jp/research/report/law-research/tax/20170125_011633.pdf&ved=2ahUKEwiYkvqB3ffYAhUSOrwKHX-TCXEQFjACegQIExAB&usg=AOvVaw0EAgRwKtMxnw3P1wwT-aG4

はい、配当課税はかなり痛いコストです。

外国税額控除ですべて帰ってくるわけでもないので。

サイトご紹介ありがとうございます。

勉強してみます。

なるべく税金減らすように対策打つことは重要ですね。