最適資本構成とは(MM理論、修正MM理論)

ファイナンスの勉強をかじると最適資本構成という論点を知ります。

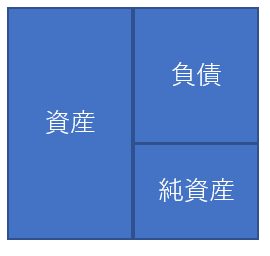

バランスシートの右側つまり負債と純資産をどう構成することが、企業価値をもっとも向上させるのかに関する理論です。公認会計士試験にも経営学で出てきます。こういう勉強は個人的にかなり楽しかったです。

↑

BS右側の負債と純資産の割合をどうするかという論点。

MM理論(モリジアニ・ミラー理論)というものがあります。

これは法人税が存在せず、諸取引の手数料もないという完全市場においては、負債と純資産の構成は企業価値に影響を与えないというものです。

負債10、純資産90

負債100、純資産0

負債50、純資産50

どれであっても株主価値にはニュートラルと言うんです。

つまり、企業は利益を負債返済に充てても、配当や自社株買いに充てても、はたまた内部留保しようとも株主利益にはニュートラルということになります。

もちろん、こんな理論は現実には当てはまりません。なぜなら、現実は完全市場ではないからです。法人税は存在するし、増資や債券発行には手数料がかかります。

そこで修正MM理論なるものが出てきます。

負債を増やせば法人税が減るので(支払利息が費用になって所得を減らすため)、純資産よりも負債を増やした方が節税効果のぶん企業価値は上昇する。ただし、負債を増やせば倒産リスクが高まるので、そのリスクとバランスをとる必要がある。

修正MM理論とはこんな感じだったと記憶しています。

節税効果に加えて、昨今は低金利が続いていることも、負債による資金調達を後押ししています。

アップルやマイクロソフトなど優良企業は積極的に借金をしていますが、何の計画もなしに借入をしているわけではありません。

負債コストと株主資本コストの格差

資金繰り

格付けマネジメント

今後のビジネスの見通し

今後の金利見通し

これら様々な要素を経験豊富なCFOが考え抜いて、自社の最適資本構成を決めているはずです。

いくつか実際に負債:純資産の比率を見てみたいと思います。直近決算より。

マイクロソフト→57:43

J&J→64:36

コカ・コーラ→77:23

P&G→61:39

ウォルマート→67:33

ナイキ→66:34

似通っていますね。負債の割合は60%~70%台の企業が多いです。負債に頼りすぎに見えるかもしれませんが、先に言った通り負債は節税効果がありますし、何より今は金利が低いです。

倒産リスクの上昇を受け入れても、これくらいの資本構成が心地よいというのがグローバル企業CFOの判断のようです。

家計のバランスシートでも最適資本構成を追求したい

さて、最適資本構成に関する理論はコーポレート・ファイナンスの領域です。コーポレートつまり企業運営に関する話。個人の家計の話ではありません。

しかし、企業にとって経済合理的な行動は家計にとっても同じく合理的であることが多いです。

家計は企業と違って利益を追求し、株式価値の最大化を目的に存在しているわけではありません。敢えてその存在目的を言うなら、家族構成員の幸福最大化と言えるでしょうか。

経済利益の最大化=家族の幸福最大化とは必ずしも言えません。

が、お金も大事であることは言うまでもないこと。ある程度は経済性も追求しないといけません。

ここまで考える人は稀だと承知はしていますが、コーポレートファイナンスかぶれの私は家計でも最適資本構成を目指したいという変な欲求があります。

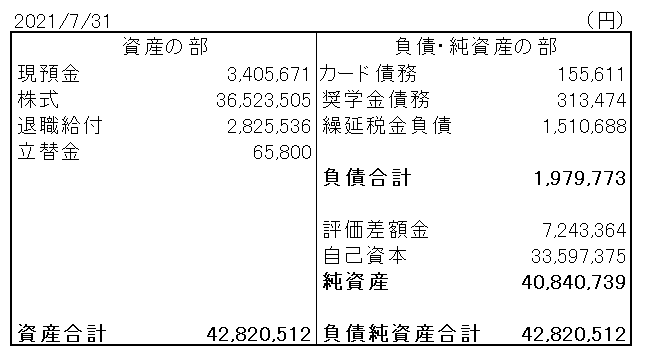

以下は、直近7月末の私のバランスシートです。

私は自分のバランスシートを見て、美しくないと感じます。

なぜなら、純資産が多すぎるからです。繰延税金負債を除けば借金は50万円ほど。総資産4282万円に占める割合は1%しかありません。自己資本比率が高すぎるとも言えます。

よく言えば安全。悪く言えばリスクを取ってなさすぎ。

山崎元さんは「サラリーマンは自分が思っている以上に金融でリスクを取れるものだ」と書籍で仰っています。

資産側に目をやると貯金や債券での運用はほどほどでよく、特に若いうちには株式に多く配分して問題ないということ。一方で、負債純資産側に目をやると、いくらか負債でレバレッジをかけても問題ないということ。そう解釈しています。

今時35年ローンを組むのはリスキーだからやめた方がいいと言われることがあります。

しかし、人的資本の現在価値が2億円ほどあるならば、低利でたとえば3千万円ほど借入で資金を調達するのは必ずしも悪手とは思いません。資産価値がない物件を買ってしまうという資産側(BSの左側)に問題はあっても、調達側(BSの右側)は優秀だと思うことは多々あります。

住宅ローンを組んでいる人は羨ましいなあと思います。この低金利環境を最大限利用できているわけなので。

私は今のところ家を買う予定はないので、住宅ローンは組めません。証券担保ローンは検討中。

家計にとっての最適資本構成、負債:純資産の割合ってどれくらいなんでしょうか?

もちろん、絶対の答えはありません。保有する金融資産、仕事の安定度(人的資本のリスクの程度)は人それぞれだからです。

ただ、コカ・コーラやマイクロソフトなど大手米国企業のように負債の割合60~70%というのを家計でやるのはちょっとやり過ぎかなという印象を持っています。

特に株式を保有している家計は、株式そのものに負債が内包されているという点を考慮した方がいいと思います。

株式とは企業の所有権なわけですが、企業はいくらか借金で資本を調達しているわけなので、株主も間接的に借金していると言えます。

最大でも負債:純資産=50:50かな。これ以上負債の割合を増やすのはややリスクの取り過ぎかなと感じます。

一方で、今の私のBSのように負債の割合が10%にも満たないのは、安全側に振りすぎだとも思います。

株価が上がって資産が増えるのは嬉しいけど、ドンドン負債比率は下がっていき理想のバランスシートからかけ離れていきます。

もうちょっとバランスシートを美しくしたい。そんな願望をここ数年ずっと抱いています。

いつも楽しく拝見しています。お若いのにすごいですね。

サラリーマンの人的資本、私も結構考えます。あとBS上のどこに置いて考えていくかとか。私は、自由業から外資系企業に転職しました。私については、外資系企業なので、今の収入ではなく、自分の業界水準でだいたい得られる年俸をベースに考えてます。妻は日系企業なので、生涯収入ベースで。それらの現在価値をなんとなく考えてみる。業界により違うと思います。家計というので考えると、結婚で共働きの相手を選ぶと随分と余裕が出ますよね、キャッシュフローも、取れるリスクも。ご結婚された今は考えるいい機会ではないかと思います。

自己の資産について、個人的には、ROA、ROE的なもので、会社並みを求めることがきちんとできているか。というのは気になります。インデックス投資やbuy and holdを原則にすると、なかなか、上場会社のROEって難しいなと思います。分母に何を想定するかというのはありますが、例えば純資産で10%成長を続けようとすると、年数が経つと貯金とインデックスのみでは厳しいです。

サラリーマンは収入サイドが青天井ではないので、リスクのとり方というのは考えて、レバをかけるのも大事だと思います。信用取引というのはありますが、それを除くと、大きな金額を個人が借りるというのは住宅用等の不動産が唯一と言ってもいいのではないかと思います。

また、負債は割合で考えるのも大事ですが、流動性や絶対額というのもあると思います。また、返済割合、貯金割合(貯金/収入)も影響します。個人的には負債のデメリットは、それにより自分の将来の選択肢(自分の転職やリタイア、子供の教育、旅行)など収入減・支出増の選択肢がなくなることかと思います。

最初の不動産について、不動産に見合いのものを流動資産で立てて、それで不動産分借りるというのは大賛成です。我が家はそれにしました。そうすると、お金はあるけどそのお金は使わずに分割で購入ということになり、万が一にも備えられます。収入分の返済割合が正常の範囲内であれば、返済順位は(1)収入から(2)その他の流動資産から、(3)不動産売却によりとなり、いずれかはできるかと、かなり心理的には楽になります。

その後は銀行の資本金ではないですが、その純資産に見合う物件をいくつか買うかという話になるかと思います。同時に不動産が滅失しないという前提であれば、流動負債以内の不動産をいくつか買うというのも一つの手とお思います。

やはり日本の不動産は2倍3倍4倍と上がっていくと思っている人はまずおらず、その点上限もありますよね。株価とは違うのかなと思ったりもします。なので資産の成長に寄与させるには戦略、勉強が必要というのはそのとおりです。不動産についての概略を知りたく、宅建業を取りました。概要を学ぶというのには良かったと思います。無料のyoutubeを通勤の際に見て、無料のアプリで過去問やるだけでしたが。Hiroさんは試験得意みたいですし、もっとかんたんに受かるかもと思いますので、おすすめですよ。

いずれ結局自分に都合の良いストーリーを考えているのかなと思うときもありますが、そうやって考えること自体が楽しいですよね。

今後もお話期待しつつ拝見します。

色々考えてらっしゃるんですね。

家計は企業会計とは異なりますが、流動性の管理は同じくらい大事というのは同感です。

もし将来、数百万~数千万円単位で借入することがあれば、流動負債と固定負債に分けて、流動比率が200%を常に超えるくらいの管理はしていきたいです。

個人のレバレッジは大きいのは不動産くらいですよね。

ここで資産価値のない物件を買うのが最悪の財務戦略と思います。

逆に資産価値がある物件を見極めることができれば、財産形成が早まります。

リスクを取るかどうかは人それぞれですが、きちんと勉強した上でリスクテイクする価値はあるなあと最近考えています。

宅建いいですね。

私も以前取ろうと思ったことありますが、やめちゃいました。

今はモチベーションもありますし再チャレンジしてみるかもです。

コメントありがとうございます。