営業マンがクライアントに失言をしてしまって契約を逃せば、売上が下がり利益も落ちます。会社は損害を被ります。しかし、25日になれば営業マンの口座にはいつも通り固定給が振り込まれます。賞与の査定は下がるかもしれないけど、報酬がゼロになることはありません。ましてやマイナスになることはない。

ERPパッケージなど大規模なシステムの導入は簡単なことではありません。社内でプロジェクトチームを発足し、高額なフィーを払ってITコンサルファームに支援を仰ぎます。1年以上かかる時もあります。導入コストは総額で数十億円に上ることもあります。

それで成功すればいいですが、結局失敗に終わることもままあります。システムが稼働を迎えることなくプロジェクトは中断。大損失です。会計的にはソフトウェア(無形資産)の減損損失が発生します。過去に費用計上した人件費やコンサルフィーも売上に貢献しない損失となります(費用と損失は意味が違う)。投資の失敗と言うとM&Aがよく話題に上がりますが、こういったシステム投資の失敗も巨額になるケースがあります。

たとえシステム投資に失敗して会社が億単位の損失を被ったとしても、プロジェクトに関わった従業員はいつも通り給料を貰えます。責任者クラスのIT担当役員ですら、せいぜい減給ないし降格くらいです。

従業員が損をすることはありません。経営者も同じです。経営者は報酬が業績に連動しやすいものですが、それでも自主返上でもしない限り報酬がゼロになることはありません。つまり、従業員はもちろんのこと経営者もビジネスリスクをとっている存在ではないということです。まあ、経営者は法的なリスクとか抱えているから、気楽な存在では当然ないですけどね。特に会社法が定める取締役の責任は重いです。会計士試験の勉強をしていた時、「うわ、取締役になんて絶対になりたくないわ」って思いました。

会社には様々なステークホルダーがいます。顧客、従業員、株主、債権者、サプライヤー、ビルオーナー、当局など。この中で損することがあるのは株主だけです。株主以外のステークホルダーは損しません。会社が倒産したら債権者や時には従業員も損する(債権を回収できない)ことがありますが、それはレアケース。

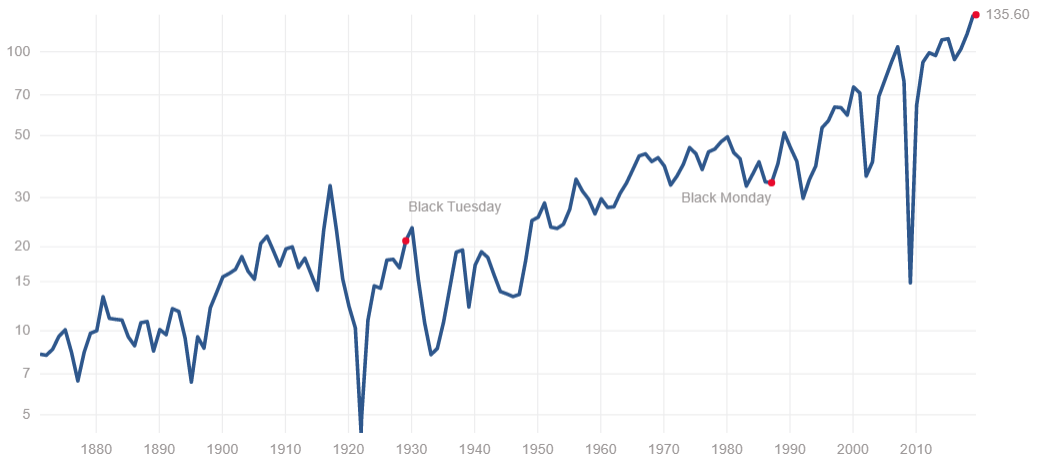

会社がプラスの純利益を出しても株主は損をすることがあります。なぜなら、純利益がプラスでも、マーケットの期待以下なら株価は下がることがあるからです。株価は将来の利益予想が凝縮した結果ですから、ちょっとマーケットの期待が変わるだけで大きく上下します。

株価が元本を下回った状態で売却し、かつ累積配当でも損を埋め合わせることができなければ株主の損失は確定します。株の世界では損失なんて当たり前ですよね。でも、株式会社を取り巻く利害関係者の中で損失リスクを抱えているのは唯一株主だけなんです。

この事実が意味するところは大きいです。リスクを取ってビジネスをやれば失敗することもあります。その時は誰かが経済的な損失を負担しなくてはなりません。その役割を担っているのが株主です。株主は経済のクッションのような存在です。株主という柔らかいクッションがないと、経営者も従業員も安心して働けません。夜もゆっくり眠れません。

株主は目立たない裏方役ですが、資本主義社会に必要不可欠な存在です。株式リターンは損失吸収クッションの役割を果たしたことに対する正当な対価です。自信を持って配当金握り締めて焼肉でもお寿司でも食べに行って下さい。

どれだけ相場が好調の時に投資を始めたとしても、長期投資をしていれば含み損を経験する時は必ずあります。株を買った翌日に急に3%急落するとか、そんな悲劇もたまに起こります。

金持ちになるには2つのルールを守りなさい。

ウォーレン・バフェット

【ルール1】絶対に損をしないこと

【ルール2】絶対にルール1を忘れないこと。

バフェットはこんなことを言ってますが、長く株式投資を続けていれば、損失(含み損)を完全に避けるの不可能に近いです。株価が暴悪して大きな含み損を抱えていると、気分が落ち込みます。でも、それは仕方ないんです。損するということは株主にしかできないこと。含み損を抱えている時は「ああ、俺はいま株主としての仕事をやってるんだー!」ってポジティブな発想を持つくらいでもいいかもしれません。

こうやって株主が損失リスクを抱えているから、社会は回っています。これは誇張でも何でもありません。株主は実社会で目に見えないからその存在が意識されないだけです。

とは言え、損失は含み損にとどめたいところ。ポートフォリオ全体での最終的な長期投資の結果という意味では、バフェットの原則を守ることが重要です。銘柄を厳選し、しっかり分散することで確定損失は避けないといけません。それも株主の役割です。社会に富をもたらす企業にリスク資本を投じるという意思決定に価値があります。

こんばんはhiroさん。

なるほど、つまり株主は会社が困った時の財布というわけですね><

(増資しない限り直接的な財布にはなりませんが)

働きすぎると嫌になって逃げ出したくなる

特に先が見えないととてもしんどい

株主もなんだかんだで労働者みたいです。

今は幸い皆さんニートの方が多いと思いますが、有事の際はこの記事を思い出してしっかり働きたいです

こんばんは。

言い得て妙ですね!

まさにその通りで、株主はいざという時のお財布役です。

株主もただではお金は稼げないということです。

でも体を動かす労働はありません。不労所得ですね。

色んなスモールビジネスがある中で、サラリーマン株式投資は必ずしも効率的な稼ぎ方だとは思いません。

でも長期的な伸び率は大きいし、何より完全不労なのが好きなところです。