特に20代の頃、爪に火を点すような節約生活をしながら金を貯め、せっせと米国株を買い続けてきました。おかげさまで、しょぼいリターンにもかかわらず株式資産は右肩上がりで増えてきました。給料からの入金でリターンの悪さをごまかしてきた感じでしょうか。

しかし、ここから先はそういうごまかしは通用しないフェーズに入ってきます。資産が増えても入金力はそれに応じて増えません。給料は大して上がらないし生活費は増えるからです。資産全体に占める毎月の入金の割合が小さくなります。つまり、入金よりも投資リターンの優劣がもろに資産額に影響を与えることになります。

今年から毎月20万円の投資を目標にしています。これでもそこそこ多いと思われるかもしれませんが、うち半分は配当が原資です。手取り配当はまだ100万円もないから半分は言いすぎか。でも、そのうち年間配当100万は無理なく到達すると思うので。

配当再投資は純粋な入金とは言えません。配当は企業が純資産を取り崩して株主の口座にキャッシュを送金するわけですから、その分株主価値は下がります。配当再投資はその穴埋めをするだけ。砂浜でお城を作っていたら、押し寄せた波にさらわれて城が少し崩れた。その崩れた分をペタペタ補修する感じです、配当再投資って。

月20万を投資するといってもうち半分が配当原資なら、実質的な入金は月10万円ということです。現在の株式資産は2,600万円ほど。10万円は資産全体の0.4%に過ぎません。年間投資額120万円で考えても5%にも満たない水準です。

リターンが良くないと資産が増えない状況になってきました。ここからが本番ってことにしていいでしょうか。勝手にそういうことにします。2016年から始まった準備期間、チュートリアル終了(←長過ぎw)。ここから先は投資が下手だと一目瞭然でわかります。

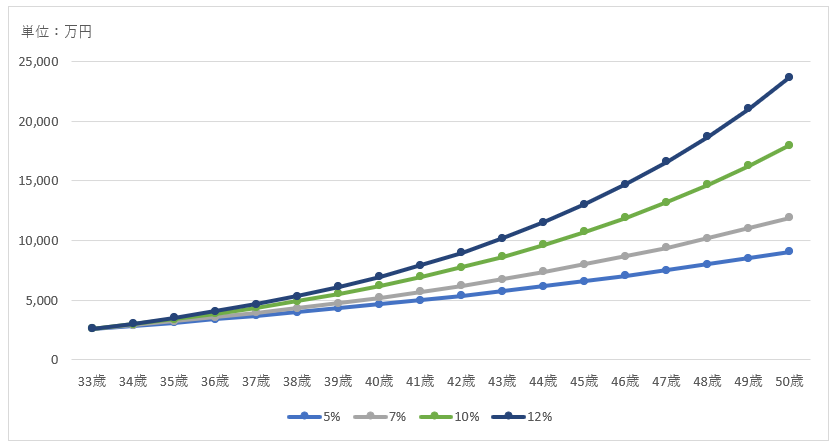

毎月10万円(年120万円)の入金を続けるという前提で、33歳現在から50歳までの資産推移を年率リターン毎にグラフ化してみました。スタート地点は33歳で2600万円。そこから5%、7%、10%、12%という想定リターンの元での資産推移です。

↑

実際はこんなきれいな放物線にはならない。あくまでイメージ。

17年後の50歳時点で、

年率5%:9,060万円

年率7%:1億1,914万円

年率10%:1億8,007万円

年率12%:2億3,718万円

5%というのは最低ラインですね。名目で5%ってことはインフレ率2%前提で実質3%です。これは寂しいですね。S&P500指数にも負けている可能性大です。損するよりはマシだけど、リスクに見合ったリターンとは言えません。それでも1億円に届きそうなところまで行きます。さすが複利の力。

7%くらいが市場平均になる可能性が高そうです。実質で5%。近年の米株の高いPERを考慮すれば、これくらいの期待リターンが妥当かなと思います。シーゲル教授も実質で5.5%の期待リターンが妥当だと最近語っていました。年7%だと約1.2億円。

個別株やってるわけだし、欲を言えば年率10%とか目指したいね~。そうすると、資産額は一気に増えて1億8千万円にもなります。12%はおまけ。さすがに今のバリュエーションで年12%は難しいかな。もし達成できれば2.4億円弱です。

33歳~50歳ってたったの17年間です。「長期投資」と言えるどうかも怪しいところですね。もっとも期間を延ばして試算してもいいのですが、なんか60歳70歳のことまで考えたくなく。現実的に見据えることができるのはせいぜい50歳までかなと。50歳ですら、そんな将来の自分の姿なんて想像もできませんけどね。

期間17年と必ずしも長期とは言えないタイムラインでも、数%の利回り差が数千万円、億単位の投資収益格差をもたらします。ましてや、20年30年間で考えれば格差はさらに広がります。会社で出世するかしないか、より給料のいい会社に転職するかしないか、そんなことよりも1%でも投資リターンを高める方向に努力した方が効率的。言うは易く・・ですが。

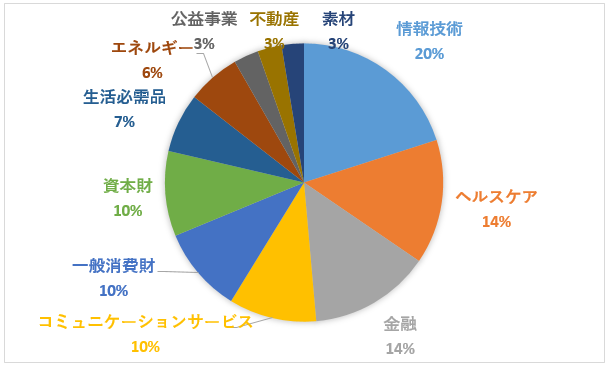

↑

これが今持ってる個別銘柄。あとETFとしてバンガードVIGとブラックロックHDVを持っています。これでどれくらいのリターンになるでしょうか。まだ、銘柄入替の可能性はありますが。

投資は未来に賭けることだから100%確実なことは何も言えません。自分なりに最善を尽くして天命を待つのみ。スポーツの監督みたいなもんです。どれだけ寝ずに頭をひねって采配を決めても結果は選手のパフォーマンス次第。

40代で1億が目標だな~。まだまだ遠いけど。何とか到達したい。億という単位に憧れるのもあるけど、1億円に益回りとして7%をかけると700万円になるでしょ。そのフローが欲しい気持ちの方が強いです。

1億円の株式は年700万円もの不労収入を生むわけです。日本サラリーパーソンの平均年収を余裕で超えます。年収700万円っていったら高給取りですよ。そこそこ良い企業の正社員としてバリバリ働いてようやく到達できる収入レベル。それだけの金を働かずに稼ぐことができる。そんな状態になりたい。なったところで、特にやりたいことがあるわけじゃないけどね。自己満です。

とにかく投資リターンがすべてです。リターンを改善しないと夢物語で終わります。この4年間、失敗も多かったけど、経験になった勉強になったと自分を納得させることはできます。ただ40歳、50歳になったらそれはもう言えないかな。投資を始めて15年以上経ってるわけだし。その時は結果がすべて。結果を出したい。株式投資は儲からないとやる意味ない。

私がベンチャーに転職したのがちょうど 33歳の時だったりします。人生の岐路となる年齢なんでしょうね。

当時も投資をやってはいたのですが大して儲からず、収入のほとんどは給料でした。

それでも 40歳までに 1億円近く貯まりましたから、若いうちは投資より労働のほうが効率がいいなぁと思ってしまいます。

https://www.gcd.org/blog/2018/03/1221/

> 18年前の 2000年7月末、 (株)ケイ・ラボラトリー (当時の社名) への出資金として 300万円を振り込みました。

労働で貯蓄を増やしつつ、自分の会社にも投資しておく、というのがいいのではないかと。労働だけだと、会社が成功したときに分け前をもらえませんからね。

ベンチャーで持分を持てるとモチベーションも上がるし、成功すると金銭的にも報われますね。

普通の勤め人で労働だけで1億円となると、優良大企業でかつ超節約生活を続ける必要がありそうです(笑)。

私は労働だけでは今くらいの資産額が限界でした。

もちろん、まだ働いて貯蓄もしていきますが、ここからは何とか運用リターンというエンジンが欲しいところです。

結婚はしないんですか?

結婚すると色々と条件が変わりそうに思いますが?

まだわかりませんね。

仮に結婚しても配当+月10万円なら何とか持続可能かなと思っています。

めちゃめちゃ分かります!

自分も同じくらいの資産規模、同じくらいの年齢なので、入金額を資産全体に対する%で考えると、「めっちゃ微々たる%やんけ…(・ω・)」と感じてしまいますw

自分もこれまで上手くいくこともあれば上手くいかなかったこともあるのですが、「ここから先をできるだけ良くするために(大失敗しないために)これまでの経験があるのだ」と言い聞かせるようにしています

お互い頑張りましょうね(^ ^)

ちょうど今日20万円の投資を実施しました。

ポートフォリオに与える影響は軽微で、バケツにスポイトで水滴を垂らしているかのようです。

それでもコツコツ入金を続けて複利の恩恵に預かりたいです。

投資家として結果を残したいです!

せっかくブログもやってますし。