給料が少ない若い時に健全な範囲、条件でレバレッジをかけて株式投資を行うのは合理性があると思っています。

レバレッジをかけるにはシンプルに借金する以外に、指数の2倍3倍の値動きをするブルETFを買うという方法があります。

が、私はブルETFの仕組み(リスク)を完全に理解できてないところがあり、この類の金融商品に手を出すのは控えてきました。今も買うつもりはないです。

レバレッジ投資をするなら、銀行などから借金したいです。その方がどういう条件で借入しているのか明確に認識できるので。

30代半ば、数年後にはアラフォーと言われてもおかしくない今の私が「若い時」に該当するかどうかは怪しいですが、今もレバレッジ投資には大変興味があります。低利で借金したい欲求は強いです。

いま真剣に検討しているのが証券担保ローンです。野村証券のWebローンは金利が1.5%(変動)と非常に低くて魅力的です。

実はかつても検討したことがあったのですが、米株は担保対象資産ではないと早合点していました。先日、読者さんに「米株も一部銘柄は担保対象になるよ」と教えて頂き、時間をとってググって調べて参りました。

2021年8月1日時点の担保対象資産は以下です。太字は私の保有銘柄。

アップル(AAPL)

コカ・コーラ(KO)

シスコシステムズ(CSCO)

ウォルトディズニー(DIS)

エクソンモービル(XOM)

ゼネラルエレクトリック(GE)

インテル(INTC)

ジョンソンエンドジョンソン(JNJ)

マクドナルド(MCD)

スリーエム(MMM)

ファイザー(PFE)

プロクター&ギャンブル(PG)

AT&T(T)

マイクロソフト(MSFT)

エヌビディア(NVDA)

クアルコム(QCOM)

アマゾン(AMZN)

スターバックス(SBUX)

セールスフォースドットコム(CRM)

アルファベット(GOOGL)

マスターカード(MA)

ビザ(V)

フェイスブック(FB)

ペイパル(PYPL)

ズームビデオコミュニケーションズ(ZM)

(参考外部サイトはこちら)

要するに大型株のブルーチップのみ担保として認めるということですね。S&Pの財務格付けトリプルAのマイクロソフト、J&Jもしっかり選出されています。

幸い大型優良株ばかり持っているので、私の保有銘柄の中にも担保対象が結構ありました。AAPL、KO、XOM、JNJ、MCD、PG、MSFT、SBUXが該当。

これらの時価をすべて集計すると約1,250万円。掛目50%とのことで、最大で600万円強の借入ができそうです。

ただXOMは担保に入れたくないです。将来売却する可能性が結構高いですし、値動きが激しいので担保に相応しくないかなと。

XOM除くと担保対象銘柄の時価は1100万。50%かけると550万。これくらいが現在の借入限度額となりそうです。十分十分。

これ移管する価値あるかも。楽天証券から野村証券に銘柄移管するか~。かなり面倒な気もしますが、1.5%で500万円以上の借入を実行できるなら、苦労してでもやるは価値はあるかな。

一度売却して、野村証券で買い付けるのは避けたいです。野村は手数料かなり高いですから。あと、含み益を実現させるのも嫌だし。

うーん、どうしよ。ちょっと欲を出し過ぎでしょうか?

いや、欲とはちょっと違うんですよね。借金してレクサス買うわけじゃないですし。

なんて言うか、せっかく低利でお金を借りれる機会があるなら、いくらか借りてそのお金でより期待利回りの高い株を買うのは経済合理的だなと思うだけです。経済合理性を追求するのが好きなんですよ、私。

もちろん、家計の負債比率を上げ過ぎるのは危険です。

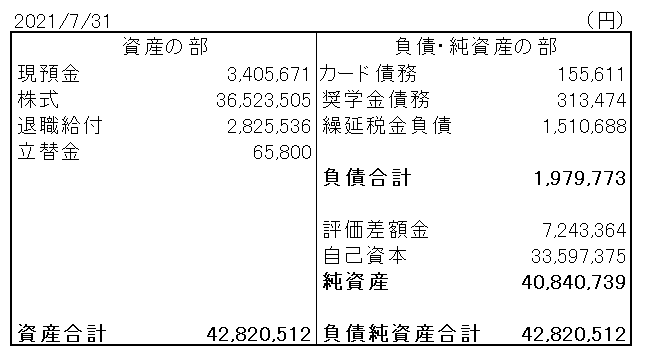

以下が7月末時点の私のバランスシート。

総資産は4,000万円ちょいあります。ここに500万円くらい有利子負債が乗っかっても、財務安全性に問題はないです。むしろほどよくレバレッジが効いて心地良ささえ感じます。

まだ踏ん切りは付いてないけど、とりあえず野村証券に口座開設します。あと野村信託銀行の普通預金口座も開設が必要みたいなので、そっちの手続きもやろうと思います。

私もhiroさんと同年代で同じことを悩んでます笑。1.5%で引いてそれ以上の利回り取れる優良ストック資産ならおいしいですよねー、AT&Tなんて7%配当であって…、それがまた担保に入ると言う皮算用をうんうん唸ってます笑

おお奇遇ですねw

AT&Tの高配当なら余裕で利息をペイできますね。

レバレッジは少し怖い面もありますが、安全な優良株に投資しておけば、長期的には後悔しないはずと自信があります。

悩みますけどね。

無知なので教えていただけると幸いなのですが、信用取引との違いというのは、要するに信用取引よりも金利が安い(楽天証券の信用金利は3%のはずなのでその半分程度)ということでしょうか?

例えば、楽天証券で信用金利3%で信用で三菱商事を買っても配当利回りは差引プラスになると思うのですが、野村に諸々を移した後の野村における各種手数料負担等を考慮した上でトータルで有利な条件になるというご判断でしょうか。全然違っていたらスイマセン…

経済的意味としては信用取引と担保ローンは同じだと理解しています。

おっしゃる通り、金利水準が違いますかね。

金利水準の違いを考慮すれば、野村に移管してローン組んだ方がお得だと判断します。

あと、楽天証券の信用取引だと米株は取引できなかった記憶もあります。

ご教示ありがとうございます。

他のコメントの方々とのやりとりも拝見し勉強になりました。

いえ、どういたしまして!

はじめてコメントします、アラフォーバブル世代です。hiroさんの見識、考察力はとても学びが多く、いつも自分の投資、また30代の部下の育成の参考にさせていただいています。

ご存じかと思いますが、証券担保ローンは担保となる株が一定の株価(おそらく50%程度)より下落するとFXのように強制的に決済(売却)されるものが多いはずです。バブル崩壊の時にはこれにやられて多くのサラリーマン投資家が奈落の底に突き落とされました。お持ちの優良米国株が半値以下になる可能性は高くないと思いますが、老婆心ながらそのリスクも十分考慮に入れた方が良いかと思います。

ご指摘ありがとうございます。

はい、もちろんそのリスクは重々承知しております。

なので、掛目いっぱいに借入れるかは悩みどころです。

また、比較的リスクが高いと考えているXOMは担保に入れないつもりです。

KOやJNJが半値になるリスクはないとは言えませんが、可能性はかなり低いとは思っています。

もちろん、最後は自己責任という自覚もあります。

やるなら慎重にやります。

アドバイス感謝申し上げます。

返信ありがとうございます。

そうですよね、慎重派のhiroさんであればうまくコントロールされるかと思います。当時自分は貸し手として回収する立場だったのでつい口を出してしまい・・失礼しました。

今後もブログ更新を楽しみにしています。

(最近持ち家のテーマを挙げられていますが、自分が15年前に都心部に購入したマンション、当時5,000万台で購入→現在7,000万台で値が付いています・・まさにhiroさんの挙げられている事例です)

最近、不動産の勉強をして思ったのは、不動産の投資収益性云々というよりは、レバレッジ投資の効果凄いなということです。

もちろん高いリスクと引き換えですが。

自己資本のみでそこそこ資産を築いてきたものの、この低金利でレバレッジをかけたい欲求が収まりません、、

こんにちは。

大変興味深いローンですね。

私もまだまだ若く種銭がありませんので有効活用できそうです。

いろいろインターネットで調べていたところ、「信用取引で良いのでは?」という声もありましたが、

やはり、

・(変動とは言え)金利が安い!

・担保に出した分の50%までしか借りられないので2倍も3倍もてこ入れするリスクが抑えられる!

・担保に入れられるような銘柄の選定に気合が入る!

などのメリットがあるような気がします。

情報ありがとうございます。

こんばんは。

>・(変動とは言え)金利が安い!

・担保に出した分の50%までしか借りられないので2倍も3倍もてこ入れするリスクが抑えられる!

→まさにこの2点がメリットと私も考えております。

また、借金していることがはっきりわかる点も好みです。