米タバコ大手アルトリアグループ株(MO)に対して、どのようなイメージをお持ちでしょうか?

健康に悪いタバコを売りつける悪徳銘柄。その上、パフォーマンスまで悪い。そんな感じでしょうか。まあ、世間からもマーケットからも不人気な銘柄ではあります。

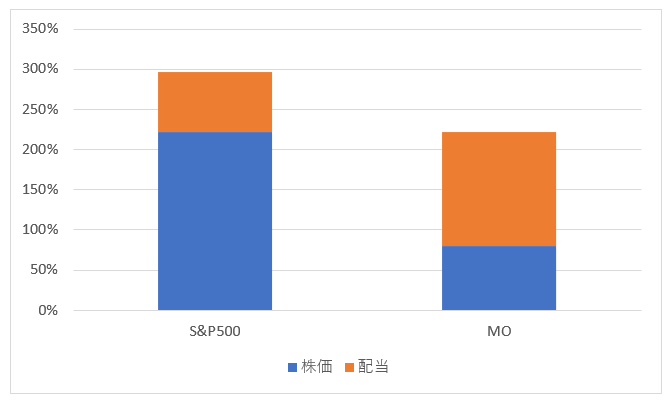

確かにMOのパフォーマンスは劣っています。この10年のS&P500指数とMOの株価上昇率は以下の通りです。

S&P500:+222%

MO:+80%

S&P500が3倍に成長するなか、MOは1.8倍にとどまります。2016年頃をピークに株価は下落基調です。

が、配当込みのリターンを見ると少し違った景色になります。以下がそれぞれの過去10年の配当込みのトータルリターン。

S&P500:+296%

MO:+222%

グラフにします。

MOも配当込みだと3倍になっています。まだまだS&P500指数には敵わないけど、だいぶ迫っています。アンダーパフォームではあるけど、周回遅れというわけでもない感じ。

現在のS&P500指数の配当利回りは1.5%弱。一方でMOのそれは7%弱。MOの方が4倍超もあります。

配当利回りはPER(益回り)と配当性向に分解できます。PERが低く、配当性向が高いと高利回りになります。アルトリアはPER10倍ちょいで、配当性向は80%近くもあります。よってこれほどの高配当が実現しています。

高い配当性向は減配リスクと裏腹です。アルトリアは他の企業に比べて、やや無理をして配当を払っていると言えます。シンプルに考えれば、純利益が20%落ちれば配当原資が賄えないことになります。

タバコの消費量は年々減っています。衰退産業であるのは疑いようがない。そんな業界にいてすでに80%もの配当性向があるなかで、今後配当を維持できるのか。増配を続けることができるのか。

そこはリスクです。ポートフォリオのメインに据えるのはやや怖いと感じます。

と言う割に、私はフィリップモリス(PM)とアルトリア(MO)を合わせるとポートフォリオの10%にもなるんですよね。

タバコ株を一部カットした方がいいかもな~とここ1年くらいずっと考えています。

が、上で示した通り、10年もあれば配当の威力が結構効いてくるんです。

低いマーケット期待を少し超える程度の業績を維持して、配当をきちんと払えれば、次の10年でもそれなりのトータルリターンにはなりそうです。20年30年と経てば、S&P500指数をアウトパフォームしている可能性だってあると思います(てかそうならないと投資する意味ない・・)。

インフレ率が高まって、長期金利が上昇してくれば、タバコ株のように目前のキャッシュフローが多い企業は相対的に価値が高まります。そういうマクロ経済環境に対処する上でも役立つ存在です。

あとはリスクをどう見るか。そこに尽きる。S&P500指数はもとより、他のクオリティ株よりもハイリスクではあるでしょう。そのリスクに見合うリターンを期待できるのか。

アルトリアの財務データとか眺めていると、これでPER10倍なら悪くない、むしろ妙味あるんじゃないかなあくらいに感じる面もあります。

アルトリアグループ、評判悪いけど底力のある銘柄だと思います。