※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はマスターカード(MA)をご紹介します。

基本情報

| 会社名 | マスターカード |

| ティッカー | MA |

| 創業 | 1966年 |

| 上場 | 2006年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 24,000 |

| セクター | 情報技術 |

| S&P格付 | A |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

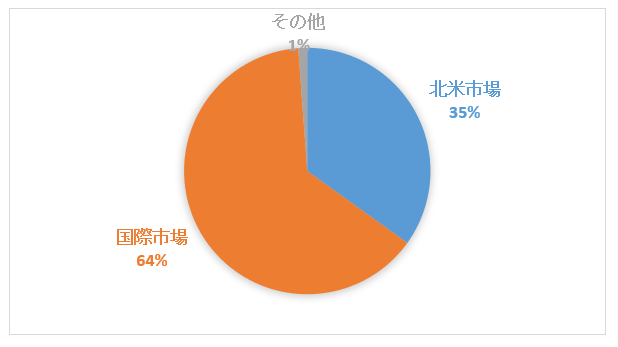

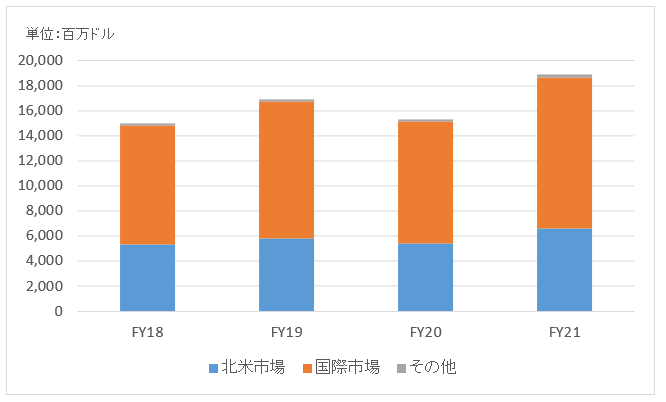

地域別情報

地域別売上構成比

地域別売上高推移

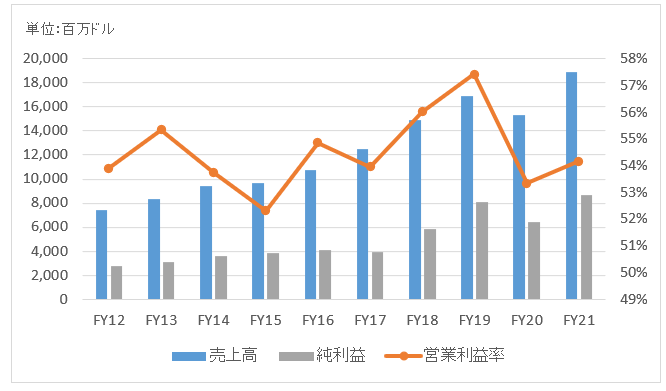

業績

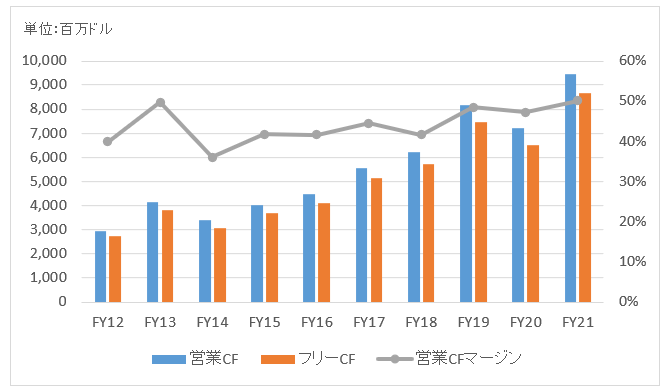

キャッシュフロー

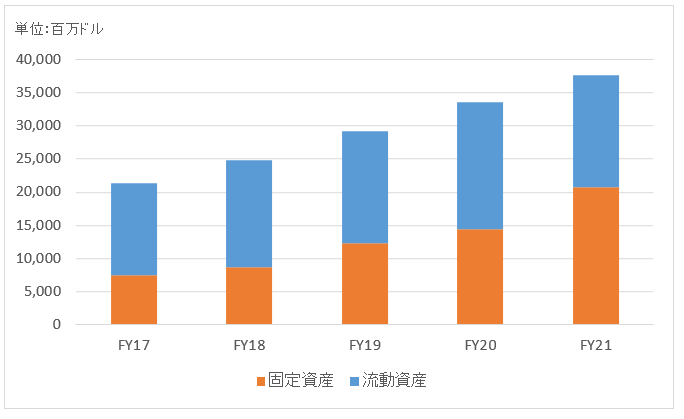

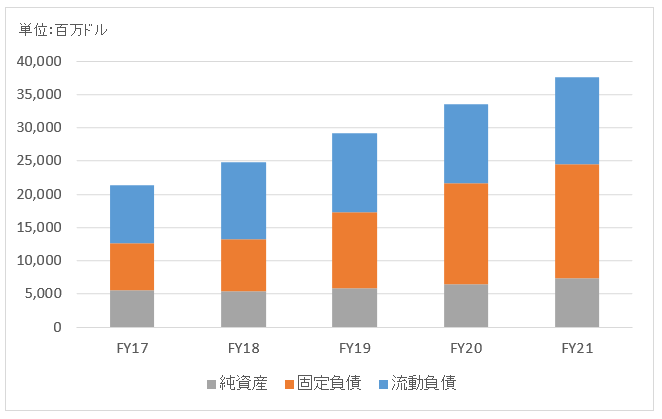

バランスシート

資産

負債純資産

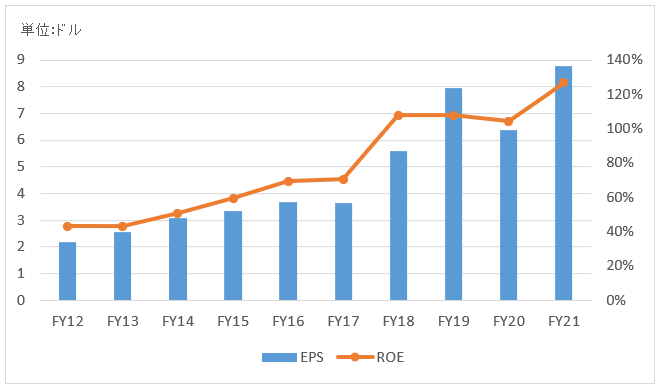

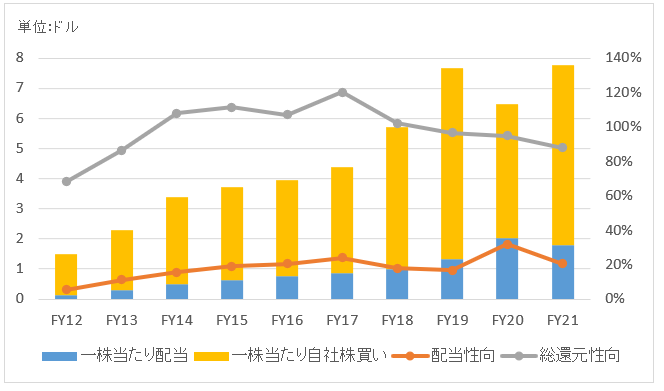

株主還元

連続増配年数

11年

過去10年の配当成長

年率+40.6%

この10年で配当は30倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+29.4%

上場来(2007~2021):+27.7%

バリュエーション指標(2022/2/26時点)

予想PER:35.2倍 最新情報はこちら

配当利回り:0.5% 最新情報はこちら

コメント

マスターカードは、”プレイスレス”のフレーズで有名な国際カードブランド。Master cardのブランドライセンスと決済ネットワークを提供しており、マスターカード自身はクレジットカードを発行してはいません。そこはビザと一緒。

カード発行会社から会員数に応じて徴収する加盟手数料と決済手数料が収益の柱です。

Master Cardは世界で広く周知されている有名ブランドです。消費者としてはビザとマスターカードで特に優劣はないように感じます。2枚目のクレジットカードを作る時は1枚目と違うブランドで作った方が、リスクヘッジになっていいかなあくらいでしょうか。

2002年にEuro Cardと統合。2016年にはブレグジットの混乱が残る中、英国のVocalink社を11億ドルで買収し、英国の決済ネットワーク事業を拡充しました。英国政府は決済市場の規制を大幅に緩和しています。

国際ブランド専業はビザとマスターカードだけで、今後新規参入があるリスクは低いです。決済ネットワークビジネスには高いネットワーク効果があるので、すでに巨大化した2社に追随するのはほぼ不可能でしょう。

財務諸表を見てみましょう。

FY21の売上高は188.8億ドルで前年比+23%。為替ニュートラルで+22%。前年はコロナ影響で旅行等の買い物需要が減りクロスボーダー取引を中心に減収となりましたが、FY21はすべての部門で増収。

クロスボーダー部門の収入はまだFY19水準に戻っておらず、旅行需要が完全復活すれば業績はさらに上向くと思われます。

営業利益は102億ドルで前年比+25%、純利益は87億ドルで前年比+36%。

流動資産と固定資産が半々。流動資産は現金(短期投資含む)と売掛債権が大半です。固定資産はのれんと他無形資産です。無形資産はソフトウェアが多いです。

配当はこの10年で大きく伸びていますが、それ以上に目立つのが自社株買いの規模です。発行済み株式数はこの10年で20%以上も減少しています。

hiroさん

こんにちは、MAかVISAは儲かっている企業なんですけど。。。幾分配当がしょぼいですよね。

ディフェンダーじゃなくて明らかにフォワードよりの企業ですが、それならMSFTかAAPLがフォワードを選択肢に加えるのがいいかなと思います。あとはHDとか

正直自分も買うの迷いましたが買いませんでした。

カイトさん、こんにちは。

MAとVISA、ともに驚くほどの高収益ですよね。

確か営業CFマージンは50%を超えていたと記憶しています。

たくさんの主要米国企業の財務諸表を見てきましたが、トップクラスの収益性だと思います。

配当がしょぼいと言いますか、今後の成長期待が高いので配当利回りが1%を切る水準まで株価が上がってしまうということですね。

でもそれは割高という意味ではないです。

将来の増配幅が大きいということですね。

この辺は判断迷いますね。。

結局、投資家期待とのギャップが投資リターンになりますから。

MAやVISAは確かに投資家の成長期待も高いですが、両社の収益力と将来性を考えたら期待が高過ぎるとも思いません。

PERはS&P500を超えていますが、それは当然です。

有望な投資先だと思います。

私は配当利回りに拘る投資家なので買いません。

でも一般的に言えば間違いなく、有望な投資先だと思います。

なんかこの記事の題名微妙かも。。

昔とは考えが変わりましたね~。

記事も随時アップデートしていこうと思います。

hiroさん。こんばんわ。

私自身も以前、VとMAを検討したものの結局買いませんでした。

やはりテクノロジー企業なので、技術革新による衰退がおこりうるかもしれない。その場合に自分自身に逃げ切れる自身がないと判断したからです。

その根拠は、『仮想通貨革命』(野口 悠紀雄 著)です。そこには、ブロックチェーン技術は銀行の普及していない新興国から発達し、銀行の強い日本は普及が遅れると記載されていました。銀行は高い手数料を取っていた業務がブロックチェーンにより奪われるので、日本をはじめ先進国では銀行の抵抗が強いとのことです。

実際にそのとおりなるかどうかわからないので、決済技術の推移を注視することにしました。

その変化が中国で出現しました。中国では、銀聯カードというクレジットカードが以前普及していて、当時、世界でもっとも使用者の多いクレジットカードでした。そのカードが新しい決済手段によって衰退しているとのことです。

その新しい決済手段は、アリババのアリペイです。スマホでQRコードをかざすことで、決済通貨を移動させることができます。資金をチャージして、QRコードで決済するのですが、導入費用が安いので、屋台もアリペイのQRコードが普及してきています。ホームレスも恵んでもらうために自分のQRコードを持っていて、中国人でも優しい人がいて、アリペイで恵んであげているようです。QRコードを読み込んで、額を決めてからタップすれば通貨が移動します。決済コストもクレジットカードよりも中国内ではきわめて安く設定されています。しかも、チャージすれば中国国籍の方なら、5%の金利がつくとのことです。

アリペイがここまで普及しているので、そこにVやMAが中国で普及することは困難といわれてきました。他方、先進国はVやMAが市場を守る可能性もあります。しかし、アップルやグーグル、Amazonあたりが新しいアリペイのような決済手段を開始するかもしれません。すでに、グーグルは、仮想通貨のリップルの巨額の投資をしています。あるいは、別の新興企業が、アップルや、グーグル、Amazonとタイアップして台頭するかもしれません。

自分の投資家としての能力を考えると決済手段の投資は、ハードルが高いと判断しました。

鎌倉見物さん、こんばんは。

いつもお世話様です。

VとMAは決済ネットワークという基盤のインフラを担っている点、AXPとも違う位置づけの企業ですよね。

決済ネットワークを抑えているという点で、この2社以外に参入する余地はないと思われ高収益であること、投資家の今後の成長期待が高いことも納得です。

中国市場の見解、大変勉強になります。

私もVやMAの今後の利益成長は中国市場を抑えることができるかどうかに掛かっているとは思います。

中国ではおっしゃる通り、屋台でも自販機でもQRコードをかざして決済することが一般的になっているようです。

2016年の中国のモバイル決済規模は9兆ドルととんでもない金額になっています。

日本や米国の比じゃないです。米国の100倍近い規模です。

アリババのアリペイもそうですが、最近はテンセントのテンペイの勢いが強いようです。

テンセントはウィーチャット機能を活用することで、テンペイのシェアを拡大させているようです。

ウィーチャットは中国人必須のアプリですから、それを梃に事業拡大するのは合理的ですね。

この2社は海外にも触手を伸ばしています。

VやMAが中国に進出する以前に、中国のアリババとテンセントが逆に中国外に進出しているくらいです。

東南アジアやインド、欧州の小売店とも提携しています。

中国企業は国家の後押しも受けているので強いと感じます。

アリペイなどのモバイル決済は単純に便利ですよね。

もはや紙幣という概念は消えちゃいそうです。

でもそれがマネーの本質です。

マネーの本質は紙幣や硬貨ではなく、どちらかと言えば銀行残高の数字のデータの方だと思いますから。

それがQRコードを通じていとも簡単にやり取りできのは、単純なようで画期的なサービスです。

日本でもいつかは普及すると思いますが、日本はまだまだ現金が多く使われますね。

マーケットはVやMAの株価の値付けで、どこまで将来の中国市場の開拓を織り込んでいるかがキーなのかなと思います。

そこは分析不足で私にはわかりかねます。

VやMAのPERは確かにS&P500平均は超えていますが、両社の実力を鑑みれば決して割高感はないと感じています。

もしVやMAの株価に将来の中国での成功が織り込まれていないとしたら、買いかなって思います。

まあ、そんなことわからないので考えても仕方ありませんが。

>自分の投資家としての能力を考えると決済手段の投資は、ハードルが高いと判断しました。

そうですね、米国市場には魅力的な銘柄がたくさんありますから、敢えて自分が判断できない銘柄に手を出す必要はないですね。

ちなみに、私は意地でも高配当銘柄にこだわるつもりなので、そういう観点で投資対象からは除外しています。

コメントありがとうございます。

hiroさん、こんにちは。

MA,V大好物です。

しかし、やはり利回りが低すぎて買う気が起こらないのが難点ですね。

株価が上がりすぎてるのか、単に利益還元が少ないのか、一見わかりにくいです。

とはいえ、他セクターも株価は上がっている中で3%くらいの利回りは維持している手前、単に金融セクター自体が利益還元の姿勢が無いのでは、と考えてしまっています。

金融セクターの銘柄自体には魅力を感じているのですが、今のところ、金融セクターはS&P500で賄えているので十分ですね。

mimizuさん、こんにちは。

MAとVの財務諸表を改めてチェックしていました。

やはり、、えげつない程の高収益ですね・・。

単純に利益率だけを見るなら、全米国企業の中でもこの2社はトップではないかと思っています。

それだけ社会に高い価値を生んでいるということですね。

マイクロソフトもそうですが、規模拡大にコストが掛からない企業は高収益になりがちです。

MAやVの配当利回りが低いのは株価が割高だからというわけではないと思っています。

将来の期待DPS成長率が高いので、どうしても配当利回りは低くなってしまいます。

自社株買いが多いのは不思議でした。

米国企業の経営者って、どういう基準で配当と自社株買いを使い分けているのでしょうかね。

いまいち、そこがわかりません。

配当を上げすぎると、翌年以降の増配のハードルが上がるからですかね。

金融機関の自社株買いが多いのは経営者のストックオプションが影響しているかもと推測していますが、VやMAも同じ理由があるかもしれません。

>国際ブランド専業はビザとマスターカードだけで、今後新規参入があるリスクは低いです。

既に中華圏では銀聯やアリペイが幅を効かせていますよ。

Amazonが決済網事業に乗り出したらVISAやマスターもかなり危ういのでは?

Amazonがこんなに儲かる決済網事業を放置しておくとは思えないのですが。

まずはAmazonでの買い物から、従来のクレカの決済網を通さないやり方を始めるのでは?

こんにちは。コメントありがとうございます。

その辺、いつも混乱して分からなくなるのですが、アリペイやテンペイなどの電子決済はやはりビザやマスターカードの競合になるのですね。

日本で言えばLine Payも競合ということでしょうか。

ビザとマスターカードは銀行ネットワーク(日本で言えば全銀システム)に関与していますが、Line payやアリペイなどはそうではないと理解しています。

クレジットカードのイシュアーに決済ブランドを付与できるという意味での新規参入はないかな~と考えています。

そういうビジネスの仕組みの差異は置いておくとして、決済ニーズを奪い合っているという点ではやはり競合しますね。

両社ともPER30倍ほどで今後の成長が株価に織り込まれています。

競合の存在で成長が止まれば、株価急落のリスクもあるかもしれません。

決済ビジネスの妙味はやはり情報です。

アリペイはそんな利益は出てないそうですが、決済を通じて消費者の情報を得ることでき他のビジネスとの親和性が高いようです。

アマゾンは決済に参入しなくてもすでに膨大な顧客情報を持っていますので、意外と参入インセンティブは低いかもしれません。

ところで、BSに関するコメントを失念していたので追記しました。

mimizuさんが

>金融セクター自体が利益還元の姿勢が無いのでは、と考えてしまっています。

とコメントされていますが、自社株買いと合わせた総還元率では100%を超えています。

むしろ、株主還元に積極的な企業ですね。

なんと言っても、貸し倒れリスクを追っていないのがデカいし、カードの拡販はカード発行会社がやってくれますからね。

バフェットがVISAやマスターではなくアメックスを保有してるのが不思議です。

マスターカードはちょっと違いますが、金融機関はFRBの規制があって自由に株主還元できないという法的な制約ありますね。

だから、仕方ない面もあると思います。トランプ政権になって規制は緩和されるみたいですが。

おっしゃる通り、決済ネットワークとブランドを貸与しているMAとVは貸出リスクからは無縁です。

インフラビジネスです。大規模なシステムエラーとか起きたら大変ですが、そんなことなければ営業CFは非常に安定しています。

優良株ですよね。

そう言えば、金融銘柄の分析記事もぼちぼちアップデートしていきたいです。

もう2018年も半分が過ぎますから、2017年決算情報は早めに更新したいです。

引き続きよろしくお願いします。