マーケットは合理的だ。S&P500を構成するような大企業の株価が理論価値から大きく外れることなんて滅多にない。とよく言われます。

マーケットとはすべての機関投資家・個人投資家の意思が集合している場なので、そこで決まる株価はやはり合理的な可能性が高いです。株価が大きく上下しているなら、相応の理由があるはずだと考えた方が良いでしょう。「俺ならマーケットを出し抜けるはず!」「これは俺しか知らない秘密の情報だ!」なんて思わない方が賢明です。

マーケットは概ね株価の正しい値付けをしていますが、時に誤りを犯すこともあります。めちゃくちゃ割安になって偶然そのタイミングで買えれば結果オーライですが、逆にめちゃくちゃ割高なタイミングで投資してしまったら嫌ですよね。

だから、投資しようとしている銘柄のPERや配当利回りなど基本指標をきちんと確認することは大切です。それらの指標を確認しただけでマーケットを出し抜くことは不可能ですが、明らかに割高なタイミングで投資してしまう失敗は防げるかもしれません。

過去を振り返れば、明らかにマーケットの株価プライシングが不合理に思える時もありました。たとえば、2000年前後のコカ・コーラ株(KO)を振り返ってみましょう。私見ですが、2000年前後のコカ・コーラの株価は明らかに割高だったと思います。まあ今だから言えるだけですがね・・。

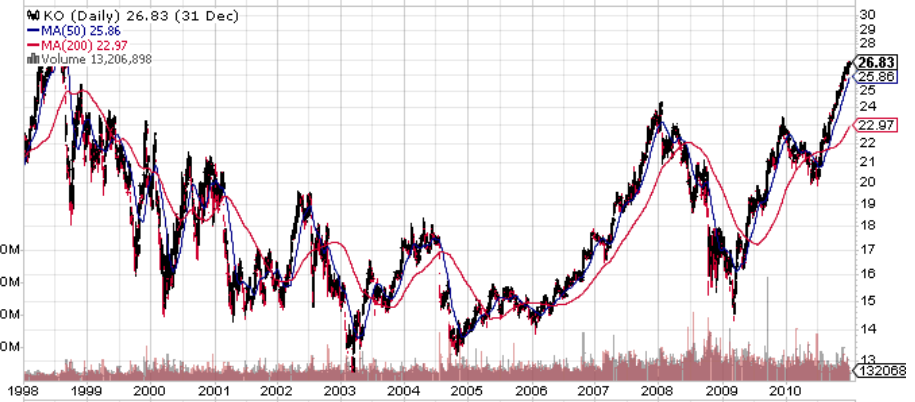

KOの1998年から2010年末までの株価チャートです。

2000年初にKOに投資していたら、10年後の2010年時点でも株価はほぼ横ばいです。いくらディフェンシブ株とは言え、10年間保有して株価横ばいとは寂しいものです。インフレを加味すれば、2000年~2010年の10年間のKOの実質トータルリターンはマイナスだったでしょう。

でも、私はいつもしつこく言っていることがあります。

↓

株式リターンは株価上昇だけでなく配当もあります。むしろ長期投資のリターンを支配するのは値上がり益よりも配当です。

配当が重要です。別に長期投資なら10年程度株価が横ばいだったとしても、より長期で見ればトータルリターンが高くなる可能性はあります。株価が低迷している時に諦めずに配当再投資を繰り返していれば、最終的なトータルリターンは驚くほど高くなることがあります。

でもそれには条件があります。絶対に外せない前提条件があります。

配当利回りが高いことです。

いくら株価低迷時に配当再投資すると言ったって、肝心の配当が少なければ再投資の効果も小さいです。

では、2000年前後のKOの配当利回りはどれくらいだったのでしょうか?

2017年11月現在のKOの配当利回りは3%以上ありますけど、2000年当時はどうだったのでしょうか?

実は、2000年前後のKOの配当利回りは1.5%前後でした。

2%もありません。当時のS&P500平均の利回りと同程度です。

低いですよね・・。

でも待った!

配当利回りの名目数値だけを見て判断するのは早計です。債券利回りが低ければ、低い配当利回りも正当化される余地が残ります。

2000年当時の米国10年国債利回りは何%だったでしょうか?

ちなみに、2017年11月現在のそれは約2.4%です。

2000年当時の米国10年国債利回りは、、5%以上もありました。一時6%を超えている時もあります。今より遥かに高いです。。

まとめるとこうなります。

| 2000年前後 | 現在(2017/11) | |

| KOの配当利回り | 1.5%前後 | 3.2% |

| 10年国債利回り | 5%以上 | 2.4% |

これを見てあなたは何を感じますか?

2000年初にあなたが現役の米国株投資家だったとして、KOに投資する気になりますか?

10年国債利回りが5%もある中で、成熟銘柄にもかかわらず配当利回り1.5%しかないKOに投資する気になりますか?

う~ん、どうでしょうか?

今はそりゃ、その後のKOの残念な株価チャート(2000年~2010年)を知っているので、2000年前後にKOに投資するのは誤りだと言えます。今だから言えることでもあります。

もし自分が2000年当時すでに米国株投資家だったとしたら、「マーケットは合理的だからKOの株価も妥当なはずだろう」と判断してKOに投資していたかもしれません。

どうだろう・・?

当時はこんなバリュエーションでも株価が妥当だと言える何か根拠があったのでしょうか。。

わかりません。

でも、やっぱりおかしいと思う。

コカ・コーラのような成熟企業の配当利回りが1.5%しかないっておかしいと思います。10年国債のリターンが5%以上もある中ですよ。明らかに当時のKOの株価は高過ぎたと言えるのではないでしょうか。

「たられば」を言うのはズルいですが、仮に2000年前後に自分が投資家だったとしてもKOへの投資を回避できた自信がある、、気がします、多分。「何かおかしいなあ・・」と感じ取るくらいはできた気がします。少なくともポートフォリオの主力にKOを置くことはなかったと思います。

今、KOは私のポートフォリオの10%を占める主力銘柄です。それはKOが優良企業だからというのもありますが、配当利回り3%超という指標が妥当だと見ているのも理由の一つです。現在10年国債利回りが2%台まで下がっている中で、配当利回りが3%超あるのは十分投資に値すると判断しています。長期的に配当再投資が有効に機能するだろうと判断しました。

無論、配当利回りだけで株価の妥当性が分かるわけではないですがね。

感情を排してコツコツ積み立てることは、長期投資を成功させるメソッドとして有益です。やはり、長期投資は自分の感情との闘いという要素が強いですから。

ただ、特に個別銘柄へ投資する場合は、やはり最低限のバリュエーション指標のチェックは不可欠だと思います。PER、配当利回り、そして長期金利。PERや配当利回りをそれ単独で見るのではなく、長期金利と比較して相対的に評価することが重要です。

今はインターネットが普及して、機関投資家だけでなく個人投資家でも簡単にオンタイムでPERやPBR、配当利回りなどの情報を収集できます。だからこそ、これらの基本的な指標を確認したくらいで割安な銘柄を発見することは不可能です。ほぼすべて株価に織り込まれていると思った方がいいでしょう。

しかし。

いつ2000年当時のコカ・コーラ株のような状態になるかわかりません。きちんとPER、配当利回り、長期金利(10年国債利回り)をチェックしていれば、「何か臭うぞ・・」という違和感くらい持てるかもしれません。投資のブレーキを掛けることができるかもしれません。

「マーケットは合理的」、「大型株の株価はどうせ常に妥当でしょ」と思考停止になるんじゃなくて、最低限の指標くらいはきちんと確認してから投資するようにしましょう。マーケットを出し抜くためじゃなくて、大きな失敗をなるべく防ぐためにです。

こんばんは。

今のJNJやMCDは利回りが低い(株価が割高)から買い時では無いという判断ですかね〜。

長期投資に耐え得るであろう上記の銘柄をHiroさんがどのタイミングで買うのか気になります。

こんばんは。

いえいえ、JNJやMCDが割高なんて全く思ってないですよ。

記事にも書きましたが、当時と今とでは金利水準が違い過ぎるので単純比較できません。

それと、配当利回りだけでバリュエーションを判断できるものでもないです。

例えば、2000年当時KOの競合であるPEPの配当利回りも同じく1.5%程度でした。

KOの株価は低迷しましたが、PEPは右肩上がりでした。

KOは今ボトリング事業の再フランチャイズ化を行っていますが、同様の改革をPEPは先んじてやってきました。

経営の巧拙という点では、PEPの方が優秀だと言われます。

2000年からの10年間のKOのトータルリターンが低迷したのは、割高な株価だけじゃなく事業運営の巧拙を影響していると思います。

JNJやMCDは特段割高じゃないと思っています。

私が投資していないのは、個人的に配当が好きだからです。

配当利回り3%は欲しいと思ってしまうところがありまして。。

ちょっと合理性に欠く判断なので真似しないで下さいねw。

両社ともS&P500より利回りは高くPLとキャッシュはピカピカですので、今投資しても長期では十分報われると思います。

hiroさん、こんばんは。

チャートと配当は語る、ですね。

当時のKO利回りがそこまで低いとは驚きました。当時だったらKOに投資する気持ちにはさすがになれなそうです。未来はわかりませんが、過去は未来に通じてると信じてます。過去を学ぶのは大事ですね。

mimizuさん、こんばんは。

そう驚きですよね~。

私も最初知った時は驚きでした。

KOは当時もすでに立派な成熟大企業だったはずですが、今の半分ほどの利回りでした。

PEPやJNJも今より利回りが低かったです。

株というより債券の価格が異常だったのかな~と思っています。

それに引きずられて、株式のバリュエーションも高過ぎたのかもしれません。

>過去を学ぶのは大事ですね。

おっしゃる通りですね!

過去を学ぶことは大事だなって最近改めて思います。

マーケットが誤っていることって意外に多いと感じます。

特に債券です。債券市場の誤りというか、中央銀行の誤りというべきかもしれません。

今後も勉強続けていきたいです。興味深いです。