米国は12月決算企業が多いです。財務データを拝借しているモーニングスターに2017年12月期決算データが反映されたので、銘柄分析記事のデータ更新、コメント更新を行っています。

企業の財務データを見る時に必ず実践していることが、どんなPL・BSになっているか事前に自分なりの仮説を持つということです。以下の記事で詳しく書きました。

【間違えることが大切】僕が決算書を見る時に大切にしていること

「原油安だからエネルギー企業の業績はまだ悪いだろうな~」とかその程度のざっくりしたイメージを持って、実際に決算書を見ます。自分がイメージしていたPL・BSと実際のそれに乖離があると、「ん、なぜだ?」となって考えるきっかけになります。ただぼんやり決算書を眺めるよりは、少しでも自分の頭であれやこれや考えながらの方が身になります。

先日、ブリティッシュ・アメリカン・タバコ(BTI)の銘柄分析記事を更新しました。この時も、自分の中である程度仮説を持っていました。

その仮説とは、

「レイノルズ・アメリカンを子会社化したから、売上高・利益ともに伸びているだろうな~」

「利益率はそんなに変わんないかな~」

「BSはどうなるやろか、ちょっと分からんな」

てな感じです。

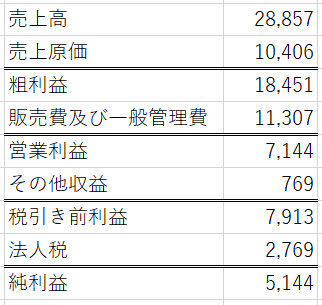

んで、実際に蓋を開けたらこうだったんです。

↑

↑

どっひぇーー、なんじゃこりゃあ。売上高より純利益の方が大きいじゃないか・・(FY17)。何があったらこんなPLになるんじゃーー!!、俺の数値集計ミスか!?

BTIの銘柄分析の更新に着手したのは夜の12時くらいでした。さくっと1時間くらいで更新作業をしてすぐに寝ようと思ってました。そしたら、このPLが現れたのです。。こうなると短時間では終わりません。なんでこんな意味不明な純利益になっているのか調べる必要があります。

事前の自分の仮説とあまりにかけ離れています。レイノルズ買収があったのは知っていましたが、企業買収の仕訳で普通はこんな利益は出ません。ただ企業を買うだけですから。被買収企業の資産・負債が増えるだけです、単純に言えば。企業買収の仕訳はBSの世界で完結するはずで、PLにこんな影響を与えるはずはないと思ってました。

モーニングスターのデータを眺めているだけでは解決しません。SEC提出レポート(日本で言う有価証券報告書)を閲覧して、細かい注記文章を解読してようやく何が起こっているか理解できました。レイノルズ買収に伴って多額の一時利益が発生していました。

昔、私が会計士受験生だった頃は、関連会社(持分50%未満)の株を追加取得して子会社化(持分50%以上)してもこんな特別利益なんて発生することはありませんでした。しかし、今は日本基準でもIFRS(国際会計基準)でもこういった段階取得による子会社化の際には、過去の持分の再測定を行って再評価損益をPLに吐き出すようです。知りませんでした。。監査法人辞めてから会計基準の知識アップデートをサボってます。

すみません、ちょっとテクニカル過ぎる話でした。

そうテクニカル過ぎるんですよ、PLは。今回改めて思いましたが、個人投資家はキャッシュフローさえ見ていれば十分だと思います。割安に放置されている銘柄を探し出すような、バフェットが言うところのシケモク投資を実践するなら細かいPL・BS分析も必要でしょうが、ブルーチップに長期投資するならキャッシュを見るだけでも十分だと私は思います。

もうキャッシュだけ見ておきましょう。PLは無視!

ちなみにこれがBTIのキャッシュフローです。

PLみたいに大きく上振れてませんね。PL上の大きな利益は、少なくとも短期的にはキャッシュとは関係ない非現金収益です。キャッシュフローは安定していますね。こっちが実態です。

PLみたいに大きく上振れてませんね。PL上の大きな利益は、少なくとも短期的にはキャッシュとは関係ない非現金収益です。キャッシュフローは安定していますね。こっちが実態です。

米国企業のキャッシュフロー計算書を見る方法はこちら。

いつも為になります!

キャッシュフローが安定していれば、売り上げが横ばいだとしても、また割高だったとしても、配当金で還元してくれる銘柄がやはり魅力的ですよね!

今、PERだけで見ると、過去の平均よりもかなり割高だという記事も目にしますが、、、

だとしても、10年掛けて配当金で還元してもらえる超優良高配当銘柄に投資し、配当金をしっかり貰っていこう!と勝手に考えてます。

株価よりも、増配、高配当、高キャッシュフロー、に今後も投資したいです。

今後とも宜しくお願い致します!

どうもこんばんは。

BTIのキャッシュフローは素晴らし過ぎます。

株式投資の世界は甘くなく、長期投資と言えども100%儲かるとは限らないと言われます。

確かに何でも100%確実なことはありません。

しかし、BTIのようなあれだけキャッシュを稼ぎまくっている企業の株を長期保有して儲からないことは理屈的に考えにくいです。

最近は生活必需品セクターを始めとした高配当銘柄が弱いですね。

配当利回りが高まって良いことだと思います。

配当に着目する投資法は手堅く利益を得られると思います。

やはり、show me the cash!ですね。

cashこそが最大のコーポレートガバナンスですね。

最近の会計基準は複雑すぎてちょっと付いていけない時があります。。

純利益が実態から乖離することがあるのは分かりましたが、粗利益や営業利益が乖離することってありますか?

はい、あります。

たとえば事業を買収した時、被買収事業の棚卸資産を時価でBS認識します。

パーチェス・プライス・アロケーション(PPA)と言いますが、買収対価を各資産の時価で配賦することになります。

この時価評価した在庫が出荷されて売上原価として処理されることで、粗利益が過度に押し下げられます。

これは調整後利益では除外されるケースが大半ですが、GAAP上の粗利益・営業利益は低くなります。

この現象は当初買収時の棚卸資産がすべて払い出されるまで続きます。

あと、買収に伴う無形資産償却費もあります。これは金額が巨額になるケースが結構あります。

原価処理される場合(インプロセスR&Dは大抵原価処理です)と販管費処理される場合(特許権や商標権)がありますが、前者の場合は粗利益から影響ありますし、後者の場合は営業利益には影響します。

これも調整後利益からは除外されます。

ただ米国企業の決算書を見ていると、無形資産を償却していないケースが結構目立ちます。

この場合PLに影響はしませんが、巨額の減損リスクを抱えることになります。

仮に減損が起こればGAAPベースの営業利益は急落します。

(日本基準では減損は営業利益に入りませんが、米国会計基準やIFRSでは営業利益に含まれます。)

やはりM&A絡みが多いですね。