会計用語に「のれん」という言葉があります。日経新聞にも詳しく解説されることがあるので、ご存知の方も多いと思います。

のれんとはM&Aで企業を買収したときに発生する勘定科目です。

買収対価と被買収企業純資産との差額です。

企業を買収する時、特別な契約がなければその企業の資産だけでなく負債も引き継ぎます。買収するとは企業のバランスシートをそのまま取り込むことを意味します。つまりその企業の純資産を買っているということです。

被買収企業の企業価値は簿価で考えると純資産です。

その純資産(簿価ベースの企業価値)と買収対価の差額が、のれんです。

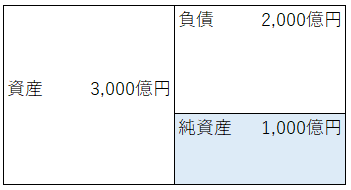

例えば、こんなBSの会社があるとする。

総資産が3,000億円で負債が2,000億円、差額としての純資産は1,000億円。

この企業を買収しようとした場合、普通買収金額はこの1,000億円より高くなります。純資産=株価のときPBRは1倍ということですが、PBR1倍程度の弱小企業をわざわざ買う人は普通いませんから。

仮にPBR1倍以下だっだとしても、M&Aの買収金額には一定のプレミアムを乗せるのでやはり買収金額は純資産を超過するのが普通です。

純資産1,000億円の会社の株式すべてを1,500億円で買ったとすれば、500億円ののれんが生じます。

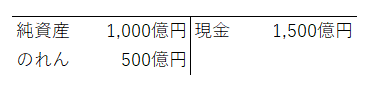

仕訳イメージはこうです。

※あくまでイメージです、本当は複数の連結仕訳を伴います。

現金1,500億円で1,000億円の純資産を買う、貸借差額がのれん500億円です。

のれんとは何でしょうか?

買収金額とは買い手がはじき出した被買収企業の企業価値(株主価値)なわけですが、なぜこの買収金額とBS純資産とは一致しないのか?

それは、バランスシートは所詮過去のキャッシュを裏付けとした取引が記帳されてきた結果の集約でしかなく、その純資産金額は何ら企業価値を表さないからです。

グーグルには大きなブランド価値や優秀な人材が大勢いますが、その価値はバランスシートには表れていません。

無形資産の価値が年々高まっていくなか、バランスシートが表現できる企業価値には限界があります。バランスシートは家計のような小さな非事業主体の経済価値を的確に表現することは可能ですが、グローバルでビジネスを展開する企業の経済価値を表現することはもはや不可能です。

例えば、ソフトバンクは英国ARM社を3.3兆円で買収すると発表しましたが、それに伴って発生するのれんは約3.0兆円と言われています。つまり、孫さんは帳簿上は0.3兆円しか価値のない会社を3.3兆円も出して買ったのです。

だからと言ってこれが必ずしも割高というわけではないのです。ARM社は帳簿上は0.3兆円の純資産しかないけど、その企業価値は3.3兆円あると孫さんは判断したわけです。

ARM社買収仕訳のイメージ

”のれん”の会計処理

のれんの会計処理は、日本基準と米国基準及びIFRS(国際会計基準)で大きく異なります。

総合商社等のグローバル企業を中心に日本でもIFRSの任意適用が盛んですが、それはのれんの会計処理の違いに背中を押されている面が強いのです。

日本基準ではのれんは20年以内の一定年数で償却します。減価償却のように、少しづつ費用化していって損益計算書に計上します。

対して、米国基準やIFRSではのれんは非償却です。費用化しません。

※ただし、減損はあり得ます。

のれん償却が嫌だから、IFRSを早期適用している会社は多くあります。特に競合が米国企業の場合はなおさらです。

| 日本基準 | 米国基準 | IFRS |

| 償却する | 償却しない | 償却しない |

この差は業績の見た目にめちゃくちゃ大きな違いを与えます。のれんを償却するかしないかで、PLの最終利益は大違いです。当然償却しないほうが利益は押し上げられます。

M&Aの金額は数千億円から数兆円に上ることもあるのですから、当然のれんの金額も膨れ上がるのです。最近あった米国企業のM&Aとしては、ファイザーのメディベーション買収がありますが、この買収価額は約1.4兆円です。メディベーションは前立腺がん治療薬「イクスタンジ」を持っている会社です。

米国企業のバランスシートを見ると多額ののれんが計上されているケースがありますが、これはM&Aが活発というだけでなくのれんを償却しないという会計処理が大きく影響しています。

メドトロニック(MDT)は総資産が99,782百万USDですが、そのうちのれんが41,500百万USDです。実に総資産の半分がのれんなのです!

日本会計基準ではのれん償却するのに米国基準やIFRSではのれん償却しない、これは投資家を惑わせます。

しかも、日本株式市場は日本基準だけでなく米国基準やIFRSも認められているのです。つまり日本企業の中でも、のれんを償却している企業もあれば非償却の企業もあるのです。

もうややこしいでしょ(笑)。

ちなみにソフトバンクはIFRSなので、前述のARM社買収に伴うのれん約3.0兆円は償却しません。バランスシートに載ったままです。いつか減損になったらぞっとするね。

キャッシュだけでいい

もうね、正直普通の個人投資家はPLは見なくてもいいくらいだと思っています。

半端な知識で日米企業のPL比較をしても混乱するだけ。

キャッシュは嘘をつきませんから。

普段からキャッシュに着目すべきですが、日米企業の比較をするときはより一層PLは見ずにキャッシュだけを見ればいいと思います。

S&P500のM&Aに関する記事を読んだので、関連事項としてこちらの記事を再読しました。

私は仕事で会計に携わっていません。

しかも個別銘柄の投資ではなく、S&P500インデックスです。

でもこういったファイナンスの知識や他の記事で取り上げてくださる米国企業の株主還元に関することを知っている方が、退屈なインデックスの積み立ても面白くなってきますね。 そういう意味でも本日追加購入する気になりました。

最近自分の価値観変わってきたのですが、投資はリターンの追求だけが目的ではないということです。

もちろん、人によっては無機質にただただ金銭リターンを追い求めるのもありです。

というかこちらの方が普通な考えでしょう。

ただ、投資を通じて人生をより有意義に楽しくするという観点も大事だと最近思います。

というか投資を人生のツールと考えれば、こちらの方が普通な発想だとも思います。

もちろん、そのためには結局高いリターンも必要ですけどね。

損しても楽しい!と思える人はいないでしょうから(笑)。

勉強して知識を得るとニュースも理解できて面白くなりますよね。

正直その知識が投資の金銭的にリターンに繋がることはほぼないと思います。

でも、それはそれでいいんですね。

投資を通じて人生を楽しくすることが目的と考えれば、どんな投資の勉強にも価値があると思います。

余談ですが「のれん」は知っておく価値はあると思います!

世間の減損の記事はほとんど「のれん」です。

話題の東芝の減損もすべて「のれん」です。

米国企業の減損リスクもかなりの割合「のれん」です。特に製薬関連。

はじめまして。和波と申します。

いつも楽しく記事読ませていただいております。

Hiroさんの記事はいつも具体例を元にご説明いただいているので、理解が進みやすくとても助かっています。

最近財務3表の見方を再勉強している最中で、こちらの記事が大変参考になりました。

ということで、誠に勝手ながら以下の私の記事にリンクさせていただきました。

http://w73t.com/ifrs1/

今後もHiroさん独自の視点で切り込んだ記事をお待ちしています。

よろしくお願いします(*´∀`*)

和波さん、こんにちは。

はじめました。

頂いたコメントで恐縮ですが、突然ですがこの場を借りて、私は和波さんに深くお礼申し上げたいです。

いつもありがとうございます。

和波さんのブログ、よく存じ上げております。

と言いますのも、私たまに「米国株銘柄分析」なるジャンルの記事を上げております。

が、財務会計には強いものの、個別企業の知識は全くありません。

そこで分析記事を書くときは四季報だけでなく、ネットでいつも検索しております。

その時、いつも上位表示されて拝見して勉強させて頂いているのが、和波さんとたぱぞう様のブログです。

和波さんの記事は、深い洞察とわかりやすい説明で、幾度となく拝見して勉強させて頂いております。

いつもお世話になってばかりなので、私の会計関連の記事が少しでもお役に立てて幸いです。

もちろん、いくらでもご自由にリンクして下さい。

同じ米国株ブロガーとして、今後ともよろしくお願いします!

ご快諾いただき、ありがとうございます!

また、当ブログにお越しいただいていたとは恐縮です(*´∀`*)

私もまだまだ勉強不足で拙い記事ですが、なにかお役に立てていれば幸いです。

私もHiroさんの記事をいつも参考にさせていただいておりますし、年齢が近いこともあって、勝手に親近感を持っていました(笑)

これからもよろしくお願いします!

ご丁寧に返信ありがとうございます。

はい、和波さんのブログは何度も拝見させて頂いておりますよ。

分析記事の内容もさることながら、ブログの見た目もイラスト豊富で見やすくてとても素敵です。

イラストがお好きでITにも強いのですね。さすがです。

羨ましいです。

私ちょっと前、わざわざ数万円のお金を払って賢威というワードプレスのテンプレート買ったのですが、入替ミスが怖くて結局現行を踏襲しています。

IT音痴がワードプレスでブログやると、ホントに大変なんですよ(泣)。

ちょっと、アドセンスの位置変えるだけでも、汗だらだらです。

アドセンスの位置変更するためだけに、徹夜したこともあるくらいです(笑)。

年齢も近いですよね。

恐らく私よりも少し年下でいらっしゃいますよね。

それで、あれだけのクオリティの分析ができること尊敬します。

こちらこそ、今後ともよろしくお願いします!