今週のバロンズに面白い記事がありました。「配当利回りが魅力の6銘柄」というタイトルでとても興味を引かれました。タイトルに「配当」とあると食いついちゃいますw。

記事では米国ではなく欧州の高配当株が紹介されていました。なんでも米国が利上げ最中だから欧州の高配当株に目を向けてもいいのではとのこと。

たとえば、以下の銘柄が紹介されていました。

| ティッカー | 会社名 | 国 | 配当利回り |

| NESN | ネスレ | スイス | 2.9% |

| RDSB | ロイヤルダッチ・シェル | イギリス | 5.3% |

| SNY | サノフィ | フランス | 4.1% |

いずれも長期投資に向いている優良株です。

ネスレはキットカットやゴールドブレンドで有名な親しみのある企業ですが、残念ながら個別株で投資はできないはずです。

ロイヤルダッチシェル(RDSB)は石油メジャーの一角で、エクソンモービルやシェブロンよりも再生可能エネルギーに積極投資しています。エネルギー株はエクソンの割合を落として別の銘柄と分散させるつもりですが、RDSBは有力候補です。

サノフィ(SNY)はフランスの大手製薬会社で実はバフェット銘柄です。心疾患、中枢神経、オンコロジー、ワクチン等に強いです。

3社とも確かに高配当ですねー。

欧州株に高配当銘柄が多い理由、、というか米国株の配当利回りが相対的に低い理由をバロンズをこう解説しています。

理由の一つには、自社株買いを活用する米国企業が多いことが挙げられる。自社株買いを行うと配当原資は少なくなる。S&P500指数構成企業全体でみると、昨年、およそ4200億ドルだった配当金支払いに対し、自社株買いは5200億ドルに上っている。

バロンズより

米国企業は配当より自社株買いが多いと。

よって、米国企業の配当利回りは欧州企業に比べて低い傾向になると。

これは私の感覚と一致します。

「米国株銘柄分析」では、いくつか欧州ADR銘柄も取り上げています。

たとえば、

・ユニリーバ(UL)

・ディアジオ(DEO)

・ロイヤルダッチシェル(RDSB)

・ブリティッシュアメリカンタバコ(BTI)

などです。

これら欧州企業の財務データを確認して感じていたことは、バロンズが言ってたことと同じです。つまり、「欧州企業って米国企業に比べて自社株買いが少なくて配当が多いな~」ということです。

米国企業の財務諸表ばかり見ていると、巨額の自社株買いがむしろ普通に見えるという感覚麻痺を起こしそうです。むしろ、自社株買いより配当を重視する欧州企業の方が自然なのかもしれません。

実際のデータを紹介します。

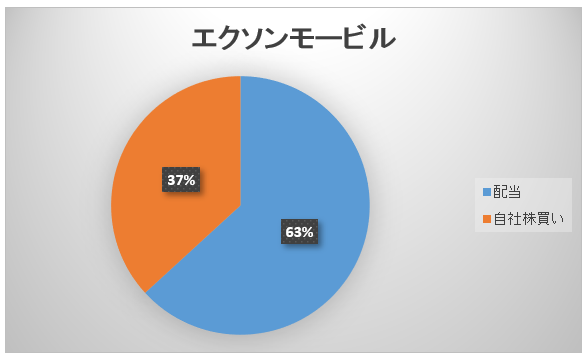

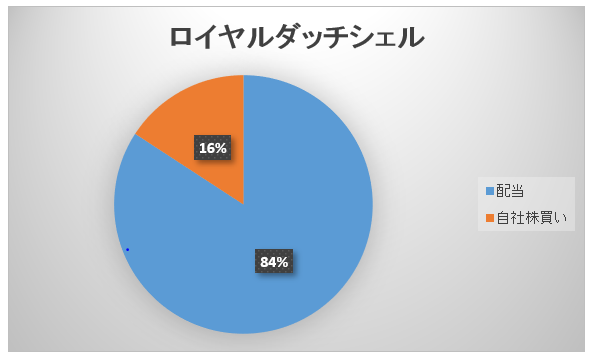

以下は米エクソンモービル(XOM)と英ロイヤルダッチシェル(RDSB)それぞれの、FY13~FY17の5年間累計の配当と自社株買いの割合です。

↑

↑

英シェルの方が米エクソンよりも配当の割合が大きいですよね。エクソンは総還元額の4割弱が自社株買いですが、シェルは10%台半ばしかありません。

もういっちょ集計しますね。

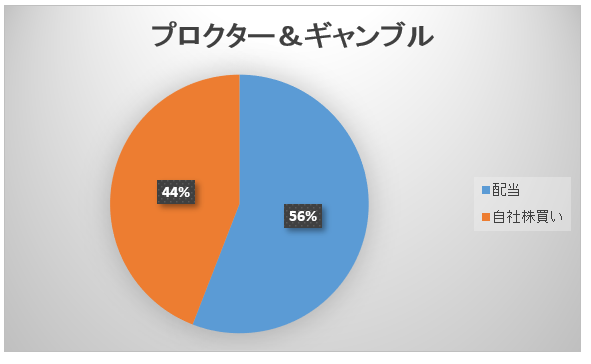

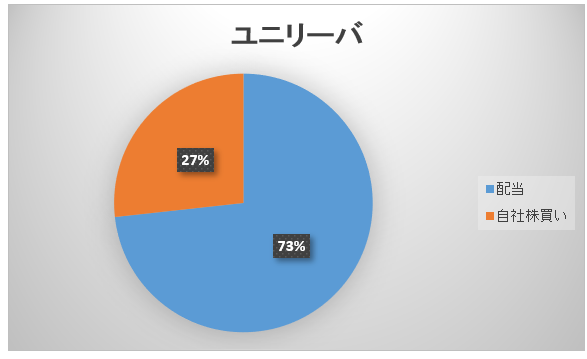

以下は米プロクター&ギャンブル(PG)と英ユニリーバ(UL)の同データです。

↑

↑

やはり英国企業のユニリーバの方が米国企業のプロクター&ギャンブルよりも、圧倒的に配当の割合が高いです。ユニリーバはFY17に久しぶりに多額の自社株買いを実施しましたが、それでも過去5年累計では27%に過ぎません。FY17以外はほとんど自社株買いをしていませんでした。主に配当で株主に利益を還元しています。

たった二つしか事例を紹介できず申し訳ないですが、この2銘柄を見ても欧州企業は自社株買いよりも配当で株主に利益還元していることがわかりますよね。欧州企業の配当利回りが米国企業より高いのは、株主還元に占める配当の割合が相対的に高いからです。

配当も自社株買いも株主還元である点は共通です。米国企業、欧州企業ともに誠実に株主利益を高めようと努力してくれていますし、どちらが良い悪いという話ではないです。

ただ、私はどちらかと言うと自社株買いより配当が好みです。なので、配当重視の欧州株には魅力を感じます。今後、欧州株をポートフォリオに組み込むこともあると思います。

私が自社株買いより配当を好む理由

さて、ここからちょっと理論寄りの話をします。

興味があれば読み進めて下さい。

私が自社株買いより配当を好むのは、自社株買いには株主にとってのデメリットがやや大きいと思っているからです。自社株買いにはメリットもありますが、メリ・デメを天秤に掛けると、ややデメリットの方が大きいかなと感じています。

自社株買いのデメリット

以下の2つが主な自社株買いのデメリットです。

①ストックオプションを保有している経営陣に利益の一部を吸い取られる

②高値で自社株買いをされると既存株主に不利益

①についてですが、自社株買いは発行済み株式数を実質的に減少させることで、将来のEPSを(DPSも)押し上げます。よって一般的には株価を上昇させる効果があります。株価上昇はストックオプションの価値も高めます。

米国は株式報酬が浸透しているので、大抵の経営者は多かれ少なかれストックオプションを保有しています。つまり、経営者には自身の報酬を高めるために自社株買いを選好するインセンティブが働きます。

自社株買いは既存株主にとってもプラスなので、そのインセンティブは決して悪いことではありません。が、もし配当ならば既存株主だけで分け合えた利益を、自社株買いにすることでストックオプションを保有している経営陣とも分け合うことになります。

ケーキを8等分に切るより、6等分に切った方が1人当たりの量は増えますよね。パイが同額ならなるべく少ない人数で分け合いたいのが本音です。

②(高値で自社株買いをされると既存株主に不利益)についてですが、自社株買いはタイミングを誤ると既存株主に損害を与えます。株価が高い時に自社株を買い戻すると、むしろ株価に悪影響です。将来の増配率が下がります。

自社株を買うということは、当たり前ですが買付け対価相当の現金が会社から流出することを意味します。私たちが株に投資するのと全く同じですよ。高値で自社株を買ってしまって、不当にたくさんの現金が流出しちゃったら、それは既存株主にとって不利益です。バフェットが株主だった頃のIBMなんて、まさに高値で自社株買いをしてしまった典型例です。売り抜いたバフェットはしたたかです・・。

上で言いましたが、米国企業の経営者は株式報酬が多いです。なので、「ちょっと高値かな~」と心の中で思っていても、配当よりも自社株買いをしたいという誘惑に駆られます。それは仕方ありません。倫理観あるCEOと言えども、欲望ある人間という側面がありますから。

米国企業は毎年毎年自社株買いをしていますが、「こんな上昇相場で爆買いを続けてホントに大丈夫なのかな?」と思う時があります。もしかしたら、今から1、2年後に振り返ったら、「あの頃米国企業は高値で自社株買いしてたな~」と言われているかもしれません。

自社株買いのメリット

自社株買いのメリットは課税を繰り延べできる点です。

配当を出すと、株主は所得税を払わなくてはなりませんが、自社株買いだと税金は発生しません。株価が上がってキャピタルゲインが増えても売却しない限り納税は不要です。

このメリットは大きいです。バフェット率いるバークシャー・ハザウェイはこれまで一度も配当を出していませんが、その理由としてバフェットはこの配当課税にしばしば言及しています。

私は税務メリットよりも、高値で買ってしまうデメリットの方が大きいと思う。

課税の繰り延べというメリットは確かに無視できませんが、高値で買い付けてしまうというデメリットの方が大きいと私は思います。

その理由を聞かれても、理論的に証明することはできません。ごめんなさい。直感で言ってるだけです。

やっぱり経営者も人間ですから、自分にストックオプションがたくさん付与されていたら、どうしても自社株買いをガンガンしたいだろうな~と思うんですよ。もし自分がCEOの立場だったら、やっぱり自社株買いを優先しちゃいそうですもん。

バフェットみたいに真に株主利益だけを追求することはできず、ちょっとは自分の報酬を高めることに意識が向いちゃいそうです。それが本音です。やっぱりたくさんお給料欲しいですし・・。

そんなわけで、私は自社株買いよりも配当が好きです。配当を優先してくれる企業の方が嬉しいです。

欧州株いいね! あなたはどっち派?

欧州企業の自社株買いが相対的に少ないのは、欧州企業の経営者の株式報酬が米国企業ほどは多くないからかもしれません(統計的なデータは未確認)。

何はともあれ、事実として欧州企業は自社株買いよりも配当を重視する傾向にあります。欧州企業の株主還元方針は私好みです。

なんで、欧州株(ADR銘柄)に投資するのも良いかなとバロンズの記事を読んで改めて思いました。ロイヤルダッチシェル(RDSB)も良いし、あとは酒類大手のディアジオ(DEO)も欲しいな。コカ・コーラを減らしてディアジオに投資するのもいいかな、とか考えてます。

自社株買い重視の米国企業

配当重視の欧州企業

あなたはどっち派ですか?

自社株買いはデメリットの方が大きいと言いましたが、これは私の個人的意見(しかも直感に基づく)に過ぎません。課税繰り延べというメリットは大きいですから、自社株買い重視の米国株の方がパフォーマンス(税引き後)が良くなる可能性も十分あり得ます。

こんにちは、自社株買いと配当どちらが良いかは議論がつきませんね。RDSBは保有しています。ご存知とは思いますがイギリス株のために現地課税もないためニーサと相性がとても良いので配当源ですね。原油安の時に自社株買いは中止しても減配しなかったこともあり株主重視の姿勢をとても感じます。今も機会があれば買い増ししたいくらいですよ。

こんばんは。

自社株買いと配当は対立する存在ではなく(どっち派?とか記事で書いておきながらすみません)、私の中では自社株買いは広い意味で配当だと思っています。

この辺の自分の考えは記事にできればな~と思っています。

イギリス株は税務的にメリット大きいですよね。

RDSBをNISAで買うと、大きなインカムになりますね。

私はフィリップモリスの一部をNISAで保有していますが、配当たんまりで嬉しいです。

NISAは含み損で終わると損なので、なるべくETFなど保守的な商品が良さそうですが、高配当銘柄を非課税にしたい誘惑に駆られます。

2019年はVYMをNISAで買う予定なのですが、個別株に鞍替えする可能性もかなり高いです・・。

>原油安の時に自社株買いは中止しても減配しなかったこともあり株主重視の姿勢をとても感じます。

同感です。

エクソンもシェブロンもほんの僅かですが増配してくれました。

その高い意識が長期投資家として心強いです。

こんにちは^^

おっしゃる通り、自社株買いのデメリットは高値で買い付けること

しかし逆に安値の場合もありますね。例えば、2年前のアップルはiPhoneの懸念から一時100ドルを割りました。将来の成長性が懸念され、マーケットはその時合理的な株価をつけたと思います。その時PERが10切りましたが、成長力が低ければ割高なのはHiroさんもご存知だと思います。

さらに誰もが、今のアップルの自社株買いは高値で株主に不利益だから投資したくないなどの意見が多かったですね。

結果(今の現時点ですが)は、超割安だということでした。ホールド株主は相当な額の利益を手に入れました。

このことからも企業の成長・割高・割安を正確に判断するのはホボ不可能だと思います。

なので、自社株買いは税金を払わなくていいから配当よりまし

とは私もそうは思いません。自社株買いは企業の成長が旨く行ったときは割安になりますし、逆に衰退していくと低PERでも割高になります。

配当は成長とかは関係なく、その時に確実に投資家利益を受け取れるのでメリットありますよね^^

バフェットは企業の成長性を見抜く天才です、だから自社株買いを進めるのは当然。

個人素人投資家は凡人に過ぎません。配当に傾斜するのも一理あります。なので私は両方を目指しています。バランスよく

こんばんは。

そうですね~、確かにアップルは今思えばかなり安値の時に自社株を買ってますね。

KGさんのご意見読んでて思ったのですが、優良企業であれば極論言えばいつ自社株買いしてもOKなのかもしれません。

どうせ長期的には企業価値を増やすことができる可能性が高い企業であれば、一見高値に思われる時の自社株買いでもそれほど問題ないかもしれません。

さすがにPER50倍とかの時(かつてのニフティフィフティのような)に自社株買いをたくさんするのは控えて欲しいですが・・。

経営者等のインサイダーの購入は、株価が割安な可能性を示す一つのシグナルと言われます。

が、自社株買いは厳密な意味でのインサイダー買いではありません。所詮会社の金で株を買ってますから、どうしても当事者意識は薄れます。

その辺だけ、ちょっと慎重に見ておく必要はあるかなと思います。

おっしゃる通りバランスが大切ですかね。

バロンズによればS&P500企業の配当と自社株買いの割合はほぼ半々(ちょっと自社株買い優勢)みたいですから、米国企業のバランスはいい感じみたいです。

ネスレはちょっと話題になってるサクソバンク証券でオンライン取引ができるようになったようですね。

特定口座がなかったりするので使い勝手はまだまだですが…

本社がイギリスのADRは二重課税がないこともあって気がつけばそこそこ保有していました。

デメリットはポンドでは増配していてもドル建てになると減配になってるとかですかね。

そうなんですね!

知りませんでした。

一般口座にしてまでネスレに投資するのかは人それぞれでしょうが、選択肢が増えるのは良いことですよね。

ネスレの銘柄分析もやってみたいな~。きっと高収益企業だろうな。

英国ADRは税務メリットありますね。

外国税額控除ってもし所得がなくなったらできないですし。

ドル建て減配の件は仕方ありませんね。

さらに言えば、ドル建ての配当も円建てで計算したら減配になることもあります。

為替は不可避と受け入れるしかありません。

最近ちょっと円安でこれからどうなるのか気になります。

年初は円高論が多かった気がしてますが・・。

こんにちは。いつも、大変参考にさせていただいてます。

すでにあちこちで、話題になってご存知かもしれませんが

海外系のサクソバンク証券ならネスレ購入できるみたいです。

Dripも利用できるので、まさに証券会社にとっては黒船来襲といった

ところでしょうか(ニッコリ

一般口座のみで、移管もできないので(売却益を期待せず、再投資一本で行くならいいかもしれませんが,,,)、まだ口座開設まで気が進みませんが時代の変化を感じます。

こんばんは。

情報ありがとうございます。

ネスレの件は、へなちょこさんから教えて頂いて、さっき知りました。

ただDripの件は知りませんでした!

それは黒船ですね!

日本でもついにですか。

ネスレだけのために一般口座に移行する気にはなれませんが、Dripのために移行するのはありかもしれません。

それくらい配当再投資を助けてくれる制度です。

あと気になるのは手数料です。

ネット証券よりは高いでしょうが、どれくらい高いのか気になります。

この辺は調べてみます。

最近、広瀬さんもサクソバンク証券の紹介をしてましたが、こういう背景があったんですね~。

投資環境が日々進化していますね。

配当と自社株買いを比較した際のメリット・デメリットは議論が尽きませんよね。

おそらく米国上場企業の多くは、

経常的な利益は配当

臨時的な利益は自社株買い

で還元しているのだと思います。

配当には、自社株買いには無い利点があると思います。

それは「確実に出る&将来の額が予想しやすい」という点です。

連続増配企業であれば、5年後の一株あたり配当は、過去の傾向を延長すればほぼ当たります。

しかし5年後の自社株買いの額は、まず予想できません。

ファイナンス理論的には、不確実性が大きい将来キャッシュフローほど高い割引率で割り引かれますから、

凸凹に自社株買いをする企業よりも、着実に増える配当を出す企業の方が現在価値が高い事になります。

なので自社株買いより配当を好む、という直感は理論的にも正しいんじゃないでしょうか。

経常的な利益を配当にすることで、株主に今後の増配ペースを暗示することができそうですね。

連続増配が理論的に適切な財務政策なのかはやや議論の余地がありそうですが、経営者も株主もお互い配当を守ることに高い価値を置いているように見えます。

そうやってインカムが安定していることは、株主(特に配当を生活費の一部として勘定している株主)にとってはありがたいことです。

自社株買いは公表額よりも実際の買い付け額が少なくなる、というリスクがあります。

自社株買い発表に対して、そこをどこまで割り引くべきか投資家は悩むところです。

配当の方が確実なリターンだからというのもありますが、配当の再投資先は自分で決めたいという思いもあって配当が好みです。

経営者が非課税で勝手に再投資してくれるのはありがたい面もありますが、他のもっと割安だと思う銘柄を積み増したい時も多いです。