先日、読者さんからのコメントで、ビール世界大手のアンハイザー・ブッシュ・インベブ(ABインベブ、ティッカーシンボル:BUD)が減配したことを知りました。特に業績悪化の懸念もなかったので驚きました。

これも読者さんに教えて頂いたことですが、バランスシートの負債と純資産のバランスを整えることが減配の理由だそうです。SABミラーの買収資金手当てのため、負債が増えていたことを受けての措置と思われます。

理由はどうあれ、減配する銘柄への投資はなるべく避けたいです。減配したからって長期投資リターンが劣ると断定できるわけではありません。ただ単純に減配でインカムが減るのが嫌なだけです。自分の保有銘柄だとゼネラルミルズやシュルンベルジェなどはかなり利回りが上がってきており、減配のリスクを無視できないと思っています。

今回減配を発表したABインベブ株は保有していません。飲料というもっともディフェンシブ性が高い業種でも減配はあり得るんだという意味では、コカ・コーラやペプシコの株主として対岸の火事とは思えません。が、まあABインベブ株を保有してはいないので、直接自分の財布には関係ないこと。

・・・と、思っていましたが実はめっちゃ関係ありました。これも読者さんのコメントで気付かされました。なんかこの件はすべてコメントで情報を頂いている気がします。ありがとうございます。

MOは10%くらいBUDの株式を持っているはずなので来期以降の配当収入が減り、業績悪化が心配です。

読者さんコメントより

はっ!!

ABインベブの減配は自分にも影響があった!って気付きました。私はアルトリアグループ(MO)の株を200万円近く保有しています。アルトリアはABインベブの大株主です。つまり、ABインベブが減配すれば、アルトリアの配当収入も減ることになります。

ですが、ここで一つ抑えておきたことがあります。

アルトリアのABインベブからの配当収入が減るのは間違ない事実ではありますが、アルトリアの業績自体は悪化しないということです。これは、アルトリアがABインベブ株に対して持分法という会計処理を適用しているためです。

直近2018年9月のアルトリアの10-Qレポートにはこのような記載があります。

At September 30, 2018, Altria had an approximate 10.1% ownership of Anheuser-Busch InBev SA/NV (“AB InBev”), which Altria accounts for under the equity method

↓(和訳します)

2018年9月30日時点で、アルトリアはABインベブ株の約10.1%を保有しており、それに対して持分法を採用しております。

アルトリアの10-Qレポートより

この持分法という会計処理は、子会社というほどではないけど、そこそこ大きな影響を与えるくらい株式を保有している場合に適用されます。具体的には、議決権比率20%~50%程度です。

発行済み株式の20%以上を保有していれば、それだけで会社の意思決定にかなり影響を及ぼすことができます。かといって50%超保有しているわけじゃないので、完全に支配しているわけでもありません。

アルトリアはABインベブの発行済み株式の10%しか保有していませんが、諸々の理由があって持分法を適用しているようです。詳しい背景は知りません。

この持分法という会計処理は、経理部や会計監査人だけが知っていれば十分な話です。会計を職業にしていない人にとって知る必要のない知識。しかし、個人投資家にとって、持分法の考え方は参考になるので紹介します。

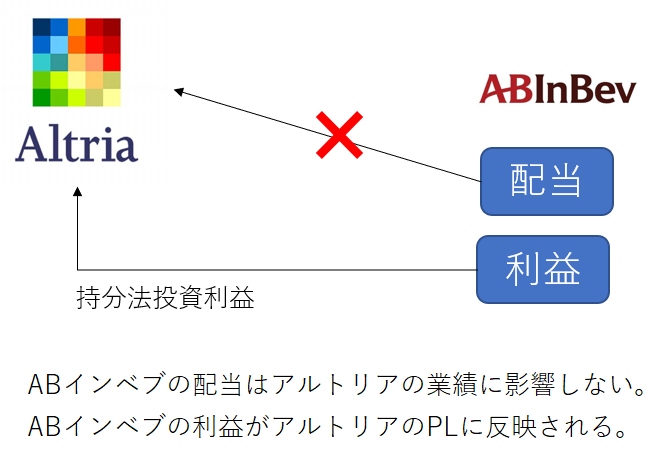

持分法の考えを端的に言うと、「株主の利益は、投資先企業の利益×持分比率である」ということになります。投資先企業の株価変動でもなければ、配当でもありません。持分法が見ているのは投資先企業の利益のみです。

たとえばABインベブが1000の純利益を上げたとします。すると、アルトリアの決算には101(1000×持分比率10.1%)の利益が計上されます。これを「持分法投資利益」と呼びます。

アルトリアの決算書に反映されるABインベブ株への投資の成果は、ABインベブの利益に依存します。ABインベブの株価が上がろうが下がろうが関係ありません。ABインベブが増配しようが減配しようが無配にしようが関係ありません。

つまり、今回ABインベブは減配を発表しましたが、それによって大株主であるアルトリアの業績は悪化しません。アルトリアは引き続き、淡々とABインベブの最終利益のうち持分比率10.1%相当を「持分法投資利益」として吸い上げるのみです。

ただし、キャッシュフローには影響します。そりゃ当然です。ABインベブからの配当が減るのは事実なわけですから、アルトリアの資金繰りは苦しくなります。純利益は変わらないのに配当原資たる現金は減ることになります。つまり、ABインベブの減配はアルトリアの業績に影響を与えないものの、増配力をやや弱めてしまうことになります。

アルトリアが電子たばこ最大手のジュール・ラブズに出資をするという報道を最近見ました。ABインベブ減配に加えて、ジュール株式取得の資金需要も考えると目前は大きな増配は厳しいかもしれません。

ただ、長期投資家はそういう目前の増配率を気にする必要はありません。一時的な配当の増減は財務政策、資本政策によって変わるものです。大事なことは、30年レベルの長期で配当を最大化してくれるかどうかです。

株主の利益とは投資先企業の利益です。利益利益利益。配当でも株価でもなく、見るべきは利益。持分法はそう教えてくれます。

いつも楽しく拝見しています。

>アルトリアが電子たばこ最大手のジュール・ラブズに出資

アルトリア、私も少々保有しているので、今後も増配続けばいいなと思っています。

そんな時に、12月7日のアルトリアのプレスリリース(クロノス出資の件、電子たばこ製造販売中止の件)を見て、さすが米国企業早々にいろんな手を打ってくるな、電子たばこには見切りをつけて、今後に期待、などど思っていました。

電子たばこからは手を引くのかと思っていたので、コメントしてみました。

私の誤解(英語読解力含め)だったらすみません。

アルトリアがカナダのクロノスに出資というニュースは私も拝見しました。

マリファナ市場取り込みに向けての第一歩ですね。

大麻市場がこれからどれくらい成長するのか、あと既存のどの市場とカニバルのか気になってます(ビール消費が減るのかなど)。

電子タバコの製造販売中止は初耳でした。ジュールとは交渉継続中という理解です。

改めてググって調べてみます。

アルトリアの株価も冴えない状況で、株価はややお買い得に見えなくもないです。

でも過剰な投資は控えます。アルトリアの持分比率も5%まで落とそうかと思ってます。

情報ありがとうございました。

返信ありがとうございます。

ご存知のように、ジュールへの出資について報道されていますが、12月20日アルトリアのプレスリリースでもこの件について発表されていました。

アルトリアが電子たばこから手を引くのではなく、アルトリアブランドの電子たばこMark Ten、Green Smokeの製造販売中止→ジュールへ出資だったようですね。失礼しました。

最近は株価がなかなか下げ止まらないですが、クロノス、ジュールへの出資が成功だったと、将来言われる事を期待しつつ、MO長期継続保有でいくつもりです。

なるほど、そういうことですか。

ありがとうございます。勉強になります。

自社で電子タバコの開発を進めていたのですね。

ジュールの電子タバコは米国の若者にかなり浸透しているようで、今から参入するのでは遅いという判断でしょうね。

自社開発を諦めてM&Aに頼るということ。ジュールへの出資単価はかなり高いですが、それは仕方ないです。

マールボロのブランドが収益を生み続けると思います。

私も継続保有です。

Hiroさん

お久しぶりです。最近ではMOが大きく崩れていますね。幾らか「血塗れ」になった投資家の方もいらっしゃると思います。今年買った分については、残念ながら下名もその一人です。

しかしながら、今回も勇気を振り絞って、昨日52$台で落下するナイフのMOを拾いました。

理由は平均すると買値は41$程度なので、未だ安全率があること。

MOは毎年恒例のようにlist price を値上げ出来ていること。(下名のいる完全なる負犬業界では、この様な一方的とも思える価格設定権は絶対にあり得ない。客から罵声を浴びて、即座に取引き停止になってしまうだろう。MOとBTIによる米国市場の複占により可能ならしめる技か?羨ましい。)

長期にわたり毎年の増配実績があるので信用できること。

経営陣が結構な数のMO株を保有していること。(下名のいる会社の経営陣は、自社株をほとんど持っていないらしい。ほぼサラリーマンだね。)

そしてなんと言っも、6%の配当を受け取りながら、じっくりと回復を待つことが出来ること。

勿論、この価格帯で下げ止まる保証は全くありません。割安と思って買ったら、更に下落するなんてことは市場では日常茶飯事。大手の機関投資家のファンドマネージャーは、自らの首を覚悟しないと血塗れになる状況(=含み損の拡大)は耐えられないはず。つまり、下落が落ち着く迄は買い出動できません。

もし2年くらいの間にメンソール規制のニュースが出る前の株価に戻れば、儲けはデカい。こんな状況において、どう対応したかで長期的にS&P500とのパフォーマンスに差がつくのでしょう。多分。

小心者の下名は、びびって逃げ出さないように、自らに言い聞かせる為、ここに記載させて頂きました。ご意見をお聞かせください。

お久しぶりです。

MOも株価は軟調ですね。タバコ銘柄らしくなってきました。

私は初めてMOに投資した時は確か株価が70ドル近くあった気がします。

保有銘柄の中でもかなり大きな含み損を抱えている銘柄です。配当込みのトータルリターンでも余裕でマイナスです。

41ドルで投資されているのは羨ましいです!

MOは毎年配当を増やしてくれますよね。高配当銘柄とは思えない増配率です。

ただ今後は大きな増配は期待できなさそうですが。

私もMOなどタバコ会社の優位性は消えてないと思っているので、引き続き保有継続します。

ただボラティリティの高さをヒシヒシと感じているので、保有割合は少し落とすつもりですが。

合法ドラッグの事業分野は投資対象として有望だと思います。

簡単に値上げできるのは、私に取っても別世界の話です。

うちの会社も基本的に値上げは許容されません。日本はインフレ率低いですし、余計に難しいです。

値上げを受け入れるマインドが全くありません。

ご返信ありがとうございます。

昨日の今日でMOは早速2$程下落しており、少々出血しております。

年明けに新規の機関投資家の買い出動が入るのを待ちたいと思います。そうそう1月初めはMOの配当の支払い日ですから。

一度下げ相場になると長引きがちですよね。

今年はタバコ銘柄らしい相場が見れて勉強になりました。

BTIの50%以上の下落には驚きます。PM、MOも25%以上落ちていますし。

私のMOは大出血です。

しんどいですが、地道にコツコツがんばっていきます。

今回の記事でコメントを紹介してもらった者です。持分法に関する詳しい解説ありがとうございます。いつも勉強になります。

しばらくはアルトリアの決算を注意深く見ていく必要があると感じました。

はい、数字を見るのが一番大事ですね。同感です。

ちなみに、受取配当金は営業CFに含めるのが一般的です(投資CFにする方法もありますが)。

なので、MOの営業CFにどれくらい影響しているのか、今後ウォッチしたいと思います。

もちろん「持分法投資利益」も要チェックです。