無事に第1四半期決算が終わりました。減収減益だったものの、大方の予想の範疇でマーケットの反応は鈍かったです。

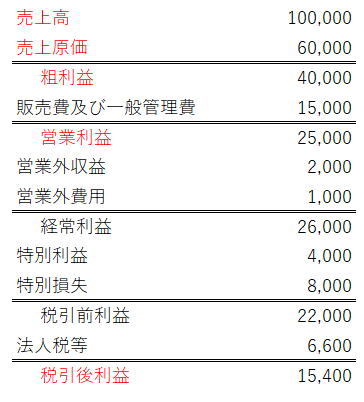

売上高は落ち込んだけど、費用を圧縮することで頑張って利益を捻出しました。コロナ前の利益率には届かなかったけど、個人的にはここまでSGA(販売費および一般管理費)が下がるとは思わずちょっと驚きました。

SGAは主に以下の科目に区分されます。

・人件費

・販促費

・旅費交通費

・減価償却費

決まった区分方法はありません。会社によって様々だと思います。うちの会社はこの4つで大きく管理しています。

コロナ禍でもっとも減少したのは旅費交通費です。前年同期比で90%減とかです。欧米の拠点では昨年は数億円発生したのに、今期はほんの数百万円くらいです。そんな感じです。

今は便利な電話会議システムもありますし、わざわざ感染リスクを負ってまで飛行機に乗って日本本社に出張に来る人はいません。

結構驚きました。旅費が減るのは想定内だったけど、ここまで減るとは思ってなかったです。

なんで平時だと旅費交通費が数億円も発生しているのか?

ビジネスクラス航空機&一流高級ホテルでの出張が多いからです。仕事だから必要な経費として認められていますが、個人の旅行ほど安値でチケットを取ろうというインセンティブは働きません。どうせ会社が負担するわけだし。

もう来なくていいってことじゃないですかねw。ちょこっと会議に出て後は観光して遊んでるのに、わざわざビジネスクラスを使って都内の高級ホテルに泊まる必要なんてあるんでしょうか。幹部クラスだけとは言え。そういう経費も積もれば馬鹿にならないことが、今回の決算で明らかになりました。

ウォールストリートジャーナルによると、出張客は全乗客の15%を占めるに過ぎないにもかかわらず、航空会社の売上の40%を占めるとのこと。それだけ高い単価を払っているわけです。

自分の財布が痛まないなら、多少コストはかかっても快適に移動したいと思うものです。誰も株主の金のことなんて気にしてませんよ。会社の旅費規程、予算という制約は当然あるけれど、その範囲内であればなるべくラグジュアリーにしたいと思うでしょう。その気持ちはわかります。自分が幹部だったらそうすると思うので。

ただ、これだけ旅費が減って利益が捻出されることが判明してしまった以上、ビフォアコロナの状態には戻らないと思います。海外出張はいくらかは戻るでしょうが、本社取締役会とか重要会議に限定されるかもしれません。いや、それですらリモートでいいのかも。

あと、これは米国子会社だけに見られることですが、人件費も結構減っています。もちろん旅費みたく9割減とかじゃないです。せいぜい10%~20%減です。でも、固定費としての性質が強い人件費をここまで削るのは日本企業だとまず無理です。従業員は労働法でガチっと守られてますから。

個人的に名言?だと思うことが言葉があります。「経営者にとってはあらゆるコストが変動費である」という言葉です。

財務分析をする時、オフィス賃料や人件費は固定費として取り扱うのが一般的ですが、固定費・変動費の区分けは一律に決まるものではありません。あらゆる支出の意思決定権を持っているCEOにとっては人件費だって変動費と言えるのかもしれません。CEOにとってもどうしようもない絶対的な固定費は、過去の支出に起因する減価償却費くらいかもしれません(それすら減損で吐き出せば消えるとも言える)。

日本企業の経営者にとって人件費は固定費ですが、米国企業の経営者にとっては変動費的な性質もあると言えそうです。

新型コロナウイルスが社会生活に影響を与え始めて半年は経過しました。その影響が会計数字に如実に表れてきました。面白いという不謹慎ですが、経理としては平時とは異なる数字の出方が興味深いです。

旅費など一部コストは今まで過剰だったことはわかったので、コロナが収まってビジネスが通常運転に戻っても従来ほどの予算は付かない可能性が高いと思います。米国子会社を中心に人件費も戻らないかも。

結果として、会社の利益率は上がるだろうと思います。

ナスダックだけではなくS&P500指数、NYダウもほぼ年初の水準まで戻しました。FRBの金融緩和、政府の財政政策が経済を支えているからという見方が強いですが、それだけが理由ではないかもしれません。コロナという試練を乗り越えることで、企業のPLはより筋肉質になりそうです。それも株価を下支えしている一つの要因だと思います。

自分も同じようなことを考えていました。

自分が以前製造業で働いていた所では、現場作業者には作業のスピードアップ改善を求めるが、現場管理者は昼間はソリティアをして、定時後は残業代を稼ぐ為に、会議と称し現場ラインリーダーを吊し上げるというアホなことをやっておりました。

そんな感じで働いているとムダなこと、会社や社会に寄生するだけの人や物事だらけです。

正直自分にもそういう部分はあります。

ベーシックインカムが実施されて、企業がもっと無駄なことを削ぎ落とせば、株主リターンはもっと上がる(しかし格差は更に拡大するが人々の最低限の生活は保証される)かもと思ったりします。

雇われという身分は、どれだけ仕事を頑張ってもその成果のほとんどが自分に帰属しません。

そういうインセンティブ構造がある以上は、多少はサボる社員が出てくるのも仕方なしだと思います。

資本家側も想定済みですかね。

それでも、日本企業の一般社員はまだ他国に比べると勤勉で真面目だとよく言われますね。

人の労働が大した価値を生みづらくなっており、徐々にBIへ舵を切っていく必要があるのだと思います。

が、MMTに対する嫌悪的反応からもわかる通り、実現へのハードルは高そうです。

私も同意見です。

やはり労働法で守られている日本企業で働いて人件費を躊躇なくコストカットできる米国企業の株に投資するのがベターかなと思います。

私は今年は大統領選挙まで全力で投資していく予定です!

今年に入って投資金額が200万円を超えたので、あと100万円程度追加できればいいなと考えています。

日本企業は社員が労働法で守られてリスクが低い分、リターン(給料)も低くなりますね。

そう考えると株や副業など、どこかでリスクテイクしないと豊かな生活を維持するのは難しいのだと思います。

日本企業で働く以上株式投資は必須のツールですね。