ダブルライン・キャピタルのジェフリー・ガンドラック氏は、最近クレジット市場が危ういと度々警鐘を鳴らしています。今日のブルームバーグにもそんな記事が掲載されていました。

同氏(ガンドラック氏)はトリプルBクラスを中心に米社債市場のリスクを重ねて警告した。トリプルB級の社債が格下げされればジャンク級(投機的格付け)に転落し、ファンドマネジャーらが売りを余儀なくされるだろうと指摘した。こうした状況について行動するのに早すぎることはないとも述べた。

ブルームバーグより

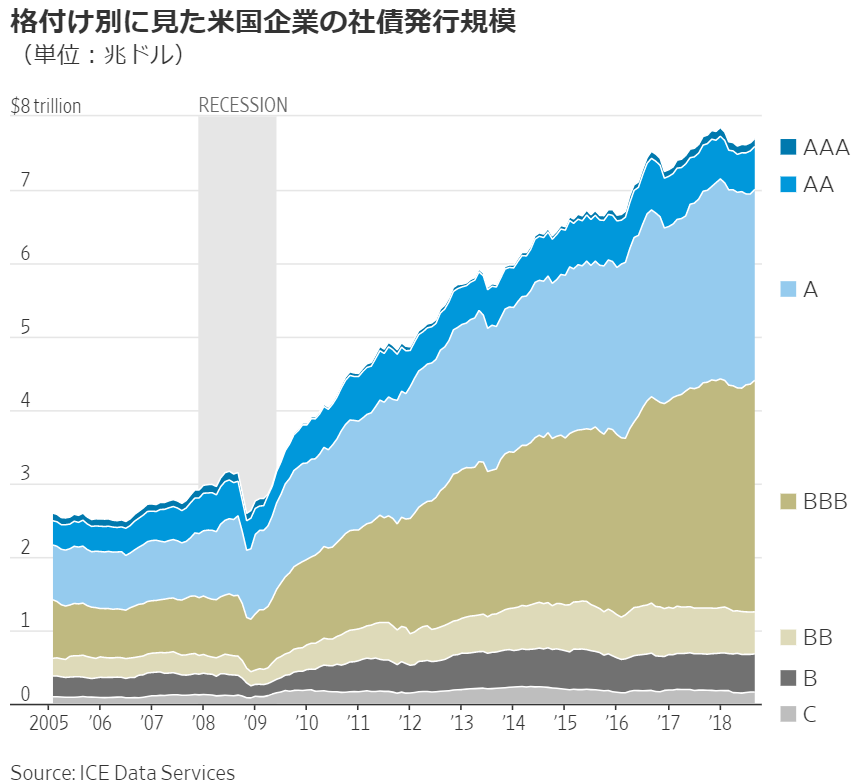

これは以前WSJに載っていたグラフです。面白いのでこれまでも何度かブログで紹介しました。

(ウォールストリートジャーナルより)

2009年から息の長い景気回復が続いていますが、それに伴って社債の発行残高はうなぎ登りに増加しています。低金利が企業の負債調達を促しています。リーマンショック前、米10年債利回りは4%以上ありましたが、今ではご存知の通り1%台です。資本コストが安い負債で資本調達をするという極めて合理的な企業行動がグラフに如実に表れています。

特に顕著なのがギリギリ投資適格のBBB格付け社債の増加です。財務的な体力がさほど強くない企業も積極的に借金している様子が伺えます。

企業の財務部門の仕事の一つに格付けコントロールというものがあります。どのくらい追加で借金したら格付けが下がるのか把握し、不本意に格付けが下がらないように管理します。格付けが下がると借金する時の金利が上がって、利息を上乗せして払う必要があります。それを避けるためです。

うまく格付けコントロールをして、投資適格であるBBBの範囲に収まるように借金してるんだろうなって推測します。これは格付け会社のモラルが問われることでもあります。監査法人と一緒で格付け会社も、お金をもらう相手と価値を提供する相手が異なります。すなわち、お金は格付け依頼を受けた企業から頂くけど、価値を提供する相手は投資家ということです。格付け会社は市場、投資家のために仕事をする立場ですが、直接のクライアントである企業の意向を忖度するインセンティブがあります。空気を読むってことです。「お世話になっているクライアントをジャンク級扱いにはできないな~」という思いは絶対にあると思います。

これもBBB格付けの社債が増えている一因ではないかと、個人的には考えています。根拠はないですけどね。直感です。格付け会社の資料とか当然ながら見たことありません。

ギリギリのラインで投資適格を維持している場合、ちょっと景気が悪化して業績が低迷すると投機級に転落するリスクがあります。リーマンショックの時に格付け会社は証券化商品のテキトーな評価で散々叩かれましたから、今は何とか維持できている多くのBBB格付け社債は躊躇なくBB以下に落とすでしょう。一企業の財務安全性は証券化商品のそれよりも判断し易いというのもあって。

BBB格付け社債のリスク

もし大量に出回っているBBB格付け社債の多くがBB以下の投機級に落とされると、社債市場だけでなく株式市場にも多大な影響がありそうです。というのも、財務格付けが投機級の企業には投資しないというルールを設けているファンドがあるからです。そういうロジックを組んで自動売買しているファンドもあるかもしれません。

もし格付けBBBの企業に投資しているなら、この株価下落リスクを想定しておいた方がいいと思います。ちなみに、米国会社四季報から主要なBBB格付けの会社を抽出すると、以下の会社が引っかかります。

ロッキードマーティン(LMT)

フェデックス(FDX)

デルタ航空(DAL)

フォード・モーター(F)

ゼネラル・モーターズ(GM)

マリオット・インターナショナル(MAR)

マクドナルド(MCD)

ブッキング・ホールディングス(BKNG)

CVSヘルス(CVS)

ウォルグリーン・ブーツ・アライアンス(WBA)

モンデリーズ・インターナショナル(MDLZ)

アボットラボラトリーズ(ABT)

シティ・グループ(C)

アメリカン・エキスプレス(AXP)

モルガン・スタンレー(MS)

ゴールドマン・サックス・グループ(GS)

AIG(AIG)

ペイパル(PYPL)

イーベイ(EBAY)

エヌビディア(NVDA)

AT&T(T)

ベライゾン・コミュニケーションズ(VZ)

フィリップス66(PSX)

インターナショナル・ペーパー(IP)

サウスウエスト航空(LUV)

クローガー(KR)

コンステレーション・ブランズ(STZ)

ゼネラルミルズ(GIS)

クラフトハインツ(KHC)

キャンベル・スープ(CPB)

ケロッグ(K)

JMスマッカー(SJM)

マコーミック(MKC)

ベクトン・ディッキンソン(BDX)

ボストン・サイエンティフィック(BSX)

セルジーン(CELG)

アラガン(AGN)

ブロードコム(AVGO)

アルトリアグループ(MO)

私の保有銘柄だとベライゾン(VZ)、ゼネラルミルズ(GIS)、アルトリア(MO)があります。アルトリアは去年はシングルAでしたが、JUUL買収等で債務が増えてBBBに落ちました。

最近、GISを他の銘柄(資本財セクターを狙ってます)と入替えようか検討していますが、その理由の一つが同社の債務がかなり増えていることです。まあ、GISはキャッシュフロー安定しているので、そんなに危ないとは思ってませんけどね。ただもし投機級に格下げされたら、株価下落は不可避だと思っています。

BBB格付け社債のチャンス

投資適格から投機級に格下げされた企業の株価は、その本源的価値を超えて下落する可能性があります。なぜなら、投機級というだけで機械的に売却する機関投資家が多くいるからです。

安値を拾うチャンスになるかもしれません。

上記で紹介したBBB格付けの会社は比較的安定した業績の企業が多いので、これらの企業の財務格付けがBB以下になって株価が下がれば良い買い場になるかもしれません。ただし、投機級ということは財務に懸念があるということなので慎重さは忘れずに。

関連記事

【社債バブル?】米国企業の格付け別社債発行残高(めっちゃおもろいデータ!)

格付け会社は独占企業なので、利益率が高いです。

そのため、SPGIを購入したいですが、金融セクターについては知識が無いため、手を出せずにいます。

バフェットも好む高収益企業ですね。

一度PL、キャッシュフロー見てみたいです。