International Business Machine(IBM)株を購入しました。

@161.06で30株。日本円で約53万円でした。

4月17日、IBMの第1四半期決算が公表されました。結果は良くなかったです。

売上高は前年同期比2.8%減の181.6億ドルで市場予想の183.9億ドルを下回りました。これで20四半期連続の減収決算です。

非GAAPの調整後EPSは2.38ドルで市場予想の2.35ドルを上回りました。

決算を受けてIBM株は大きく売られ、19日には前日比6%を超えて下げる場面もありました。減収に加えて、粗利率が低下していることが投資家の失望売りを誘発したようです。(まあ決算前からIBM株は売られて気味でしたが。)

IBMのクラウド事業がどう成長するのか、基盤のITサービス事業がどうなるのか、将来のビジネスの成長はちょっと読みにくいです。てか素人の私には読めません。

ですが、IBMへの長期投資に不安は抱いていません。過去の数字を見てそう思うだけです。

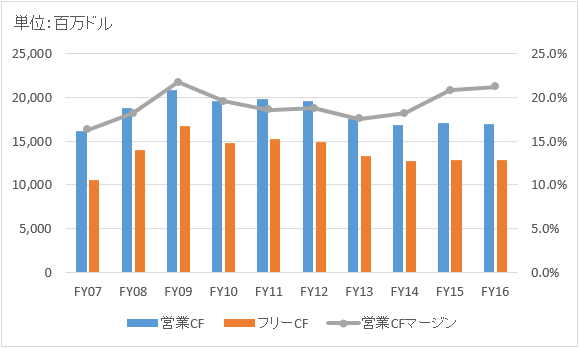

キャッシュフローを見ると毎年莫大なフリーCFを獲得していることがはっきりわかります。フリーCFが多いということは、事業継続に必要な投資が少なくビジネスが成熟していることを示しています。

(もちろん、ビジネスの種類にも依りますが。VZやTなどは成熟企業ですが投資キャッシュが結構必要なビジネスですね。)

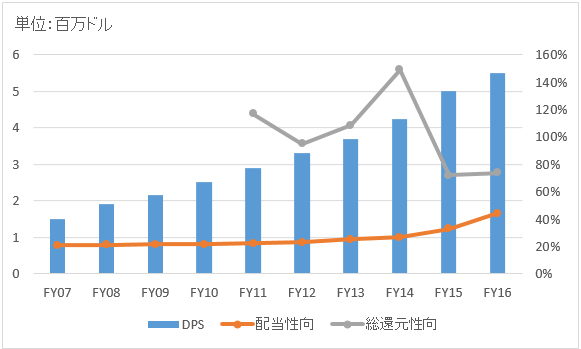

稼いだフリーCFをしっかり株主還元に充てている様子が下のグラフからわかります。DPS(一株当たり配当)は毎年増加しており、自社株買いにも積極的です。

売上高が成長していないけど株主還元に積極的な高収益企業というのは、配当再投資戦略に向いていると考えています。

低成長を過度に織り込んで株価が低空飛行しやすいですから。配当再投資で株数を増やしやすいと思います。

とは言え市場は合理的です。株価が下落するということはIBMのビジネスが生み出す将来キャッシュの減少、それに伴う配当の減少をマーケットは予想しているということです。

特にIBMのクラウド事業がアマゾンのAWSに伍して高い収益を生み出すという楽観的な予想はしていません。無配当でガンガン投資しまくれるアマゾンに対抗するのは難しいと思います。

現在IBMの配当利回りは3.5%で比較的高いです。ですが、特に割安だとかそういう考えがあるわけでありません。コツコツ配当再投資を繰り返すのみです。

引き続き、米国優良株への投資を続けていきます。

こんにちは〜。

買っちゃいましたか!!

IBM、来週に50万くらい買おうと思っています。良い利回りになって来ましたよね。

自分は、木曜日にXOMとPFEを50万くらいづつ購入しました。

何と言っても、VZが低調なので追加投入しようか迷っています。

こんばんは。

はい、我慢できずに買っちゃいました!

もともとIBM株は購入しようと考えていた折に、調整していたのでクリックしちゃいました。

実はXOMも相当買い増したい気持ちがあったのですが、すでにポートフォリオの10%超を占めるので止めておきました。

原油価格がかなり安定しているのにXOMは下げますよね~。

未来はわかりませんが、あと2,3年後に振り返ったらきっと「あの時XOM仕込んでおけばよかったな~」ってなりそうですね。

VZやTもやや調整気味ですね。特にVZ。

この2つの銘柄はキャピタルゲインはほぼ期待できないので、配当利回りが最も参考になる指標です。

配当利回りだけを見て購入意思決定できる銘柄かもしれません。

VZは5%に近づいてきて、良い利回りに見えますね。

減収(減益)決算で急落した時に買うかどうかは迷うところですね。

JNJやPMも決算発表があってから下げていましたが、

長い目で見ればさざ波にしか過ぎないかもしれませんから。

こんばんは。

こういう決算後の急落で買うのはあまり好きではないです。

IBMは170ドル前後で買う覚悟がすでに数日前にできていて、急に160ドルまで下がったのでもう買っちゃいました。

長期投資であることを考えれば、30年後に振り返ればさざ波以下なのでしょうね。

ゆっくり配当再投資続けます。

Hiroさん こんにちは。

確かに30年後を考えれば大抵の優良株は誤差ですよね。

私もIBM、XOMに追加投資します。

バークシャーにも投資予定です。

暴落したら買い増すだけですw

のりのりっちさん、こんにちは。

おっしゃる通りだと思います。

短期的に割高で買ってしまっても落ち込む必要は全くないし、短期的に割安(に見える)で買えてもそんなに意味はないですよね。

今回のIBMは、別に急落していなくても購入する予定だったので淡々と購入したまでです。

IBM,XOMに投資されるのですね。

長期リターンは置いておいて、感情的には割安(に見える)な時に仕込めると嬉しい気持ちはありますよね。

追加投資頑張って下さい。

>暴落したら買い増すだけですw

同じく私もです。

あまり余剰資金ないですがw

こんにちは。いつも楽しく読ませて頂いてます(^o^)

ちょうど私もこのタイミングでIBM株買っちゃいました!w

私は先月から米国株投資を始めたばかりの素人なのですが、米国株を買う時のドルの仕入れ方について質問させてください。

Hiroさんは今回は円貨決済されてますが、私は為替変動の影響を減らすためには毎日ドルコスト平均法に則ってドルを買って、そのドルで外貨決済するのがいいのかなと思っていました。(私が使ってる証券口座では自動でやる機能がないので、毎日1万円分買うとしたら10000円/109円≒91.74なので、今日は91.74ドル買おう、みたいにかなり面倒ですが^^;)

Hiroさんはドルの仕入れ方についてはどのように考えてらっしゃいますか?

Akiさん、こんばんは。

全く同じタイミングですね!

ここからさらに株価は下がるかもしれませんが、心配は不要だと思います。

記事に張ったIBMのキャッシュフロー計算書がすべてを語っています。

為替のご質問ありがとうございます。

私も普段から悩んでいるところです。

私はAkiさんのお考えに賛成です。

為替はドルコスト平均法が有効だと思います。

ドル円の為替って超長期では日米のインフレ率に収斂されていきます。

だから理論上は、為替は長期投資リターンに影響しません。

ただし、短期的にはかなり乱高下しますよね。

ディフェンシブ株投資であれば、株価より為替の方が動くくらいです。

為替は短期的には全く読めないですし、長期的に必ず右肩上がりとも限りません。

株は短期ではゼロサムですが、長期ではプラスサムです。

だから株はなるべく早めに買ったほうがいいです。

でも、為替は違います。

為替は短期でゼロサム、長期でもゼロサムです。

そして全く読めない。

なので、ドルコスト平均法で毎月ドルを買うという方法は合理的だと思います。

おっしゃる通り、私は現状は米国株を買う時に円を売ってドルを買っています。

これは深い理由があるわけではありません。

為替はどうしようもないって諦めているだけです。

ちなみに、一切記事にしていませんが、たま~に円高時にドルを買っていることがありますよ。

ドルを毎月買って米国株を買う時に外貨決済、という方法で良いと思います!

私も将来そういう方法にするかもしれません。

Hiroさん、こんばんは。

> ここからさらに株価は下がるかもしれませんが、心配は不要だと思います。

はい、株価ではなく為替面で、私が米国株投資を始めてからは円高に推移しているので今は含み損が出てますが、そう思って我慢していますw(それに別の記事で長期的な円高は良いとありましたよね。そちらの記事もとても納得できました!)

なるほど、調べてもあまり出てこなかったので自信が持てなかったのですが、Hiroさんのご意見を伺えて良かったです!

> ちなみに、一切記事にしていませんが、たま~に円高時にドルを買っていることがありますよ。

そうなんですね。でもこれも安い時に多く買うって意味ではドルコスト平均法に近いやり方なのかもしれませんね。

ご意見ありがとうございましたー!

Akiさん、こんばんは。

幸いフランス大統領選は想定通りの結果で、マーケットは上がっていますね。

まあこんな短期的な政治イベント気にしても仕方ないですけどね。

セルインメイが起こるかもしれませんが、コントロールできないマーケットは忘れて地道に配当再投資頑張っていきましょう。

為替で含み損なんて全く気にする必要ないと思います。

仮に長期的に円高になったとしても、それは日本の物価が上がらないことを意味しますから購買力は維持できます。

むしろ名目リターンが下がって税金は安くなるくらいです。

為替とは単なる通貨と通貨の交換レート。で、通貨とは物と物を媒介するだけの存在に過ぎない。

こう考えると、どうしても長期的に円高になっている様子しか想像できないんですよね~(>_<)。 つまり、日本のインフレ率は米国のインフレ率より低いだろうっていう予想です。 日本って物価が上がる気配全くないですよね。。 私がデフレ時代で育ってきたかあそう感じるだけなのかな。 インフレって思いもよらないところから急に始まるものなのかな。 まあ私の長期円高論は素人意見として参考程度にして頂ければと思います! 夏のボーナス支給まで円高維持して欲しいところです。 こちらこそ、コメントありがとうございました!

個人的には、IBMとMicrosoft、Googleでは、IBMがもっとも永続性のある企業に思います。

Googleは、現在のところ検索エンジンやYoutubeでネット広告では圧倒的のシェアがあるものの検索エンジンや動画はスイッチングコストがきわめて安い。次世代の覇者のとって変わられる可能性は高いと思います。次の覇者は、今、ガレージで起業している誰かでしょう。

逆にIBMの大企業へのシステム構築は、スイッチングコストがきわめて高いというより、ほぼ不可能。現在、覇権をMicrosoftやGoogleに握られて、バフェットのいうように“潮が引いて裸で泳いでいる状態”であったとしても、Hiroさんの指摘されるように莫大なキャッシュフローを生み出していることがバフェットが永続性のある企業と判断したものと思います。そもそも、企業相手の商売は、消費者相手と違って、移り変わりが少なく永続性のある企業になりやすいと思われます。

中間が、Microsoftでしょう。永続性のあると思われたwindowsも綻びが出てきて、一般消費者の必修の商品ではなくなりつつあります。現在、データはクラウドに保存することから、OSの優位性そのものが低下しています。また、officeも個人的には、Appleが無料化したPagesやnumbersを使っています。また、Googleも無料officeスイートを出しているます。現時点では、ビジネスではMicrosoft Officeが必修であるものの、いつまでディフェクトスタンダードでありつづけられるか疑問。もちろん、企業相手の商品になった以上、ある程度は息が長いでしょう。

もちろん、ITの専門家ではないので、正確にはわかりません。

なんか、、凄まじい分析を頂いて大変恐縮でございます。

ご専門なのでしょうか。

読んでいて驚きました。

グーグルに関するご見解はとても意外です。

私個人の素人意見を申し上げれば、グーグルこそ最も永続する企業に感じます。

投資していないのは今は無配だからであって、企業の収益性という意味ではとても魅力を感じます。

今後グーグルがかつてのマイクロソフトやアップルのように、多額の配当自社株買いを始めたら投資するのもありだと考えていました。

動画のスイッチコストが低いのは何となく理解できるのですが、検索エンジンもスイッチングコストって低いというのが意外でした!

「ググる」という言葉もあるくらいですから。

グーグル以外の検索システムが世の中に普及する可能性もあるのですね。

個人的にはグーグルとアマゾンは21世紀の覇者、王者だと思っています、根拠はないですが。

意外な視点のご意見で勉強になります。

マイクロソフトも普段からOfficeを使っている身としては、これこそスイッチングコストが高くて乗り換えできませんね。

>いつまでディフェクトスタンダードでありつづけられるか疑問。

確かにそうですね。

マイクロソフトのOffice事業の売上高比率は減少傾向にあるとニュースを読んだ記憶がございます。

ただ投資家視点でみると、MSFTの収益性はキャッシュフローは優良米国株の中でもトップクラスだと感じています。

利回りが3%を超えるような水準までくれば投資もありかなと考えている次第です。

特にキャッシュフローを見ると驚きます。

>データはクラウドに保存することから、OSの優位性そのものが低下しています。

なるほど、クラウド化が進むとOSの優位性は低下するのですね。

こんなこと考えたこともありませんでした。

IBM株を最近買いましたが、正直ここまで深い洞察の上で投資したわけではありませんでしたw。

ただキャッシュフローと株主還元を見て魅力を感じただけです。

あとバフェット銘柄ですし。

IBMが最も永続性のある企業とのお言葉を頂き安心しました。

またその理由も納得です。

確かにスイッチングコスト高いですよね。

スイッチングコストってITセクター企業のワイドモートを考えるときの重要な切り口ですね。

大変勉強になりました。

BTIの件に引き続き、ここまで貴重な情報を頂いて恐縮です。

私の方もなるべく良い情報出して還元できるよう、これからもブログがんばります。

hiroさん、こんばんは。

IBMの今回の決算は、底入れのようですね。

決算発表後、160ドル近くまで株価が上昇しています。

IBMが請け負っているアメリカの軍事技術の制御システムや、巨大企業のシステムは乗り換えがほぼ不可能で、定期的な保守料が必ず入るので、いずれ底入れするだろうと思っていました。しかし、なかなか減収減益が止まらないので、以前IBMについてコメントした手前、いつ底入れいなるかと決算を気にしていました。今回の決算が底入れの様で、株価も跳ね上がったのでひとまずはホットしました。

鎌倉見物さん、こんばんは。

IBMはようやく株価底入れの感が出てきました。

相変わらず減収決算でしたが、アナリスト予想は超えました。

160ドルと言えば私が投資した時の株価とほぼ同じです。

ようやくトントンです。

まあPER10倍強ですから、ちょっとしたポジティブサプライズで高騰する状況にありましたね。

IBMのビジネスは乗り換え不可能なのですね。

たまにニュースを読むと、IBMのレガシービジネスは汎用化して競争力が落ちているという意見も聞きますので不安に思っていました。

しかし、やはりIBMを知っている人から見ればIBMの競争力は依然高いのですね。投資家として安心します。

WSJによるとIBMの「戦略的」事業は売上高全体の46%を占めているそうです。

人工知能が世の中を変えることはほぼ間違いないと言われますので、IBMには業界のリーダーになって欲しいです。

クラウドビジネスはやはりアマゾンやマイクロソフトに対抗するのは難しいのかなあと。

読者さんに教えて頂きましたが、クラウドは差別化が難しくブランド力が大事なので勝者総取りになりがちだそうです。

今のところ勝者はアマゾンですかね。

長期投資のリターンは配当であって株価は本質的には関係ない、、と思っていてもやはり株価が上がるとホッとします。

それはキャピタルゲインが増えるからというより、将来の配当の確度が上がったからですかね。

IBMは唯一保有するハイテク銘柄ですし、このままホールド予定です。