今朝、いつも通り株価チェックをしていて目を疑いました。普段は大人しい医療機器大手のアボット・ラボラトリーズ(ABT)の株価が前日比で9%も下落していたからです。

決算でもないのに何事やと大慌て。CNBCやバロンズで調べると、すぐに答えがわかりました。

米国ではワクチン接種も進み経済回復が進んでいるため、アボットのコロナ検査機器の需要が想定より落ち込むと会社が公表し、ガイダンスを引き下げたためでした。

なるほど、確かにアボットやサーモフィッシャーの好業績はコロナ関連の特需に支えられている面があることは承知していました。それを割り引いてもオーガニックで成長しているし、投資価値は高いと判断しアボットを買ってきました。

コロナ検査機器の収入が恒久的でないことは初めからわかっていたこと。にもかかわらず、その需要が落ちているという理由で時価総額の1割を失うのは、ちょっと過剰反応ではないでしょうか。

修正後の今期の予想EPSは4.3ドル~4.5ドルのレンジ。修正前は5.0ドルほどだったかな。株価下落前と後とで予想PERは24倍と変化なし。

ですが、コロナ検査機器という特需による利益増を反映したEPSで計算したPERと、特需を排除した既存ビジネスの利益に基づくPERとでは意味が違います。同じPERなら後者の方が割安と言えます。

PERの計算に使うEPSというのは継続性が大切ですね。だからこそ、一時要因を除いた調整後EPSが重視されるわけです。

アボットの業績はコロナ前から好調で、コロナ禍が追い風となってさらに利益を伸ばしてきました。検査機器の需要が減少したとしても、既存ビジネスが好調なのは変わらない。CEOもそこを強調していました。

世界的に人口は増加しているし、高齢化も進んで医療需要は増す一方です。アボットは新興国市場でのプレゼンスが高い点も成長が期待できる理由の一つです。

米国は急激に景気が回復している中ですが、その速度が早過ぎてすでにサイクル後期だと言われることがあります。想定外のインフレ→金融引き締め→景気後退というシナリオは無視はできません。

リセッションに備えて保守的にポートフォリオを組みつつも、利益成長も狙いたい。そんなわがままな投資家にヘルスケアセクター、その中でも医療機器セクターはピッタリだと思います。

落ちてくるナイフを掴む投資はやらないようになりましたが、今回のアボット株の下落はやや行き過ぎではないかと感じました。

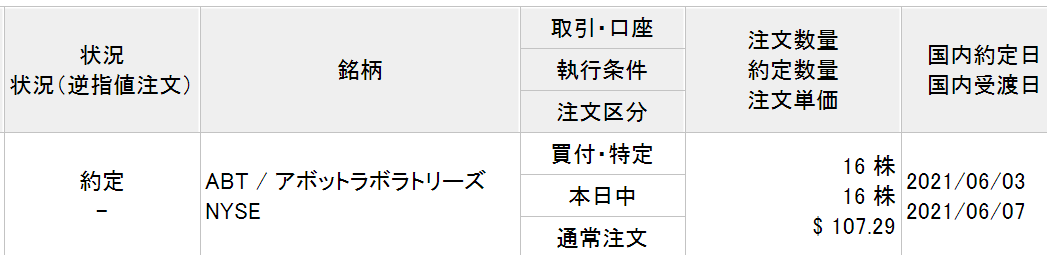

そんなこんなで、アボット株を20万円ほど買いました。

今回は円貨決済。最近ずっと言ってるんですが、円はドルに対して安過ぎる気がしています。いま109円台。将来の為替差損が心配ですが、そんなこと言ってたらずっと買えないので仕方なし。

アメリカ経済の回復は日本の遥か先を行っているから、そう簡単にドルが下落することはないですかね。どうでしょう。わからん。長期的には円高と予想しています。

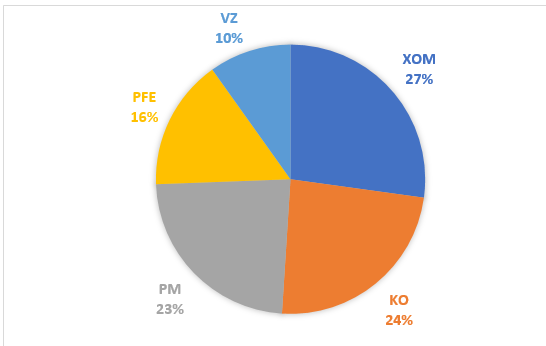

あら私もそうです。配当金の余りで2株だけですが。もっともABBVから高くなってしまったABTに乗り換えたら逆転されてしまいさらに下落で泣き泣きの私です。そのうち上昇軌道にまた戻ると思っています。

確かに、気が付いたらアッヴィが追い抜いていますね。

競い合ってお互い高く舞い上がってくれることを願います。