ウォーレン・バフェット氏が(バークシャー・ハサウェイが)保有するIBM株の3分の1を売却しました。

バフェットは2011年に130ドル台でIBM株を仕入れ、最近高値の180ドル台で売り抜けたようです。

この報道を受けてIBM株は前日比▲3%ほどまで売られました。

直前の決算発表でアナリスト予想を下回る売上高を嫌気して下げていた株価は一段と下げることとなりました。

IBMの2017年初来の株価推移。

バフェットのIBM株売却を受けて、バフェット信奉者の中にはIBM株を売却した人も多くいるようです。

バフェットの投資を真似る投資法はそんなに馬鹿にはできないと思います。

売買タイミングの差はどうしても生じてしまいますが、株は誰が買っても平等ですからね。

バフェットコピー投資戦略を取っている人がバフェットと同じくIBM株を売るのは、それはそれで合理的だとも言えます。

ただ、特にバフェット信者ではなくバフェットの投資動向は参考程度にしている多くの米国株投資家はIBM株を売却する必要はないと思います。

そのままIBM株のホールドで何ら問題ないと思います。

バフェットにはたくさん投資の名言がありますよね。

バフェット名言集なる書籍もたくさんあるほど。

そんなバフェット名言の中で印象に残っている言葉の一つが、

「将来の予想キャッシュフローの割引率に米国の長期国債利回りを使う」

というのがあります。

これ初めて読んだとき「うわああ、すげえな、まじバフェットって投資の神やな~」って思ったのをはっきり覚えています。

これ凄いですよね~。

バフェットしかこんなこと言えないと思います。

株式の本源的価値は企業が生み出す将来キャッシュフローの割引現在価値です。

将来のキャッシュフローはすべて配当として吐き出されると考えると、将来の総配当を現在価値に割り引いた金額が株式の理論価値となります。

将来の配当は一定の利率で割り引きます。

1年後の100万円は現在の100万円ではありません。

95万円か、90万円か、80万円かはたまた50万円でしかないか。

絶対的な正解はありません。

人々のリスク認識によって割引率は変わります、よって現在価値も人によって変わります。

将来のリスク認識が高いと割引率は高くなり現在価値は低くなります。

将来のリスク認識ってお堅い抽象的な言葉ですが、要するに将来にどれだけ不安感を持っているかということです。

将来のキャッシュ(配当)をどれほどの信頼感を持って測定できるのかということです。

普通、株式にはある程度のリスクが織り込まれます。

理論株価を算定する時の割引率にはそのリスクプレミアムが織り込まれるのが普通です。

国債利回りが2%なら、株式利回りは7%みたいに。

この場合株式リスクプレミアムは5%となります。

株式は国債より危険(将来が不確実)だから国債+5%くらいのリターンがないと誰も投資しないってことです。

それが普通ですよね。

景気循環や突発的な事故、会計不正、競合の脅威などで企業のビジネスがいつ衰退するか知れたものではありません。

そんな企業の発行する持分証券に投資するんだから、いくら優良企業とは言え数%のプレミアムを見ておくのは当然と言えます。

100%確実な未来なんてないのですから。

でもバフェットは違うんですね。

バフェットは将来のキャッシュフロー(配当)は”ほぼ”100%確実でないと、投資判断を下さないのです。

企業の将来キャッシュに、米国債のクーポンと同じくらいの確からしさがないと投資しないとバフェットは宣言しています。

割引率に長期国債利回りを使うとはそういう意味です。

バフェットにとって債券投資に対するリスクと、株式投資に対するリスクは同等だということです。

同じリスクなら、リターンは高いほうがいいに決まってます。

だからバフェットは米国債ではなく米国株に投資しています。

株式の割引率って主観的なんですね。

客観的絶対的な正解はありません。

バフェットを真似る投資法のメリットを敢えてファイナンス的に表現すると、バフェットを真似ることで将来配当に対する自身のリスク認識を低減させて割引率を押し下げることができる、となるでしょうか。

とは言え、バフェット本人と個人投資家の間には圧倒的な経験格差と情報格差があります。

またバフェットはバークシャーという投資ファンドのCEOであるという立場も個人投資家とは異なります。

バフェットは「割引率が国債と同等」だと判断しないと株を買わないわけです。

割引率が国債より高くなれば、売却を検討するということです。

バフェットがIBM株を売却したということは、バフェットはかつてほどIBMの将来キャッシュ(将来配当)を信用できなくなったということです。

それはアマゾンやグーグルなどの競合が思った以上に強いこと、IBMの経営陣の素質などでしょうか。

しかも、バフェットは個人資産だけでなく多くの投資家の虎の子のマネーも預かっているファンドマネージャー的な立場でもあります。

絶対に大損はできないわけです。

つまり、バフェットは99.9%確実だと判断しないと投資しないということ。

それは決してバフェットがビビりで臆病者だと言いたいわけではありません。

リスクは(割引率は)低く出来れば、それに越したことはありませんから。

リスクを果敢に取ることが格好いいと思っている人がいるかもしれませんが、リスクを回避できるなら回避するに越したことはありません。

同じリターンならリスクは低い方が望ましいです。

ハイリスク・ローリターンほど恥ずかしいことはありません。

格好いいのは、ローリスク・ハイリターンです←普通は存在しないけど。

ハイリスク・ハイリターンの株式投資を、ローリスク・ハイリターンに変えてしまうのが、バフェットの銘柄選択眼です。

まあバフェットの眼も完璧ではないということですね。

さて、とても大事なことがあります。

それは、あなたはバフェットの銘柄選択眼を持っていないということです。

あなたはバフェットのように企業トップからインサイダー情報を得られるわけではないし、バフェットのように投資経験が豊富なわけでもないでしょう。

(バフェットの投資歴は70年以上!)

どんな銘柄を買うにしろ、私たち個人投資家はある程度のリスクを引き受けるしかありません。

バフェットのようにリスクを国債並みに低減させるなんて土台無理な話です。

たとえバフェットを真似ても、株式投資リスクを国債並みにすることはできません。

なぜなら、リスク(割引率)とは主観的なものであって、あなたの脳みそとバフェットの脳みそは全く違うからです。

あなたの主観とバフェットの主観は全く違うんです。

バフェットが見ている世界と、あなたが(私も)見えている世界は絶対に違います。

これはどれだけバフェット本を読んでも追いつくことができないことです。

(そもそも、バフェット本人が書いた書籍はこの世に存在しない。一番近いのはスノーボールかな)

この虹、何色に見えますか?

7色くらいに見えますか?

でもね、バフェットにはこの虹が50色くらいに見えていると思いますよ。

同じ事象現象でも、人によって見え方は全然違います。

この色の見え方の違いは、各人の経験と知識の違いに起因するものです。

バフェットを真似て「あ、俺にもこの虹50色に見えるよ!」って言うのは全然悪いことではないし、別に本人の自由です。

ただ実際に50色見えているわけではないんですよね。

バフェットを真似てもバフェットみたいに投資リスクを低くすることはできないということです。

表面的にバフェット投資法をなぞることで、投資リスクが消えることはありません。

バフェットの脳ミソを移植するくらいしないと、バフェットと同じように投資リスクを国債並みにすることは不可能です。

だって、繰り返しで恐縮ですがリスクとは主観的なものだからです。

仮にIBM株を売って、その資金でどの株を買うのでしょうか?

IBMより好ましいと断言できる銘柄があるのでしょうか?

私たち個人投資家にできる事と言えば、過去の数字をしっかりチェックして優良企業に分散投資することだけです。

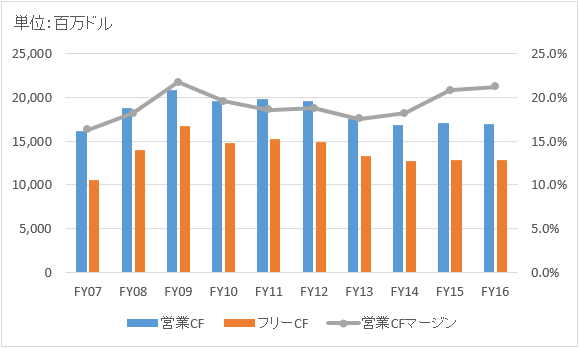

これはIBMの過去10年のキャッシュフローです。

フリーCFは毎期安定しており、営業CFマージンは20%を超えています。

営業CFマージンが20%を超えるような高収益体質は一朝一夕で出来上がる堀ではありませんが、一度出来ればそう簡単に崩れるものではありません。

これまでの利益・キャッシュ・配当などの実績から長期投資に足る優良企業か否か判断するくらいでしょう、長期投資家としてできることは。

たとえあなたが職業がら特定の業界に詳しくても、それくらいの情報は株価に織り込まれていると思うくらいの謙虚さが必要だと思います。

株式投資にリスクは付き物です。

リスクプレミアムこそ株式投資の利益の源泉です。

5%程度の株価下落でおたおたしていては投資家業は務まりません。

今はっきりわかるのはIBMの過去のキャッシュフロー、株主還元は素晴らしいということです。

将来をいくら不安に思っても、所詮サラリーマン兼業の個人投資家がITセクターの未来を完全に見通せるわけありません。

だからリスクを消し去ろうという欲は捨てて(その能力はないと諦めて)、リスクはしっかり受け止めた方がいいと思います。

その代わり、程よく分散投資を心がけて長期的な投資を心がけるべきです。

どうせどの株を買おうと、我々個人投資家は投資リスクを背負っていかねばならないのです。

バフェットのように、割引率(リスク)を国債の利回り並にするなんて無理だって。

過去の実績がある優良企業の株式に分散投資する。

もちろんETFでもOK。

こうするしかありません。

優良企業か否かの判断は数字で判断するのが合理的です。

数字で判断する限り、IBMは超優良企業です。

これ以上、IBM株へのリスクを下げる手段をあなたは持っていますか?

多分、、ないですよね。

であれば、ほどほどの分散を心がけてIBM株への投資を続けていくほかないと思いますよ。

別に米国にはIBM以外にもたくさんの優良企業があるので、IBMに投資しなくてもそれはそれで何の問題もないと思います。

Hiroさんが以前おっしゃっていたように、

フィリップモリスが過去に驚異的なパフォーマンスをあげた理由の一つは

業績の先行きが不安視され割安に放置されてたからであるので、

今回IBMの株価が今後の業績の不安視とバークシャーによる売却で

急落して割安になったのであれば逆に買い時かもしれませんね。

エコノミスト読みましたよ!立ち読みですが(笑)

おっしゃっていた通りこれからアメリカ株へ投資する人向けの

アドバイスという感じでしたね。

同時に松本大さんが今後アメリカ株投資は爆発的に伸びる

というようなことも話してましたが、本当にそうなるといいですよね。

その時はHiroさんはアメリカ株投資の成功者として

パイオニア的存在になっているかもしれませんね。

マーケットは悪材料が出た時はどうしても悲観的に反応してしまうものだと思います。

所詮感情ある人間の集まりがマーケットですから。

また株価が下げると大手機関投資家のロスカット基準に引っかかって、さらに株価が下がってしまうという現象もあるようです。

IBMの配当利回りは4%近くになってきました。

あれだけのキャッシュを毎年生み出している会社です。

安易に「割安」とは言いたくないですが、投資する良い機会かもしれません。

エコノミストの件、ありがとうございます。

今日、ようやく編集部担当者の方とメール連絡取れました!

やっぱり、紙面の都合でこのブログの紹介は削除されたとのことでした。

私は、株式投資(米国株)の世界を知って実践しているわけですが、そのことに感謝しています。

何に感謝しているかって、やはり社会に対してです。

株式投資を知ることになった私の個人的なきっかけは、勝間和代さんの『お金は銀行に預けるな』という書籍でした。

なので、私に最初株式投資を教えてくれたのは勝間さんと言えるかも。

そうやって、社会に対して情報を発信してくれる人がいたから株式投資の魅力を知ることができました。

勝間さん個人に感謝の気持ちもあるのですが、そういう世の中社会に感謝してます。

今度は自分の番、な~んていう大それた気持ちまではありませんが、少しでも今まで学んだこと経験したことを社会に還元していきたい気持ちが強いです。

そういう意味で、ほんの少しですが週刊エコノミストの中でアメリカ株についてコメントできたことは嬉しかったです。

マネックス証券の松本さんが雑誌で仰っていましたよね。

「米国社会は、株価が下がると国が維持できない構造だ。」と。

米国株への長期投資がこれからも報われる理由のエッセンスがこの1文に詰まっているように思います。

S&P500が過去右肩上がりなのでは偶然ではないです。

私はブログ始めたのも後発ですし、パイオニアってことはあり得ません(笑)。

株式投資と同じようにブログも自分のできることをコツコツ地道に積み上げていきたいです。

始めてコメントさせていただきます。

”バフェットがIBM売却”のHiroさんのコメント、全く同感です。

「バフェット本人と個人投資家の間には圧倒的な経験格差と情報格差があり・・。私たちがバフェットの銘柄選択眼を持っことは出来ない」その通りだと思います。また「バフェットコピー投資戦略を取っている人がバフェットと同じくIBM株を売るのは、それはそれで合理的だとも言えます。」が、事実が公表されてからの後追いになり完全な追随は不可能ですので余り合理的な投資方法では無いように思います。(パフェット氏の売却価格公表より株価は更に下落している)

私自身は現在IBMを保有していませんが、Hiroさん分析の通り、IBMのキャシュフロー創出力や株主還元の姿勢は素晴らしいと思います。長期にわたるトップラインの下落も、事業環境を考えればビジネス領域の激変は当然で、むしろその中で大きく事業構造の転換を図りながらの業績として捉えれば”さすがIBM”と評価したいと思います。

無論、IBMの経営方針が適切で今後業績の好転・成長が達成されるかどうかは未知数ですので、トップラインの回復が鮮明になってから投資しても遅くないかもしれません。私は”AI””IOT”などの急成長が見込まれる分野でのポテンシャルを加味すれば現在の株価は十分魅力的な投資対象だと思っています。

「バフェット氏はかつてほどIBMの将来キャッシュ(将来配当)を信用できなくなったということ」だと私も思いますし、売却という事実による影響も大きいとは思いますが、”やはりパフェット氏が正しかった”となるか、”IBMの底力が勝った”となるか、自己責任判断として後者に賭けてみたいと思います。

こんばんは。

コメント下さり、ありがとうございます。

人の投資法を批判できるほど自分には経験も実績もないので、バフェットを真似る投資法について意見することは控えたいです。

ただ、こういう真似事投資法で思うのが結局その偉人の頭の中を抽象的に理解しないと意味はないということです。

表面的に投資行動を真似ても、その背景を理解できないと本人の不安感は消えないと思うんです。

具体と抽象の話になってしまうんですが、バフェットの具体的投資法を真似ても、なぜバフェットがその銘柄をこのタイミングでチョイスしたのかという思考の背景を抽象的に理解しないと、結局意味ないと思うんですよね。

意味ないっていうのは、ブログ記事にも書いた通りですが、本人のリスク認識(割引率)は決して下がらないということです。

バフェットのリスク認識は国債並みでも、バフェット信者のリスク認識は相変わらず普通の株式並みにある状態です。

まああまりファイナンス的に深く考え過ぎても仕方ないかもしれませんが。

ちなみに、「バフェットコピー投資戦略を取っている人がバフェットと同じくIBM株を売るのは、それはそれで合理的だとも言えます。」という私の発言ですが、確かにタイミングの差はどうしても生じますが、バフェットの具体的投資をコピーする方法を取っている以上、後だしでも追随するのがその人にとっては合理的なんだろうという意味でした。

投資パフォーマンス的に合理的かと言われればNOかもしれませんね。

私もSOUTHPAW-YASUさんと同じく、IBMのバリュエーション指標からはやや割安な印象を受けています。

とは言えマーケットは大体合理的なので過大な投資は控えたいですが、ポートフォリオの5%~10%くらいは占めてもいいと思っています。

(今は3%ほどです。)

ある程度リスクを取って自己責任で投資を続けれるのは個人投資家の強みですよね。

一時的に大きな含み損が出ても、誰からも圧力は掛かりません。

自分が耐えるのみ。

説明責任は不要です。

文字通り自己責任ですね。

リスクを完全には消せない以上、何に投資するにしても企業のビジネスに「賭ける」という発想は自然だと思います。

もちろんギャンブルという意味ではありません。

私もIBMのビジネスに賭けてみて、今の持ち株は売らずにホールドするつもりです。

IBMの分析有難うございます。

確かに 配当、キャッシュフロー、自社株買い

どれをとっても美しい

しかも売り上げが下がっているので、期待されていない分

配当再投資戦略としては、最適銘柄なんですよね

ひろさんの記事を読んでいておもったのは

本当に日々の株価なんてあまり意味がない

大事なのは配当なのかなと、

配当だけ見ていると、それほど感情も左右されませんし

(株価は下がりましたが、増配しているので喜ぶべきところ?)

1000万かけて買った優秀なコピーロボット(古くてすみませんパーマンです)が

(宿題はしてくれませんが) モンクを言わず仕事をしてくれ年に30万稼いできます(食事もガソリンもいりません)

ロボットを売ろうとすれば、ときに安く買いたたかれれることもありますが

勝手に成長してだんだん価値のあるロボットになって、30年ももっていると

稼ぎも増え、しかもロボットの価値は数倍になる、

と思うと

これでいいかなあとおもいます。

ただロボットの作り方を間違えると

全く稼がないがらくたになりますが、、、

>売り上げが下がっているので、期待されていない分配当再投資戦略としては、最適銘柄

そうですよね、やっぱり売上が毎期グングン成長しているグーグルやアマゾンのような企業に投資しないと儲からないイメージは、世間一般で未だに根強いと思います。

実際は違います。

売上が横ばい、衰退する企業であっても株価にその低成長が反映されていれば株式投資では利益が出ます。

そして、そういう衰退産業は必要以上に売られがちで株価が理論価値以上に低迷する可能性が高いと思います。

逆張り投資は危険な面もあるのですが、時に裏打ちされた優良企業の場合逆張り投資は有効だと思っています。

どうせきちんとキャッシュを稼いで配当くれる可能性が高いからです。

一時的に含み損になるのは辛いことではありますが、我慢強く配当再投資を繰り返すことで将来は報われると思います。

ただ、分散投資だけは大事だと思います。

配当とキャピタルゲインの件ですが、これはちょっと難しい問題ですね。

本当に永久保有すると考えれば、株式リターンはすべて配当です。

ですが、企業の寿命と私たち人間の寿命とでは、企業の寿命の方が長いです。

企業の寿命が今は短くなったという意見もありますが、昔からあるハイブランドの優良企業は話が別です。

となると、いくら長期ホールドとは言えいつか売るのなら私たちの投資リターンは配当とキャピタルゲインの二つということです。

配当を重視していると結果として長期的に報われる可能性が高いと思っていますが、最後はキャピタルゲインも大事ですね。

かつてPMがハイリターンだったのも、株価低迷時にコツコツ配当再投資を繰り返して最後にドカッと株価が上がったからですね。

私たちが投資をクローズする時に、あまりに将来悲観的で株価が下がっているとそれはやはり損です。

投資の出口戦略を考えるのも大切かもしれません。

とは言え今はまだクローズを考える時期ではありませんよね。

普段は配当を大事にコツコツ投資を継続することが大事だと思います!

PS

パーマン懐かしいw。

子供の頃、京都のばあちゃんの家でよく妹と二人で観ていたのが懐かしいです。

バフェットの割引くという考え方が凡人には非常に難しいんですよね。掛け算、割り算はすぐ頭でできないのでイメージ感がいつも持てません。

またシーガル流ならそこそこで追加して、胆力を持ってN増ししないといけません。

勉強の継続、行動の継続ですね

バフェットが株式の将来キャッシュを国債並みの率で割り引くというのは、凡人には理解不能ですよね。

バフェットにしか見えていない世界があるとしか思えません。

こういうバフェットの世界観っていくら本を読んでも知り得ないから、本当の意味でバフェット流投資は無理なんだな~って思います。

バフェットとの会食に数億円払う人がいるのもちょっと納得です。

>勉強の継続、行動の継続ですね

はい、そうですね。

特に行動の継続が大事ですね。

人生は短いですから。

いろいろ言い訳して先延ばしにしている内に、人生終わっちゃうって思います。

投資に限らず。

やっちゃいました。IBM最高値件圏で買っちゃいました。ついでにクアルコムも。

1000ドルづつくらいなので、大勢には影響ないですが。

本来なら、長期投資家は安くなれば、追撃買いなのでしょうが、ポートフォリオが、完成していないのと、投資資金が限られているのでままなりません。ハイテクセクターは興亡が激しいようで、今後はハイテクセクターと、エネルギーセクター、通信セクターは、HDVにお任せして、個別は生活必需品セクターとヘルスケアセクターの高配当銘柄を補完的に購入していこうと思います。

そうですか!

まあ、短期的な株価なんて予想できませんよね。

クアルコムを高値でってことは70ドル前後でしょうか。

クアルコムみたいな優良企業の突然の訴訟問題なんて事前に予想できませんよね。

銘柄分散だけでなく、ある程度の時間分散も大切だなと思います。

私もIBMを5,000ドル買ったとたんにバフェット売却報道で、さっそく含み損になっております。

1,000ドル程度なら、おっしゃる通り体勢に影響なく勉強代として軽く流せますね!

HDVは各セクターの優良企業が集まっていて魅力的なETFですよね。

私の一番好きなETFです。

HDVにはIBMもしっかりいます。

クアルコムは最近外れましたがね。

生活必需品とヘルスケアであれば株価変動がそれほど大きくないので、買った直後に暴落というリスクも少なさそうですね。

私もそろそろHDVに追加投資しようかな~と考えているところです。

目先の株価はあまり気にせず、お互いコツコツ配当再投資やっていきましょう。

コメントありがとうございます。

僕も「バフェットの銘柄選定術」を読んでいた時期に「自分もバフェットのようになるんだ!」と気合いが入っていた時期がありました。

今では市場平均を取ることでも十分なのだと自分を客観的に見れるようになりました。(Hiroさんのブログのおかげです。)

それは凄い気合ですね~。

私は「ああ、自分は絶対にバフェットみたいにはなれないな」ってすぐに悟ったタイプです(笑)。

リスク認識っていう言葉がありますけど、これは実務的にはわかりにくいイメージですよね。

特にマーケットのリスク認識ってなんかわかるようで、わからない概念です。

先日WSJに載っていたセクター別アナリスト判断を記事にしましたが、ああいうのを見て参考にしていくしかありませんね。

おっしゃる通り、市場平均並みのリスクに抑えることができれば十分だと思います。

現実的には個人投資家にはそれすら難しいと思っていますが。

マーケットは賢いですから。

そういう意味で、インデックス投資こそ最良の投資法であると思います。