ブリティッシュアメリカンタバコ(BTI)の株価がここ最近ただ下がり状態です。以下は直近5年間の株価チャート。

2019年3月の英国EU離脱の不透明感に加えて、最近米FDAがメンソールたばこの禁止を提案したことが投資家心理をカチカチに冷やしています。

株価が下がっているから即割安と判断してはいけません。ちゃんと数字を見ることが大切です。マーケットが悲観的になり過ぎているのか、自分なりに数字で確認してみることが重要です。もちろん、マーケットはだいたい合理的なはずという謙虚な気持ちを忘れずに・・。

ということで、マーケットを馬鹿にすることなく先ずは冷静に数字を見ましょう。

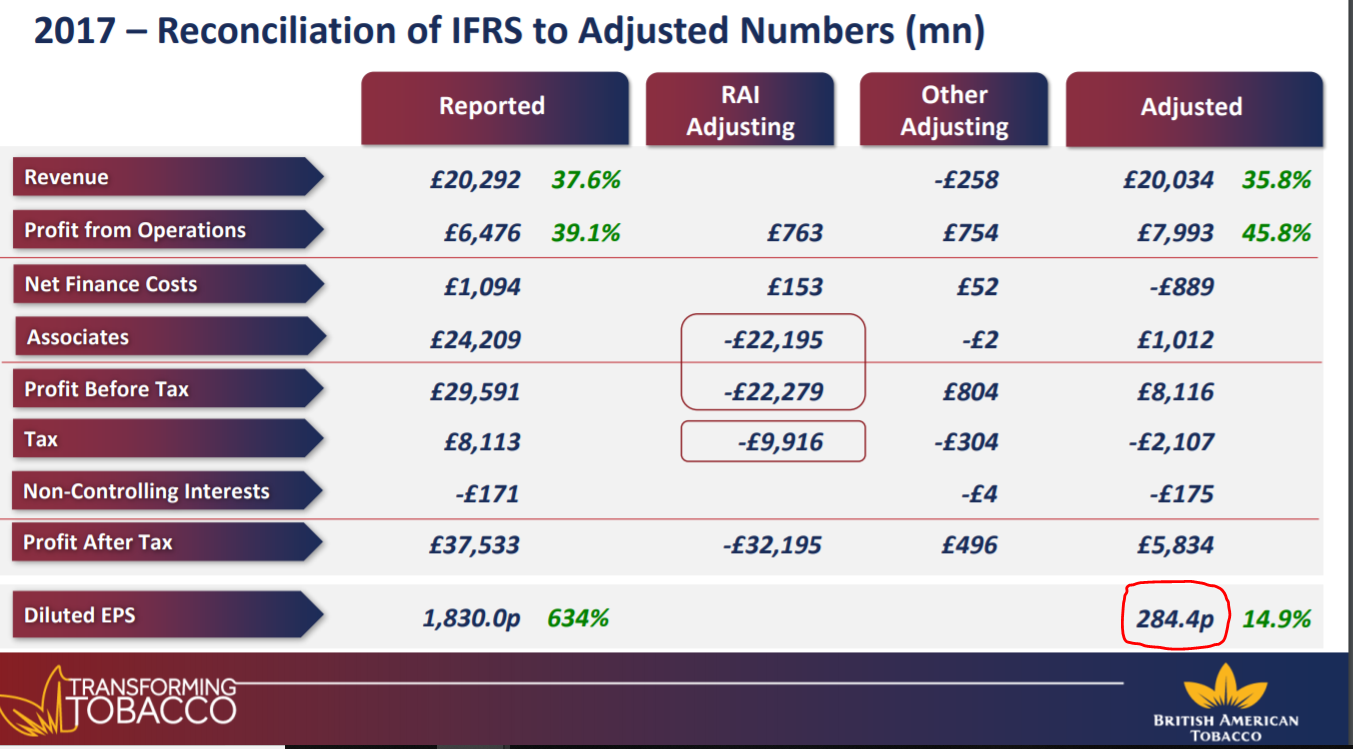

ちょっと前の話になりますが2017年12月期のBTIのEPS(調整後)は2.84ポンドでした。以下は決算説明資料からの抜粋です。

↑

↑

一番下の”Diluted EPS”の”Adjusted”の列が本業の収益力を示すEPS(Adjusted Diluted EPS)です。左側の”Reported”のEPS18.3ポンドは色んな一時要因が絡んでいるので無視して下さい。レイノルズ・アメリカン買収に絡んで特別利益が出ています。あと米国の税制改革も影響しています。

ってことで、2017年度の調整後EPSは2.84ポンド。

で、これが今期2018年にどれくらい成長するのか。

最近10月16日のプレスリリースではこう言ってます。

Full year adjusted EPS growth is expected to be impacted by a currency translation headwind of around 7%, assuming exchange rates remain unchanged for the remainder of the year.

BTIのプレスリリースより

今後為替が変わらない前提だけど、7%のEPS成長率を見込んでいると言っています。

2017年の調整後EPS2.84ポンドが7%成長すると3.04ポンドになります。

3.04ポンドをドルに換算してみましょう。2018年のドル・ポンド平均レートは1ポンド1.35ドルほど。3.04ポンド=4.1ドルとなります。

で、BTIの11月12日時点の株価は38.1ドルです。

そこから計算される予想PERは9.3倍。益回り10.8%。

これはちょっと売られ過ぎに見えます。

よしBTIは買いだ!

・・・

・・・

ちょっと待ったあ!!

この10月16日のプレスリリース発表があったのは、FDAのメンソールたばこ禁止提案が報じられる前でしょ。だから、会社の公表ガイダンスをそのまま受け入れるのは違うだろ?

はい、そうです。

おっしゃる通りです。

確かに、FDAがメンソールたばこを禁止することによるマイナス影響を考えてバリュエーション判断しなくてはいけませんね・・。

いやでもね、BTIの売上高のうち米国売上は22%しかありません。

(調整後)営業利益ベースでも25%です。

BTIの米国製品の55%がメンソールたばこです(WSJ曰く)。超悲観的に見積もって米国の利益が半分になるとします。メンソールたばこ全滅シナリオ・・。

そうすると、BTIのEPSはざっくり10%~15%落ちます。

仮に予想EPS4.1ドルを15%削ると3.5ドルになります。

この悲観的シナリオに基づいた予想EPSでPERを計算しても11倍弱です。最初の9倍ってわけにはいきませんが、11倍でもまだ安い感じがします。しかも、メンソールたばこの禁止はまだ提案レベルで、実際に規制が適用になるのは2020年くらいでしょう。

会社ガイダンス通りだと、

2018年予想EPS:4.1ドル

2018年予想PER:9.3倍

メンソールたばこの利益が吹っ飛ぶ悲観シナリオでも、

2018年予想EPS:3.5ドル

2018年予想PER:10.9倍

う~ん、ちょっと割安に見えるなーというのが個人的な意見です。

ただ最初に言いましたが、マーケットはほぼ合理的(特に大型株)という気持ちも大切だと思っています。予想EPSを試算するくらいでお宝を見つけられるほど株式投資は甘くないですし。ブレグジットの不透明感は残っています。特に為替が大きく動くリスクは残っていますね。

何とも言えませんが、コツコツ投資していくには良いチャンスに見えます。株価が下がっているとドカンと買いたくなる気持ちはすごくわかりますが、個人的な経験(短い経験ですが)から言うとコツコツ時間分散で投資した方が精神衛生上良いです。

追記(ごめんなさい)

すみません、、記事を書き終わってから気が付いたんですが、レイノルズ・アメリカン買収してるんだから、今は米国売上の比率22%以上ありますね。2017年度実績の比率で考えてました。今はもしかしたら半分くらい米国売上?

FDAの影響はもっと悲観的に見積もるべきでした。

ちょっと考え直します。

さらに追記(2018/11/17)

BTIのFY18中間決算(2018年1月~2018年6月)の決算書を確認しました。FY18はレイノルズアメリカン買収の効果が100%織り込まれています。

上の記事で書いた米国売上比率22%はやはり間違いでした。誤った情報を書いてしまい失礼しました。レイノルズ買収が100%反映されているFY18現在、米国売上比率は39%もありました。

さらに資料を見ていてわかったことは米国は利益率が高いようで利益ベースではさらに大きく、BTIの調整後OPの44%を米国市場で稼いでいました。もうブリティッシュアメリカンタバコではなく、アメリカンブリティッシュタバコに改名した方がいいんじゃないかとさえ思いました。

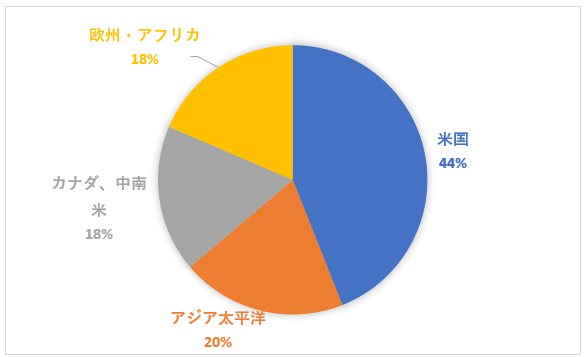

(FY18上期の地域別調整後OP構成比、会社決算資料よりHiro作成)

(FY18上期の地域別調整後OP構成比、会社決算資料よりHiro作成)

米国はBTIの超重要マーケットです。WSJによればBTIが米国で販売しているタバコの55%がFDAの規制対象であるメンソールたばことのこと。利益ベースでも55%なのかどうかはわかりませんが、仮にそうだとしたら、メンソールたばこの利益が全部消失したらBTIの利益は24%吹き飛ぶ計算になります(44%×55%)。

つまり、BTIの利益の4分の1が消える可能性があるということ。

これはさすがにインパクトでかいな・・。

FDA発表前のFY18通期予想EPS(調整後)4.1ドルを24%削ると3.1ドル。

するとPERは12倍となります。

12倍か。どうだろ、、これをチャンスと見るかどうかは人それぞれですね。一般的に言えば割安なPERと言えそうです。

英国のEU離脱の不透明さがもたらすポンド安もリスクだと言いましたが、ここまで米国比率が上がっていると、もはやポンド相場はあまりBTI株主に関係なさそうです。やはり一番のリスク要因は米FDAでしょうか。

24%の利益減という計算は米国のメンソールたばこの利益が全て無くなるという、かなり悲観的なシナリオに基づいています。FDAが正式に発表している以上メンソールたばこ自体は販売禁止になる可能性が高そうです。科学的根拠がないと規制できないルールみたいですが、FDAも勝算があっての発表でしょう。でも予断はできません。仮に禁止になったとしても、規制をくぐり抜けられる代替品を開発するかもしれません。今のBTIのメンソールたばこの利益が、そっくりそのまま消失すると考えるのは悲観的過ぎかなと思ってます。

というわけで、今のBTIはやや売られ過ぎで割安に見えるな~という意見は変わりません。ただ、こういう時に投資するのは勇気が要りますね。

ご指摘のとおり、ちょっと悲観に振れ過ぎてる感がありますね。

かってのタバコ会社は期待値の低さが好パフォーマンスに繋がったとシーゲル先生にも指摘されていますが、今がまさにその基準に照らせば仕込み時だと思います(超個人的見解ですが…)。

「リーマンショック級の下げが来たらバンバン買い込みたい」というコメントやツイートを見掛けることがありますが、実際には中々難しいです。

今のBTIのように悪材料には事欠かず、投資家達も投げ売り状態。

そこは売りポチじゃなくて、買いポチだろーと思っても本能的に忌避したくなるような状態ですね。

でも株は高値を追っかけ買いしても中々利益にならないもの。

こういう時に冷静に淡々と仕込めるかが将来のパフォーマンスを左右する気がします。

ここ1,2年でようやくタバコ会社らしい値動きになってきましたよね。

タバコ株投資家にとってFDAは敵ではなく味方とさえ思います。

FDAのおかげで株のボラティリティが上がって、益回りが上がります。追加投資妙味が出てきます。

これくらいの逆風は今までも何度も乗り越えてきた実績があります。

タバコ依存というのは喫煙者じゃないとわからないんだろうなって思います。

FDAがいくら規制を強めても求める人がいる以上、タバコは売れ続けるだろうと予想してます。

>リーマンショック級の下げが来たらバンバン買い込みたい

言うは易し・・ですね。

最近のちょっとした調整局面でも感じたことですが「もっと下がるかもしれない・・」という不安で、なかなか強気で買い注文出せないものです。

それでABBVの追加買い増しができませんでした。

リーマンショック級の暴落が来ても、普段よりちょっと毎月の投資額を増やすくらいしかできない気がします。

追記したのですが、BTIのバリュエーションについては再考したいと思います。

いつも拝見し、勉強させて頂いてます。

外国株に投資しているので、今回のようなブリティッシュアメリカンタバコの下げは食指が動きそうになります。

ニュースサイトで調べていたら、「メンソールたばこブランド「ニューポート」を展開し、全社利益の約4分の1をメンソール製品から得ている。」との記事を見つけました。

ちなみに、ニューポートは2014年にレイノルズ(後にブリティッシュアメリカンタバコが買収)がロリラードを買収し手に入れた銘柄ですが、その前からFDAによるメンソールタバコへの規制が検討されメンソールのタバコを主な製品としていたロリラードのperは低くなっていました。

ロリラードとブリティッシュアメリカンタバコの売上規模や売上に占めるメンソール製品の割合は違いますが、規制が検討されている間は株価の上昇が厳しかもしれませんね。

ですが、7%の配当は魅力的でHIROさんが仰るようにコツコツ投資し、配当を再投資していけば長期的には報われるレベルのように感じます。

いつも記事を読むだけですので、お役に立てれば幸いです。

参照元

https://www.bloomberg.co.jp/news/articles/2018-11-12/PI3AUE6JIJUQ01

ありがとうございます!

参考になります。

メンソールたばこはBTI全社利益の4分の1くらいなのですね。

そもそもBTIのレイノルズ買収が発表されたのは2016年10月だったと思いますが、買収完了はいつのなのか、2017年決算にはどれくらい反映されているのか気になります。

2017年度決算は2016年よりかなり売上高上がっていますから、レイノルズ買収はほぼ反映されているかもしれません。

そしたら、米国売上22%というのは正しいかもしれません。これはFY17の年次報告書から取った数字ですから。

ただレイノルズ買収を加味して、米国売上が22%しかないのはちょっと違和感あります。

頂いたニュースサイトやBTIの最新の財務レポート等を見直して、必要あれば記事に追記します。

メンソールたばこが利益の4分の1でそれがすべて米国だとしたら、私の上記分析はちょっと楽観的過ぎかもしれません。でもやっぱりちょい割安に見えます。

ロリラードの件も知らない情報で勉強になります。

BTI経営陣は、当然メンソールたばこのリスクを知って買収しているはずです。FDAの法律リスクのデューデリをしないわけがないです。

そう考えると安心感持てますが、でもどうなるか予見はできませんから不安もありますね。

おはようございます。

BTI爆弾に被弾しました…マイナス20%はキツイです…

ナンピンしていく予定ですが、ナンピンするには勇気がいりますね…

こんばんは。

FDAの規制発表なんて予測不能ですから、しゃーないですよね。

ナンピンできるバリュエーションなのか自分の意見を言いたく記事にしたのですが、分析誤りしてました。

今のBTIの米国売上ってどれくらいなんだろうか、、ちょっと調べます。

いやあタバコ株の洗礼を受けちゃいました(笑)

それはさておき、下記ブログがそれなりの数字を用いて分析していて興味深かったです。

ただこのブログ、今回の下落の記事しかないのがちょっと謎です(笑)

https://100yearsinvest.com/

このブログを発掘できるへなちょこさんの検索力に驚きますw。

ブログの見た目も可愛い感じですね。

冒頭の「たばこと人間の付き合いは500年以上・・」というのは私的にはキャッチーでした。

500年もなんですね。やはりちょっとやそっとじゃ消えないと思います。

ご無沙汰しております。

BTIは更に下がりそうですね。

こんな記事がありました。

http://www.msn.com/ja-jp/money/news/%e7%b1%b3fda%e3%80%81%e3%83%a1%e3%83%b3%e3%82%bd%e3%83%bc%e3%83%ab%e3%81%9f%e3%81%b0%e3%81%93%e3%81%ae%e8%b2%a9%e5%a3%b2%e7%a6%81%e6%ad%a2%e3%81%b8/ar-BBPKDte?ocid=st

先日、さすがに底値かと思い38ドルで100株購入しましたが、底が見えませんね。

株価が仮に30ドルくらいまで下がったとしても配当さえ維持されれば問題は無いので、恐れずにナンピン買いをしますが、このまま続落するようならば配当が維持されるのか不安ですよね。

ヒロさんはBTIを購入される考えはありますか?

おはようございます、ご無沙汰してます。

タバコを吸わないのでメンソールたばこが何のなのか、何が具体的に有害なのかわかりません。

メンソールたばこだけ販売禁止にする明確な理由があるのかよくわかり兼ねるところです。

BTIの製品ポートフォリオを改めて確認してみようと思います。

>配当さえ維持されれば問題は無い

そこですよね。

BTIに限らずPMも配当は安全安心に見えないのが本音です。

先日ABインベブが減配したと聞いて驚いて、ABインベブの過去のキャッシュフローやPLを見ていました。

そのABインベブとフィリップモリスのCF構造は結構似たり寄ったりです。

今まで粘り強く配当を維持してきたタバコ銘柄ですが、減配とは無縁ではないと思います。

>ヒロさんはBTIを購入される考えはありますか?

はい、考えはあります。

ただタバコ銘柄はすでにポートフォリオの20%弱あるので、それより増やすのは精神的に無理です。

あとやはり米国FDAの規制は厳しいです。そこがリターンの源泉になるチャンスもありますが、不安も大きいです。

仮にBTIに投資するならMOを一部売却すると思います。

米国たばこ事業の比率をこれ以上大きくしたくありません。

財務的に見るとBTIはPM、MOより高収益です。

以下の記事、参考になれば幸いです。

https://growrichslowly.net/pm-mo-bti-jt/

ご無沙汰していました。先日、無事に会計士試験に合格することが出来ました!

初任給では家族や友人にサービスしたら、残りでBTIをニーサで買おうと思っています。笑

ヒロさんのブログを見始めた時はまだまだ簿記二級を勉強してる段階でしたので、このブログで取り上げてもらえる会計の記事とかも非常に勉強の助けになりました。

おめでとうございます!!!!

さっすがですね。

短答模擬でA判定って言ってたから期待してましたよ!

以前、2年くらい前でしたっけ、債務超過企業の配当の是非についてコメントしてくれたことを思い出します。

会計士の勉強しながらよく考えてるな~と感心しました。

初任給で米国株とか最高ですね~。

高給+株式投資でタクさんはあっという間に億万長者になっちゃいそうですねw

体に気を付けてお仕事頑張って下さい。

最近は監査法人も働き方改革が進んで、仕事がしやすい環境が整いつつあるように見えますよ。

はじめまして。ブログいつも楽しみにしています。54歳 早期リタイヤのおっさんです。今回タバコ銘柄で被弾しています。

Full year adjusted EPS growth is expected to be impacted by a currency translation headwind of around

7%, assuming exchange rates remain unchanged for the remainder of the year

「今後期末まで為替が現状維持とすると、為替は今期のEPSの7%の減益要因になる」 と私は解釈してますが違うでしょうか?

We expect to once again exceed our high single figure constant currency adjusted diluted earnings per

share growth target in 2018

「為替要因を除けば一桁後半の成長率を超える」となっていますので、私としては為替を加味すると2,3%の成長率かな?と解釈しています。

前回の配当落ち後から買い始めて、今回被弾。追加で買い増しして平均39.5ドルなので寝た振り作戦でしばらく思考停止モードに入ろうと思ってます。

ご指摘ありがとうございます。

私の拙い英語力のせいで申し訳ないです。

2018年度の中間決算を見た時、調整後EPSが前年より悪かったので少し違和感を感じていたところでした。

masaさん仰る通り、7%減益予想が正しそうです。

そうすると予想PERはもっと上がりそうです。13倍くらいでしょうか。

なんかグダグダな記事になってしまい失礼しました。

株価の底は読めませんね。減配のリスクにも気を配る必要が出てきそうです。