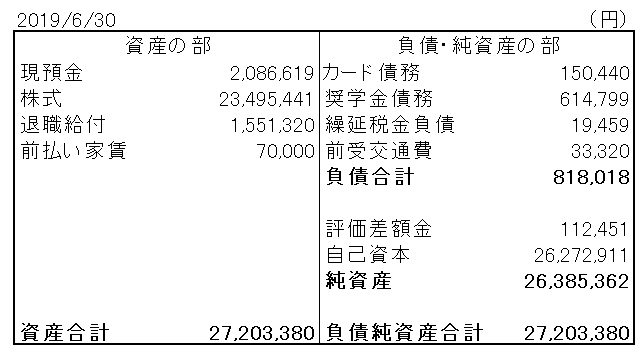

3月末、6月末、9月末、12月末にバランスシートを作成して家計を管理しています。日々の家計簿は付けていません。PLではなくBS思考です。

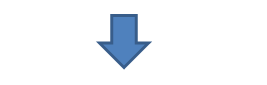

9月末と前回6月末のバランスシートを並べます。

純資産は2,638万円から2,659万円と21万円ほど増えました。ほぼ横ばいですね。この+21万円を以下の3つに分けます。

・株式評価損益▲20万円

・配当+15万円

・家計純利益+26万円

最後の「家計純利益」がプラスなら、生活費は給料内で収まっているということです。純利益は一応プラスですが、この四半期の収支は良かったとは言えません。カード債務を見て下さい。32万7千円もあります。うち、20万円強は10月10日に引き落としです。ひえ~。

夏休みを取ったこともあり、かなり出費が嵩みました。レンタカー借りて那須高原に一泊二日で行ってきました。せっかくなのでちょっと高級な旅館に泊まって、美味しいご飯と風情ある露天風呂を満喫してきました。

が、そんな楽しい旅行中に突然のサーバー強制停止の連絡があり、途中から不安でソワソワしてました。タイミング悪過ぎる。まあ著作権を侵害した私が悪いのですが。

旅費が一番大きいですが、他にも細かい飲み代やらの積み重ねでカード債務は30万円を超えちゃいました。あ、もちろん1回払いで利息なんて払ってませんよ。

ちょっと散財気味な気がする。節制しないと、、って一瞬思ったけど、やっぱりこれでいいや。ただ資産を積み上げるために株で蓄財しているわけじゃないし。旅行やご飯に金を投じるのはOK。金は使ってなんぼ。

現預金は152万円ありますが、カード債務とネットしたら120万円ほど。一時は200万円超あったのがだいぶ減ってきましたが、これでもまだ余裕があります。キャッシュはもっと減らす。現預金はカード債務(短期債務)ネット後で50万円もあれば十分。現預金を減らし過ぎると、暴落時に投資機会を逸することはわかっています。それを承知の上で、投資でも消費でもいいから積極的にお金を使いたいという思いがあります。世の中にお金を回したい、なんて高尚な理由からではありません。ストレスフリーにお金を使いたいだけです。若い時に節約しまくった反動が来てるかも。

今の現金水準なら、10月の投資は例月通り30万円くらい投じていいかな。銘柄はまだ検討中です。

Hiroさんはカードに関して2回払いやボーナス一括払いは活用されないのですか?

いずれも利息は発生しないので、返済までの猶予が延びる分、手元資金が多く残り、投資に有利に働くと思うのですが

人によっては月々の家計管理がしづらくなることがデメリットかもしれません

slowlyと銘打ったブログでこんなこと書くのも憚られるのですが

最近は債務(借金)もうまく活用できれば投資効率を上げられるのではないかと色々思案しております

たとえば野村證券では保有株式を担保(時価の5掛け)とした使途自由、返済期限なしのローンを金利1.5%で提供しているのをご存知でしょうか?

この融資をそのまま投資資金としたとき、年利1.5%以上で運用することで、借金をしたまま資産を増やしていくことが可能となります

例を挙げれば、配当利回り6.5%のJT株を買って担保とした場合、配当金からその年の利息を払っても、5%弱が手元に残る計算です

もちろん株価下落リスクや減配リスクもあるので、そこまで甘くはないと思いますが、高配当株戦略をとる人が、適度なレバレッジを効かせる手法として検討の余地もあるのではないかなと

残念なことに外国株式は担保に設定できませんが…

とても有益なコメントありがとうございます!

先ず支払回数の件ですが、確かに経済的メリットが大きいのは2回払いだと理解しています。

2回にしない理由は特になく、今まで何となく1回払いにしてきました。

確かに2回払いにした方が合理的ですよね。。

ボーナス払いが無金利というのは知りませんでした。

それはメリット大きいですね。ちょっと調べてみます。

レバレッジの件、とてもタイムリーです。

実は先日「ライフサイクル投資術」という書籍を読んで感銘を受け、再びレバレッジ投資への関心が高まってきました。

野村証券で金利1.5%で担保融資を受けれるのは知りませんでした。

確かにその金利ですが、借金をする合理性はあると思います。

貴重な情報ありがとうございます。

野村証券のホームページ等で調べてみます。

「ライフサイクル投資術」にあった投資手法を勉強して、レバレッジ投資の考え方が一変しました。

過度なレバレッジは危険なのでリスク管理は重要ですが、投資資金が相対的に少ない若い時は一定のレバレッジは合理的だと思います。

この件、近いうちに記事にするつもりです。よろしくお願いします。

昔は怖いもの知らずでCFDとか信用とか活用して1億近くポジション持ってましたね。2000万ほどの資金だったのでレバレッジ5倍ほどですかね。最近は疲れたので保有株の平均配当利回り7%の配当マニアになってますが笑。ただ、今でもCFD口座に資金を入れてレバレッジを使う用意はしてますね。大暴落後にダウかナスダックを月1くらいで買っていく積み立てのレバレッジ投資をやってみようかと考えてます。

すごいレバレッジですね!

米株初心者さんはその名前とは裏腹に、かなり尖った投資をされてますよね。いつもコメント楽しく拝見してます。

レバレッジ投資の新たな視点を最近学びましたが、やはり「今やるのか?」という迷いは付きまといます。

ISM製造業指数は予想以上に悪かったです。いよいよリセッションでしょうか・・。

そんな折ですが10月の投資を実行しようとしています。。