先日、航空機メーカーのボーイング(BA)社の財務データを見ていました。バランスシートに多額の前受金が計上されており、その額は昨年末時点で506億ドルにも上ります。これは同社の総負債純資産の43%を占めます。

航空機を納入する前にこれだけお金を貰えるなら、ボーイング社の資金繰りはかなり余裕やろうな、随分とあこぎな商売やっとるな、と思いながらBSを見ていました。

でも、よくよく考えたらそんなこともないか。だって、航空機1台作るのに1年くらい掛かるわけで、それまで製造費(人件費や材料費)が垂れ流れるわけですから。前受金を航空会社からもらって、ボーイング社の資金繰りはトントンくらいなのかな。

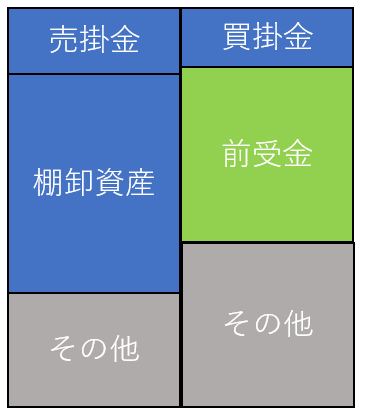

ざっくりボーイング社のバランスシート構成を描いてみました。

青が運転資本(Working Capital) を表しています。見ての通り、運転資本がかなり多いです。その原因は棚卸資産。在庫の金額がべらぼうに多いです。総資産の53%が在庫でその金額は昨年末時点で625億ドル。

青の運転資本だけ見ると、かなり資金不足になることがわかります。売掛金、棚卸資産ってのはまだキャッシュインがない資産です。これらが多くなると資金繰りはしんどくなります。

CCCという指標があります。キャッシュ・コンバージョン・サイクルと呼びます。製品を製造して販売し、最終的に現金化するまでの期間を表します。

CCC=売掛金回転期間+棚卸資産回転期間-買掛金回転期間

で計算されます。

CCCが短い方が資金繰りが有利と解釈できます。つまり売掛金と棚卸資産は少ない方が、買掛金は多い方が良いということです。顧客やサプライヤーに対して強い交渉力のある企業はCCCが短くなります。時にマイナスにもなります。たとえば、アップルとアマゾンのCCCはマイナスです。

では、ボーイング社のCCCはどうか?

売掛金回転日数:25日

棚卸資産回転日数:240日

買掛金回転日数:56日

↑

よってCCCは208日(25+240-56)となります。

長いです。7か月も現金が入ってこなかったら大変です。その間、銀行からお金を借りたり、CPを発行したりして凌ぐ必要があります。もちろん金利コストが発生します。

ですが、ボーイングは資金繰りでしんどい思いはしてません。なぜなら、多額の前受金があるからです。この前受金を加味するとCCCは20日程度に縮まります。

前受金があることでビジネスを有利にしているというより、前受金があってようやくトントンという理解が正しいのか。長い棚卸資産回転期間の見合いとして、航空機納入前に航空会社からお金をもらっています。

ボーイングが特殊と言うより、製造に長期を要するビジネス(建設業など)は、どこもこういうBS構造なんだろうと思います。仕事では携わらない業界についても、こうやって投資家として経験できて勉強になります(ボーイングには投資してないけど)。