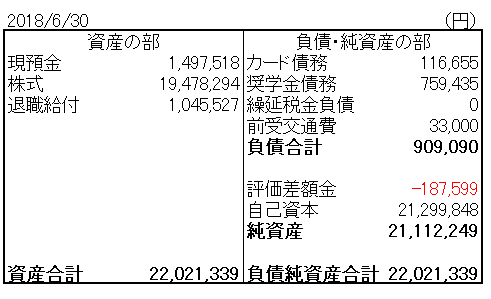

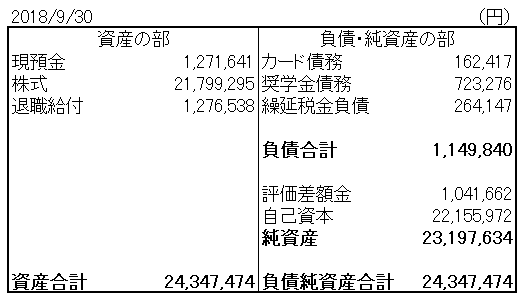

年4回(3月、6月、9月、12月)、バランスシートを作成して家計管理しています。3カ月前のバランスシートと比較して、資産・負債、そして差額である純資産がどう変動したかをウォッチしています。

あまり時間をかけないざっくり家計管理として思いついた方法です。毎日家計簿を付けるのは、たとえアプリを使うにしても長続きしそうにないので。そういう性格なんです。あ、僕はO型です。

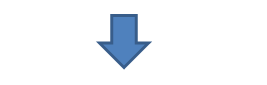

では、前回6月末と今回9月末のBSを並べます。

結果は、

資産合計:+232万円

負債合計:+24万円

純資産:+208万円

純資産は200万円以上も増えました。

この純資産+200万円が株式投資による増加(つまり株価上昇or円安)なのか、給料をやりくりして増えたのか、どちらによるものか二つに分けます。「3カ月の給料-生活費」で200万円も増えるわけないので、株が上がった影響が大きいだろうと想定できます。

株の含み損益が「評価差額金」という項目で、これが前回▲18万円(含み損)から+104万円(含み益)と大幅に増加しています。「評価差額金」は+123万円でした。

差し引きで、家計やりくり収支は+86万円です。

純資産+208万円

うち、運用益+123万円

うち、給料からのやりくり+86万円

どちらも想定より増加幅が大きいです。

6月末と比べてキャピタルゲイン+123万円もあるっけ??

↑

と、このように違和感を感じたら詳細を調べます。作成ミスをしている可能性もあるので。

振り返ると、6月末はタバコ銘柄暴落の影響がありました。あと、この3カ月でファイザーやメドトロニック、エクソンの株価がかなり上昇しました。そんなことが合わさって、この3カ月で100万円強も株式資産が増えていたようです。

銘柄別の貢献度を調べました。

3カ月前と比べて、、

HDV:+39万円

ファイザー:+20万円

アルトリアグループ:+18万円

メドトロニック:+10万円

IBM:+10万円

(IBMも地味に株価上がってたのね。)

ベライゾン:+10万円

こんな感じでした。

まーこんな感じで、ざっくりBS全体を俯瞰して、違和感があれば深掘ります。ざっくり家計管理法です。「ざっくり」がキーワードです。

給料からのやりくり+86万円もちょっと想像より多いな~。この3カ月(7月~9月)はボーナスがある期間じゃないしな~。残業はまあまあしたけど、ここまで増える理由にはなりそうにないです。ブログ収入も急増してるわけじゃないし。

しかも、結構お金使ったんですよ~。両親を温泉旅行に連れていって10万円くらい使ったし、旅費も往復で4万円くらいしたし。あとは結構、外食しました。焼肉やら東京イカセンターやら、あと普通の居酒屋も。。

ん~、+86万円にもなる理由がない・・。

あ!「退職給付」の金額を更新した影響があるな。

6月末:104万円

9月末:127万円

「今退職したらもらえるであろう退職金」を「退職給付」としてBSにオンバランスしています。その金額を最新の数字に置き換えたから、その影響が+23万円あるな。

ふむふむ。

ってことは、家計やりくりは実質で+63万円(86万円-23万円)か。

う~ん、+63万円でも感覚よりやや良すぎるな。

まあいいや、プラスに振れている分には良しとしよう・・。

こういうところが、僕のバランスシート家計管理のデメリットです。詳細にPL(家計簿)を積み上げで作成してはいないので、支出の記録がありません。ストック情報の比較しかしてないです。まあ、クレジットカードの利用歴を見ると大きな支出は分かりますが。

今回のBS管理は不合格かな。純資産が200万円増えていたという結果自体は良かったですが、その要因がいまいち納得できん。もしかしたらBS作成ミスってるかもしれないので、もしミスが判明したら再度アップします・・。2回チェックしたから大丈夫と信じてますが。

CFも是非見てみたいです!

私も自分のキャッシュフロー計算書、見れるものならぜひ見たいです。

今のところそれが面倒で、BS管理で逃げているという感じです。

いつかCF作れたら作りますね。その時はぜひ記事にします。

CFは預金残高という絶対の答えがあるので、無理矢理にでも帳尻を合わせて作成はできそうです。

いつもブログ拝読しております。

簿記は2級しか持っていませんが勝手にHiroさんの3ヶ月のBSの動きを仕訳で考えてみました。

退職給付 231,011/自己資本 231,011

奨学金債務 36,159/現預金 36,159

前受交通費 33,000/自己資本 33,000

自己資本 45,762/カード債務 45,762(生活費等)

株式 1,493,408/繰延税金負債 264,147

/評価差額金 1,229,261

株式 827,593/現預金 827,593

現預金 1,500,000/自己資本 1,500,000(給与収入)

現預金 200,000/自己資本 200,000(配当金収入)

自己資本 1,062,125/現預金 1,062,125(生活費等)

最後の仕訳は給与収入を150万円、配当金収入を20万円と仮定した場合の金額です。

仮定の給与収入と生活費等以外は大体合っていますでしょうか。

ありがとうございます。

面白い考察ですね。

仕訳ほぼ正しいです!

株式の評価益と繰延税金負債の仕訳が、ちゃんとできているあたりが素晴らしいと思いました。

唯一、科目がおかしいのは

前受交通費 33,000/自己資本 33,000

です。

正しくは、

前受交通費 33,000/現預金 33,000となります。

最初に会社から交通費支給を受けた時点で、

現預金 33,000/ 前受交通費 33,000

となります。

で、その交通費で定期券を購入すると

前受交通費 33,000/現預金 33,000

となります。

ただ、会社からの支給ということで、前受交通費ではなく自己資本にする考え方もあると思います。

(その場合、定期券33,000円をバランスシートに資産計上する必要がありますが。)

給与収入、3カ月で手取り150万円になれるように頑張ります(笑)!

返信ありがとうございます!

急いで考えたため前払費用の仕訳と混ざってしまいました。

交通費は支給された時に負債に計上して費用計上はしないんですね。

確認ですが「家計やりくりで+63万円」の中には配当金収入も含まれているということでよかったですか?

それだ!!

答えは配当ですね!

配当を忘れてたから、家計やりくりが+63万円もあるように見えるんだと思います。

7月~9月の配当総額を集計すると税前ベースですが1831ドルありました。税前で20万円、税後でざっくり15万円くらいかな

つまり、家計やりくり+63万円のうち15万円は配当で、実質は+48万円くらいということか。

これくらいになると、大体感覚と合ってきます。

すみません、いつもブログで配当配当言ってるくせに、家計管理で配当収入を失念するとは・・。

昔は配当の影響が小さくてほとんど無視できましたが、最近は3ヵ月でもそれなりの配当規模になってきて無視できませんね。

まとめると、純資産+208万円の内訳は

・キャピタルゲイン+123万円

・配当+15万円

・退職給付+23万円

・家計やりくり+48万円

となりそうです。

なんだか、私の家計管理に付き合わせてしまって申し訳ないです!(笑)。

でもおかげさまで、スッキリしました。

12月のBS家計管理では配当収入は別途把握するように改善します。

ご指摘助かりました!

評価差額金が右にありますが、資産の株式は取得費ではなく評価額として、純資産の中身を取得費と含み益で分けているという事でしょうか?

わざわざ取得費で計算しているのかとも思ったのですが、それならば評価差額金が左になるような気がしました。

>純資産の中身を取得費と含み益で分けているという事でしょうか?

評価差額金は、純資産のうち株式評価損益を別出しにしたものです。

純資産を株の含み損益とそれ以外の部分に分けています。

企業のBSにある「その他有価証券評価差額金」に該当するものです。

>評価差額金が左になるような気がしました。

株式という資産を取得原価と評価差損に分けるのであれば、含み益の場合はおっしゃる通り左側に来ます。

私は株式という資産は時価で計上しているのみで、それを元本と評価損益に分けることはしていません。

純資産を区分しているので、評価差益が右側に来ています。