投資歴は約4年。

投資を始めてから、株しか買っていません。

債券とかREITとか金とかまだ一度も買ったことありません。

なぜなら、長期投資で株式のリターンを上回るとは思えないからです。

債券を毎月積み立て投資している人たまにいますが、私からしたら信じられません。

ましてや年初からこの債券価格の高騰っぷりです。

今債券を買う人の気持ちは正直理解不能です。。

株式が長期で最も高いリターンをもたらすというのは、資本主義社会の必然。

世の中に商品・サービスを提供する株式会社が存在しないと、豊かな世の中は持続しない。

株式会社の存続にリスクの担い手たる株主が必要。

でも、株主になるのは利益悪化や倒産のリスクを背負うことになる。

人は普通リスクを嫌がる。

株式の値段には必ずリスク相当のディスカウントがなされている。

でないと、誰も株を買わなくなるから。

だから、株式を長期保有して長期間リスクテイクをしてくれた株主には然るべきリターンが与えられるはず。

(投資先企業がきちんと利益を出して社会に貢献していることが前提)

2016年は為替も株価も荒れて始まりました。

ここ最近は、アメリカの株価はだいぶ堅調になってきていますが為替は1ドル100円前後と年初から大幅な円高です。

アメリカ株投資家は2016年はほとんど利益出ていないことと思います。

この円高を利用しない手はないと思い、2016年は株を爆買いしています。

2016年半年経過しましたが、恐らく400万円近く購入した気がする。

これは過去最高の購入ペースです。

年初にあった預金はほとんど株に変わりました。

収益を一切生まずインフレリスク抱えるだけの現金預金は嫌いです。

2016年初にはそんな嫌いの現預金を400万近く保有していました。

いつか株を買おうと思っていたけど、なかなか機会がなく放置していました。

2016年マーケットが荒れて機会だ!と思い株を買い進めました。

必ずしもいいタイミングで買えはしませんでした。

実際、2016年に爆買いした株たちは現在多くは含み損です。

円高のためです。

でもまったく後悔してません。

やっと現預金を手放せたーーって感じで、せいぜいしています。

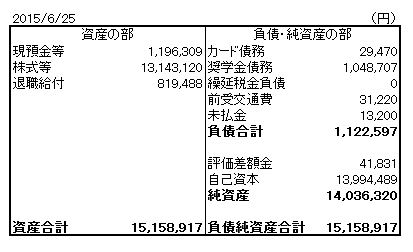

これが、直近2016年6月末のバランスシート。

資金化できない退職給付を除くと、総資産は約1,400万円。

うち、1,300万円が株式です。

リスク資産比率は90%を超えています。

普通の人の感覚だと、これは結構アグレッシブな運用ですよね。

よく、リスク資産比率は「100 – 年齢」とか言ったりします。

それを適用すれば、アラサーである私のリスク資産比率は70%ほどが適正となります。

果敢にリスクを取っているほうだと自負していました。

まだ甘い byシーゲル教授

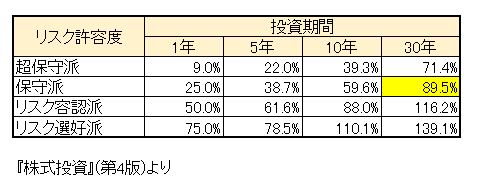

シーゲル教授の『株式投資(第4版)』通称緑本を久しぶりに読み返していると、こんな表がありました。

リスク許容度と投資期間という2軸を使った株式の推奨割合です。

先ず、投資期間は30年超なので一番右の列を見ます。

私の株式比率90%というのは表で言うと上から2行目が近い。

なんと私はリスク許容度が保守派でした!!

屈辱。

納得いきません、私はリスクフリーの安定社畜サラリーマンやってるので金融資産ではガンガンリスクテイクする必要があると思っていますし、実際リスクをとっているつもりでいました。

所詮ETFを使った分散投資ではありますが、1,300万円株式を持っていると1日の変動でひと月分の収入吹っ飛ぶくらいよくあることです。

上の表で言うと、私のマインドは「リスク容認派」か「リスク選好派」です。

どちらかというと、「リスク選好派」だと自負しています。

決して保守派ではない!

ところが、シーゲル先生に言われしまいました、

「お前は度胸がない! その程度の株式比率はまだ保守派だよ!」って。

く、、そうなのか。。

で、30年超の長期投資家でリスク選好派になるためのリスク資産比率はというと、139%!

全資産を株にぶっこむなんて当然で、さらに総資産の4割くらいの金を借金してそれで株を買えってことですか。

なかなか、きついことを言いますね。

でも俄然やる気が出てきた!

もっと株を買えってことよな。

そうか買おうぞ、株を。

暴落あるかも、とかビビりなこともう言いません。

今100万円近く預金余っているからな。

生活費残して、全部株式マーケットにぶっこもうかな。

個別銘柄投資チャレンジするか。

それとも安パイに生活必需品セクターETFでも追加投資しようかな。

高配当ETFかなー。

信用取引とかやったことないからわからないけど、借入利率はどんなもんなのか調べてみよう。

借金しないと、シーゲル教授が言う長期投資家のリスク容認派の仲間入りにすらなれないじゃん。

レバレッジ1.5倍くらいなら、米国優良バリュー銘柄投資なら追証とかの資金繰りの危険もないのかな。

これくらいの借金なら問題ないのだろうか。

危ない橋を渡ろうとしているのか、もしかして。

も、もう少し調べてから行動しよう…。

資本主義社会ってのはどこかでリスクをとらないと豊かになれないと決まっているんです。

バランスシシートの左側だけでなく、右側でも少しはリスクテイクするっていう発想は別におかしくはない。

10倍、20倍のレバレッジをかけるのは絶対に反対ですよ!

1.5倍くらいのレバレッジなら、資金繰りに注意すれば許容範囲内な気はします。

企業だって社債や銀行借入で資金調達するのは普通のこと。

個人借金=悪というのが世間のイメージだけど、個人がお金を借り、借入利率以上の利回りで運用するという発想は何ら不思議ではない。

うーん、要検討だな(--〆)

いつもお世話になります。

昔の記事にコメントさせて頂きます。

Direxion デイリーS&P500ブル3倍 ETF(SPXL) は既にご存知かと思いますが、大きな下落の際には、こちらを検討しようかと思ってます。

下がるスピードも速いので気をつけながら、、ですが。

リスクは大きいですが、リターンも大きいと信じて!!

はい、存じ上げています。

S&P500へのレバレッジ投資にはちょっと憧れがありましてw、SPXLの購入も検討したことがあります(昨年)。

毎日SPXLの値動きも見ていますが、やはりボラティリティは高いですね(当たり前ですが)。

リスクなきところにリターンなしですね。健闘を祈ります!

コメントありがとうございました。

そうですね、リスクは多分にありますが、これまでの歴史は、米国株への投資が成功への近道と信じていますので、ある程度はリスクをとってみようと思います。

今はリスクを取るべきではないと言う識者もいて迷いますよね。

私は今の債券相場を考えれば、決して株式は高くないと思います。

ほどほどリスクを取る価値はあるかなと思います。

でも不安は消えませんが・・

深夜にコメントを恐縮です。

3倍は流石に自分にはこわいので、下落時に購入する方針とします。

下落始めると怖くて買えないかもですがw

アドバイス有難うございました。

※こちら返信は不要です。

いえいえ、昨日は深夜3時半まで起きてたので大丈夫です。

土曜に夜中までゲームし過ぎて、生活リズム乱れました(笑)。

何かあれば、また遠慮なくコメントください。