米国企業には11のセクターがあります。

・生活必需品

・ヘルスケア

・エネルギー

・電気通信

・一般消費財

・情報技術

・金融

・資本財

・素材

・不動産

・公益事業

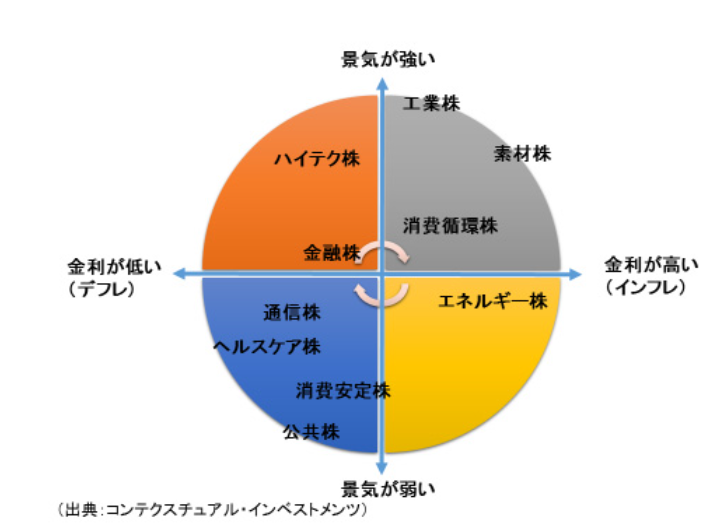

各セクターそれぞれ特徴があります。例えば、情報技術セクターは金利上昇局面に弱い、金融セクターは金利上昇局面に強い、生活必需品は景気悪化局面に強いなどです。

以下は景気循環と金利を軸にどのセクターが強いかを示した図です。

銘柄だけでなくなるべくセクターも分散させた方が良いです。長期間投資を続けていると、信用循環のサイクルを一通り経験することになるでしょう。利上げ局面、利下げ局面ともに経験することになるでしょう。

ちなみに現在(2017年10月)はこの円グラフでいうと、橙とグレーの間くらいでしょうかね。

30年超も市場に居続ければ色んなことが起きますから、株式時価変動をマイルドにするためにもセクター分散は大事だと思います。長期投資では市場に居続けることが大切で、そのためには心穏やかに投資を続けれるポートフォリオを作っておくことが大切かなと思います。

ただ私見ですが、これから資産を積極的に成長させたいと思っている20代、30代の若い投資家には公益事業セクターはポートフォリオから外してよいと思います。

敢えて20代・30代と指定しましたが、別に年齢で区切る必要はありません。これから長期的にドンドン資産を成長させたいと考えている投資家には公益事業セクターは不要だと思います。

公益事業セクターへの投資を否定しているわけじゃないです。ある程度の運用資産がすでにあって(数千万円~億単位)、インカムゲインだけでもう十分という投資家には公益事業銘柄はむしろ魅力的だと思います。

日本や米国などの資本主義社会では、各企業高い利益を上げるために自由にビジネスを展開しています。詐欺行為を働くのは当然ダメですが、基本的には自社のリソースの範囲内で自由に事業を組み立てることが可能です。

自由に利益を求めて良いという風土が資本主義社会を発展させてきました。ソ連を始め社会主義体制は失敗しました。社会主義は決して人類のユートピアなんかじゃありませんでした。

社会主義に基づく計画経済が破綻した理由は、人間が本質的に怠け者だからです。ニンジンぶら下げて走らせるとは言い方が悪いかもしれませんが、やはり人間はご褒美がないと身を粉にして働くことはできないものです。

社会を変えてみせたいという野心も仕事のモチベーションの一つでしょうが、ビジネスで成功すれば贅沢な生活ができるというのもモチベーションの一つです。それは決して恥ずかしいことじゃないです。人間として普通の欲求だと思います。スナップチャットを上場まで成長させた、世界最年少ビリオネアのエヴァン・スピーゲル氏はスーパーモデルのミランダ・カーと結婚しました。

資本主義社会では自由にビジネスを行っていいのですが、社会的な利益を無視していいわけじゃありません。儲けるためだからと言って、従業員が鬱になるまで長時間働かせたり、そこら辺にゴミを不法投棄してはいけません。当たり前ですが。

環境・社会・ガバナンスの条件を投資意思決定に組み込むESG投資は最近の流行りです。ESG投資は実際に投資パフォーマンスが良好との話も聞きます。社会や環境にやさしい商品を提供する企業が長期的に世の中に受け入れられて、結果として高い収益を上げるというのは自然なことだと思います。

社会的な「常識」を守ることは基本的には各企業の自主性を頼りにしており、企業は「常識」を守りつつ自由にビジネスを行えるのが原則です。

ですが、国家が法律で介入することも多々あります。独占禁止法(反トラスト法)やドットフランク法による金融規制などがあります。

自由にビジネスをしていいとは言え、あまりに一部の人に富が偏り過ぎて貧富の差が拡大し過ぎると国家運営が不安定になります。治安も悪くなります。だから、国家が富の配分を調整しようとします。たとえば、反トラスト法(独禁法)は資本家に富が偏り過ぎて消費者利益が犠牲になるのを防ぐための法律です。

企業が利益を最大化するうえで、政府規制の動向は無視できません。

ハイテクや金融、製薬企業などは多額の費用を投じてロビイストを雇いロビー活動をしています。ロビイストは自分が所属する業界に有利な法制度になるよう政府と企業間を行き来しています。

付加価値を生んで社会を豊かにする力があるのは民間企業です。政府はあくまでも調整役ですが、その調整は企業のビジネスに大きな影響を与えます。

政府規制の有無は民間企業の収益性に大きな影響を与えます。

最も政府規制に縛られているのが、電力やガスなどのインフラを担う公益事業セクターの企業です。具体的には、デュークエナジー(DUK)、ネクステラエナジー(NEE)、サザン・カンパニーズ(SO)などがあります。

電力やガスは国民生活に欠かせない必需品なので、すべての家庭になるべく安価に提供する必要があります。電力やガスを安定的に供給するのは付加価値の高いビジネスですが、巨大企業が事業を独占して暴利を貪ってはいけません。電力やガスは生活に不可欠なので、高い値段を吹っかけられても消費者は断れないです。

政府、州は公益企業に対して価格設定の透明性を強く求めます。公益企業は原価積み上げで販売価格を決めるように求められがちです。付加価値が高いからと言って安易に売値を上げることは許されず、原価改善がなされたらその分価格を下げる必要があるケースが多いです。

公益企業はボロ儲けすることができません。そこそこの儲けで抑える必要があります。その代わり、常に需要があるビジネスなので利益・配当は安定しています。

最近、Market Hackに面白い記事がありました。

ハンチントン・インガルスという原子力空母を建造している企業の紹介記事です。

ハンチントン・インガルスは独占企業であり、国防省は、この会社を潰すことはゼッタイに出来ないのです。

だから造船所の雇用のことまで考え、人材が離散しないよう、メンテナンスの仕事などを注意深く先々まで計画し、業績が安定するような発注の仕方をします。

その代りマージンは厳格に管理されており、請負側が暴利をむさぼることが出来ないように、二重三重の監視体制となっています。

つまりハンチントン・インガルスは、まるで「債券」のような性格を持っているということです。

Market Hackより

広瀬氏はハンチントン・インガルスは政府受注によって利益がほぼ約束されているので、まるで債券のようだと言っています。

電力・ガス会社についても同じことが言えると思います。

公益企業株も債券に近い性質があります。

公益企業株は株式である以上、債券よりはリスクは高いですが株式の中では相対的にリスクは低めです。リスクが低いならば期待リターンも低くなるのが道理です。

政府規制のためボロ儲けはできないけど、安定したキャッシュフローがほぼ確実に予見されます。もちろん、規制の枠組みが変化するリスクはありますが、一般企業の事業リスクに比べれば小さなものです。

債券は長期投資に不向きです。投資期間が長くなればなるほど、債券は株式に対してアンダーパフォームすることが知られています。同じ理由で、公益事業セクターも投資期間が長くなればなるほど、他セクターに対してリターンが劣ると考えられます。

『株式投資の未来』によれば、20世紀後半の公益事業セクターのリターンは年率9.5%でS&P500平均の10.9%を1%以上アンダーパフォームしています。

公益事業セクターの銘柄は高配当が魅力です。デュークエナジーの利回りは4.3%、ネクステラエナジーは2.7%、サザンカンパニーズは4.7%あります(2017年10月現在)。いずれもS&P500平均を超える配当利回りです。

もう今以上の株式資産の成長を求めてなく、毎年のインカムゲインがあれば十分だというお金持ちの投資家には公益事業セクターは魅力的です。債券よりハイリスクな株式でありながらも、リスクは相対的に小さく高配当だからです。公益企業に投資することで、ほとほどの資産成長を期待しつつ高い配当を得ることができます。

一方で、まだ資産運用額が小さくこれからドンドン株式資産を増やしたいと意気込んでいる投資家には、公益事業セクターは不要だと思います。

今後、公益事業会社に対する規制が緩和されることがあれば、公益企業株に対するリスク認識も上がって、結果として投資リターンが改善することもあり得ます。

ただし、自由化後の環境で、公益事業会社のパフォーマンスがどう変わるか見極めには、もう少し時間がかかる。

『株式投資の未来』より

ただ公益企業に対する規制の構造は変化しずらいので、大幅に規制緩和されて競争が自由化される可能性は低いと思います。今後も公益企業株は「債券」のような性格を持った存在であり続けるでしょう

公益事業セクターは他のセクターと比較してやや特殊な位置づけにあります。セクター分散は大事ですが、11セクターすべてを無理にポートフォリオに組み込む必要はないです。

これから20年、30年かけて株式投資で蓄財していきたい若い投資家に公益事業セクターは不要だと思います。

こんばんは。

昨日、VOOの利益確定をして、XLPかXLUのどちらかに入れ替えするかで悩んでた私にとってはタイムリーの記事でした。

結果としてはXLPを買付したのですが、XLUを買付していたら、この記事を読んでガッカリするところでした。

シーゲル投資家としては、愚直に生活必需品、ヘルスケア及びエネルギー銘柄に投資していくのが一番ですかね〜

こんばんは。

あと2,3日早くこの記事をアップ出来ていれば、よりタイムリーでしたね。

公益事業株に対して特に否定的な立場ではないです。

安定したインカムゲインが欲しい投資家にはむしろ打って付けだと思います。

ただ、リターンを高めて株式資産を最大化させたいと思う投資家にはやや不向きだと思っていたので、それを記事にしてみました。

あくまで私見ですのでご参考までに。

電力やガスというインフラビジネスが、今後も社会に必要とされることは確実ですし。

XLUならXLPの方が好きですね、私は。

もう生活必需品ETFはほとんど売っちゃいましたが。

生活必需品、ヘルスケア、エネルギーの3セクターが強いのは21世紀も変わらないかもしれませんね。

エネルギー株は最近上がってきましたね。

hiroさん、お世話になっております。

今回の記事、電力セクター好きな私の心に深く突き刺さった内容でした・・・w

「公益企業株は債券に近い性質がある。」

なるほどです。

質問がございます。

[AWR]アメリカン・ステイツ・ウォーターはどう思われますでしょうか?

この銘柄は、水道・電気を営む、まさしく公益事業を代表する銘柄です。

しかし、この銘柄は米国株における増配率62年でブッチギリのNo.1。

株価も堅調過ぎて、過去最高値を更新し続けています。

増配を断念する一般企業も多い中、堅実な公益事業で且つ株主還元も積極的、株価もうなぎのぼり。

時間を味方に出来る長期投資家にとってみれば、安定したインカム且つ株価上昇も見込めるので、まさに若い人こそ持っておくべき銘柄に入るのはないか?

と考えてしまってます。

でも、米国株やってる人でこの銘柄って持ってる人いないんですよね。。

やはり債券チックなところがウケが良くないのでしょうかね。

次の投資先をいろいろ考えています。

mimizuさん、お世話になります。

メールもありがとうございますした。

記事にも書いたのですが、株式投資のリターンの源泉はリスクだという考えが根源にあります。リスクとは曖昧な概念ではありますが。

将来の利益・配当をいかにマーケットが過少評価しているかが投資リターンに大きな影響を与えます。

もちろん、投資先企業が社会に価値貢献して利益をガッポリ稼いでくれる強い企業であることも大事なことです。

ですが、その高い利益に基づく配当があまり割り引かれずに株価に反映されてしまっては投資リターンは期待できません。

リスクとは将来キャッシュに対してどれくらいの不安感を抱いているのか、ということになろうかと思います。

公益事業では、将来のキャッシュに対して比較的安心感を抱いている投資家が多いはずです。

政府規制によって利益の上限は制限されるものの、損失になるケースはほぼなく安定しています。

他の企業に比べて、公益企業に対する投資家の期待リターンは低いだろうと考えています。安定さと引き換えに。

と言うのが持論だったので記事を上げました。

でも、わかりませんね。

コカ・コーラやフィリップモリスなど比較的債券に近いと言われる銘柄が過去高いリターンを上げてきた実績があります。

これらも債券の代替的存在と言われます。

公益事業株は債券の代替的存在。

生活安定株も債券の代替的存在。

にもかかわらず、公益事業株は長期での資産形成に不向きで、生活安定株は資産形成に向いていると主張することに、少し自己矛盾を感じているのが正直なところです。

政府規制による安定、事業の強さによる安定、この2つの意味は違うのかもしれません。

PERが市場平均よりも高いディフェンシブ株の長期リターンが高いことについて、未だに完全には納得できてない面があるんです、、実は。

本当にコカ・コーラやペプシコにこのまま投資を続けてS&P500を超えることができるのか、、強い自信はありません・・。

まあでも、長期になればなるほど経済的な濠が深い企業の総利益(総配当)が最大になるのでしょうかね~。

ワイドモートとは言っても民間ビジネスである以上、マーケットは必要以上に割り引いて評価してくれるのかもしれません。

真実はわかりませんが。。

なんか余談で失礼しました。

AWRのご紹介ありがとうございます。

名前も知らない企業ですので、即答は難しそうです。

時間ある時に調べてみますね。

またメール等で個別にやり取りさせて頂けますと幸いです。

色んな銘柄がありますね。

昨日も読者さんにナショナルグリッドという銘柄を紹介されたので調べてみるつもりです。

日々勉強ですな。

私も次の投資先を検討中です。

こんにちは。

セクターは10だったのが不動産が加わって11になってますね。

昔は不動産は金融セクターだったのでしょうか?

それとも一般消費財でしょうか?

最近、セクターについていろいろ考えてます。

便宜上どこかのセクターに企業は分類されますが「ん???」ってのもあります。

アマゾンは一般消費財ですが、情報技術じゃないの?って思うし。

ホールフーズを買収した時は「生活必需品??」とか。

ヘルスケアにも参入しそうなのでそうなると「ヘルスケア??」

ウォルマートも昔は一般消費財の小売りだったようですが、

今は生活必需品に分類されてますね。

Tはメディアコングロマリットになってきそうなので

そのうち、DISと同じ「一般消費財」になるかもしれませんね。

なんか、自分で管理管理しやすいようにポートフォリオ作る時に

各銘柄を自分の基準でセクター分類しても良いかもしれませんね。

最近、そんなふうに思ってます。

こんばんは。

セクター分類は確かに曖昧なところがありますね。

GICS(世界産業分類基準)では、不動産セクターは昔は「金融」でした。

不動産セクターは金融セクターの20%程度を占めていましたが、最近独立しましたね。

重要性が高まったというよりは、金融に含めるのが不適切という考えからでしょうかね。

不動産セクターは全体の4%程しかなく、割合としては公益事業とほぼ同率で最下位です。

無理矢理どこか一つのセクターに属させようとすると判断が難しい銘柄はありますね。

アマゾンもおっしゃる通りで、今は一般消費財ですがITという見方もできます。

ホールフーズ買収の流れを考えると、一般消費財のままでも良さそうです。

しかし、ネット販売の40%以上をアマゾンが支配している事実を考えると、もはや生活必需品と言ったほうが正確かもしれません。

将来アマゾンが生活必需品にカテゴライズされても、何ら不思議ではないと思います。

Tは電気通信というセクターが残る限りは、さすがに今のままでしょうね。

でも電気通信の割合は年々減少しており、それこそ割合的には不動産セクターとほぼ同じくらいです。

電気通信セクター自体が格下げされたら、確かに一般消費財セクターに入ることもあり得そうですね。

VZもTもコンテンツ系にリソースを割いていますから。

セクター分類は難しい面もありますが、無理にでもこうやって言葉で定義してくれるおかげで議論しやすくなります。

ブロガーとしてはGICSには感謝してます。

記事内でも頻繫に、生活必需品セクターとかエネルギーセクターとかの言葉を使わせて頂いてますので。

こんにちは。ご無沙汰しております。

公益企業が債券に似ているというなんとなくそんな感じがしていても、きちんと言葉にしてみることはなかったことをはっきりと認識させられました。目から鱗が落ちるとはまさにこういうことだなと思いました。

他の方も書いていたので気になったのですが、AWRは、たまたま他の公益セクターを見ていて気になり、配当率もよく、地域独占企業なうえに、水を利用しなかったり、飲まない人はいないかなと思ったのでちょろっと持ってます。NGGや他の電力と一緒に持てば、景気が悪化した時の配当額の目減り額の減少に少しでも役に立つかなと思っています。結構小心者&心配性&臆病なので、あくまでも念のための備えですが。

若い人でも人それぞれ、心配性の人や、債券の購入を考えている人には逆にお勧めしてみても良いのでなないかなと思いました。

こんばんは。

ご無沙汰してます。

別のコメントにも書いたのですが、やはり長期的にリターンが得られるような水準に株価が落ち着いているのはリスクがあるからです。

ハイリスク・ハイリターン、ローリスク・ローリターンの原則というのはまさにその通りです。

将来キャッシュが安定している高収益企業、でもそれなりにリスクがあると思われている、、というと都合がいいですがそんな銘柄が長期投資に相応しいのだと思います。

公益企業は将来キャッシュの安定性が抜群という意味で長期保有に適していると思います。

一方で、公共の利益を守ることが使命ですので政府規制によって利益が保護されており、それが投資家のリスク認識を引き下げているだろうと推測します。

今まで何となく考えていたことを言語化することができて、スッキリしました。

もちろん私個人の考え意見ですので、正しいかどうかはわかりませんが。

>若い人でも人それぞれ、心配性の人や、債券の購入を考えている人には逆にお勧め

おっしゃる通りですね!

価値観やリスク許容度は人それぞれです。

投資の目的は人それぞれです。

高コストアクティブファンドは避けるとして、それ以外であれば投資の絶対の正解なんてあるはずないですね。

自分の性格、目的に応じてマイポートフォリオを作っていければそれでいいのだと思います。

若い人でも、「自分はそんなに生活費掛からないし金持ち願望もないから」と言って債券で安定運用する人がいても当然いいわけですし。

これは自分のブログなので個人的価値観を主張し続けていますが、あくまで個人的意見ですね。

コメントありがとうございます。

ところで、AWRご存知なのですね。私はAWRもNGGも知りませんでした。

時間ある時に財務諸表を見てみようと思います。

お返事ありがとうございました。

最近放置していたので、さっそくチェックしてみたところ、年間利回りがなんと1.1%だったので驚愕しているところです。株価は13%ほどあげているのですが、インカムゲインを目的としているので、2%以上ないと厳しいものが…自分で勧めておいてなんですが、リストラ候補になってしまったので、AWRの推薦は取り下げさせていただきます。ごめんなさいorz

Hiroさんの「自分にあったポートフォリオ」大事ですね。つい独りよがりの考えに陥ってしまいます。Hiroさんのように客観的かつ冷静にみられるように日々精進です。

こんばんは。

AWRの財務諸表、今度見てみようと思います。

配当利回りは2%を切っているのですね。

公益事業株としては少し物足りない感じはします。

しかし、水道事業という安定ビジネスで連続増配年数も60年を超えているそうです。

先日、たぱぞうさんが記事を上げてらっしゃって勉強になります。

http://www.americakabu.com/entry/AWR

私は今のところは公益事業セクターに投資しないつもりですが、興味あるのでAWRの財務データ見てみます。

それと、ナショナルグリッドという企業もチェックしてみます。

私はブロガーとして情報発信しているので、客観的であることを意識しています。

自分のポートフォリオを作る時は、客観性は忘れて自分が望むポートフォリオを好きに作ればいいと思います。

ただ、あまりに自分好みにし過ぎるとリスクを過大に取り過ぎるリスクがあるので、たまには一歩引いてメタ認知することも大切かもしれませんね。

絶対的な答えはありませんが、自分なりに試行錯誤してポートフォリオを作り込むのは楽しい作業でもありますね。

お返事ありがとうございました。

hiroさん。こんばんは。

確かに電力・ガスのセクターは、リターンが少ないデメリットはありますね。

しかし、メリットもあります。

まず、オイルメジャーが原油安で停滞しているときは、公共セクターは原油安のリスクヘッジになると思います。原油やガスの価格が低下することで、電力やガス供給企業は利益が増加します。政府の規制で電気料金を値下げしざるえないことはあっても原油安の分を丸々値下げさせるまでの圧力はかかることは当然ないと思われます。

更に、バフェットの学んだコロンビア大学では参入障壁の研究が盛んで、そのコロンビア大学の派の属する学者のある書籍では、経営規模が最強の参入障壁と記載されています。その規模とは、規模が大きいことではなく、小さな池の大きな魚であることとです。グローバル企業が参入しても市場が小さく参入するメリットがほとんどない市場は、企業の入れ替わりがほとんどありません。地域で中核の電力会社から、シェアを奪うことは多大な設備投資がかかる割に、益が少なく、新規参入のメリットがほとんどないために、地域の中核企業の独占に近い状態です。当然栄枯盛衰もほぼないといっていいと思われます。

更に、SOやDUKは、4%を超える配当を出しています。そのために、配当再投資でそこそこのリターンはあるのではないかと思います。まして、バフェットの業績やシーゲル博士の研究成果で、生活必需品がやや過大評価される一方、公共セクターは過小評価されています。そのような過小評価されているセクターこそ、ある程度狙い目でもあるかなとも思われます。

ただし、私自身がかなり保守的な投資スタイルなので、hiroさんのいうように、20代や30代の投資家はもう少しリスクをとってもいいかもしれません。

鎌倉見物さん、こんばんは。

解説ありがとうございます。

公益事業セクターは期待リターンはやや低いけど安定しているということで、私と鎌倉見物さんの見解はほぼ一致していると理解しました。

鎌倉見物さんと同じ意見だと安心できます。

電力・ガス会社とエネルギー企業がリスクヘッジになるとは、確かにその通りですね。

エネルギー企業の売上高が電力・ガス会社の売上原価になりますから。

おっしゃる通り、原価低減できた分をすべて消費者に還元することはないと思います。

規模が大きいこと自体が必ずしも企業の強みにならないのも同意です。

モーニングスターのワイドモート判定でも規模が焦点に当たりますが、それはあくまでも”Efficient Scale”です。

規模が大きいことがモートになるのではなく、規模が効率的であることが重要なことです。

大企業が攻めたくてもコストパフォーマンス的に利益が取れないような領域で、高い収益を上げることが重要なのでしょうね。

これは実はブログ戦略でも大切だと言われます。

個人がブログでマネタイズしたいならば、ニッチ市場で1位になることを目指すべきだと教わりました。

米国株ブログはニッチだと思っていましたが、そうでもないなと感じている今日この頃です。

失礼、余談でした。

電力会社等の公益企業も担当する領域が明確に決まっているという意味で、効率的な規模を持っています。

デュークエナジーだとノースカロライナ州で、ネクステラエナジーだとフロリダ州といった感じで。

莫大な設備投資も確かに参入障壁の一つですよね。VZやTに似ている感じでしょうか。

地域独占を約束されているので、収益は安定しています。

>栄枯盛衰もほぼない

ですよね。

だからこそ、公益事業株はハイリスク・ハイリターンではなくミドルリスク・ミドルリターンかなと考えています。

リスクを抑えたいけど債券は避けたい投資家にとって、公益事業株は最適です。

>シーゲル博士の研究成果で、生活必需品がやや過大評価される・・

そうそう!これとても興味あります。

前から、ちょっと疑問に思っていました。

バフェット銘柄にはバフェット・プレミアムが乗っていることは明らかです。

先日のIBM株の暴落からも実感しました。

でも、シーゲル・プレミアムってあるもんなのでしょうかね。

というか、ジェレミー・シーゲル教授の研究って世界的に有名なのでしょうか。。

その辺の温度感が私にはわかりかねます。

少なくとも、日本でシーゲル教授の研究を知っていてそれを参考に株式投資をしているのはほんのごく僅かのはずです。

シーゲル・プレミアムを生み出す程ではないと思います。

本国、米国ではどうなのかな~って疑問を持ちます。

鎌倉見物さんがおっしゃる通り、シーゲル教授の研究のせいで生活必需品セクターやヘルスケアセクターにプレミアムが付いている可能性もあるのでしょうかね。

それほど、米国内の個人投資界は普及しているのでしょうか、、ちょっとわかりませんね。

機関投資家はシーゲル流投資なんていう悠長なことやっている暇はないはずですが。

もしシーゲル教授の研究がメジャーなもので、公益事業セクターが過少評価されているとしたら確かに投資する価値がありそうですね。

それは意外な視点です。

長期投資は保守的な姿勢が一番ですね。

私も現金比率が低いのはありますが、投資方針自体はかなり保守的なつもりです。

人生でリスクを取るのは楽しいことですが、それが金融マーケットである必要はないかなという思いでおります。

事業で、ビジネスでリスクを取ってみたいなと思うことがあります。

今は普通のサラリーマンですが。

TやVZのような通信株はどうでしょうか。

これらの企業は、最近は新事業を進めたりしていますが、正直公益株と同様に配当しか取り柄のない銘柄に思えます。

TやVZは成熟度が高く、配当利回りが高いですね。

地理的な事業範囲が米国内に限られているという点で、将来の成長余地が限られているというマーケットの評価だろうと見ています。

電気通信銘柄は最近、事業再編の動きが活発なことからわかる通り、厳しいビジネスの競争環境に晒されています。

VZもTもインフラだけでなくコンテンツに力を入れていますか、その投資が報われるのか不確実性は高いです。

特にベライゾンはウェブ広告に力を入れていますが、ここにはグーグルという神がいるのでシェアを奪うのは大変ではないかと危惧しています。

そのような事業リスクは株価に織り込まれているはずです。

電力・ガス会社などの公益企業よりも、TやVZのような通信企業の方がマーケットのリスク認識は高いはずです。

なので、通信株の方が公益事業株よりも期待リターンは高いと見ています。もちろん、その分リスクは高いです。