私は都内の都心部に一人暮らしですが、当然賃貸です。

20代一人暮らしで家買う人はそういないと思いますが。

周りでは結婚して、新築マンションを買っている人も多くいます。もちろんローン組んで。

さすがに都心は厳しいのか、みな神奈川とか埼玉、千葉です。

僕が家を買わない理由

別に人生観は人ぞれぞれですし他人の人生に興味はないのでどーでもいいんですけど、私は絶対に家を買わないつもりです。

金融資産1億円以上、億万長者になれたらキャッシュでポンっと買ってもいいかなとは思うかもしれませんが。

資産形成期の今は絶対に買わない。

数千万円の新築マンションをモデルルーム見ただけで借金して買うとか、1,500万円程度しか資産がない庶民の私には絶対できない大英断です。

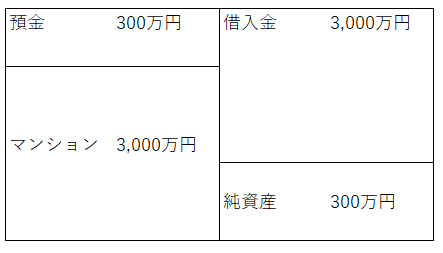

貯蓄300万円しかないのに3,000万円のローン組んでマンションという名のコンクリートの塊を買う人が普通にいますけど、、私にはちょっと信じられない。

私は断固賃貸派です。

賃貸と購入の比較とかどうでもいい。

賃貸が有利とか、購入が有利とかもはやそういうレベルの問題ではない。

バランスシートの問題です。

貯金300万円のサラリーマンが3,000万円のローン組んで新築マンションを買ったら、こんなバランスシートが完成します。

こんなバランスシート信じられない!

私には絶対無理。

DEレシオが10倍というハイレバレッジである点がまず無理。

上場企業の平均を大きく超えるDEレシオです。

負債が多すぎる。

負債が多いだけでそのバランスシートを否定できるわけではありません。

負債が多くでも、それに見合う資産が超優良であれば肯定できます。

ただこのバランスシートの資産の部にあるのは当然マンションなのです。

都心の一等地にある超高級マンションならまだ資産価値があるかもしれませんが、郊外の新築マンションとか買値の10%引きでましなほうでしょう。

新築マンションの買値には販売会社の粗利や広告費がすべて乗っている金額なのだから、流通市場で買値と同額で売却するのは普通無理。

私は不動産業者でもないし不動産専門家でもないですが、普通に常識的に考えて新築マンションに買値以上の資産価値は望めないはず。

多額の借金を背負って不良資産(あくまでも経済的な意味)を買う、つまり悪質なバランスシートを持つことになる。

これが私が家を買わない理由です。

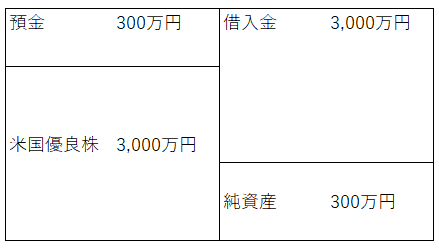

マンション vs 米国優良株

人生とは金と時間という限られたリソースをどこにどれだけぶっ込むか、これで人生の9割決まると思っています。

資本主義社会でお金というのはパワーなのです。

あなたが多額のマネーを払うから、このクソ暑い中でも建設業者の人たちは汗水たらして一生懸命マンションを建設してくれるわけです。

あなたが多額のマネーを払うから、あんな美しいホームページやモデルルームが作られるわけです。

マネーは人を動かす力を、パワーを持っているのです。

鳩山さんみたいな資産家に生まれた人を除いて、普通の庶民は限られた給料から得た貴重なお金をよくよく考えて価値ある資産に注ぐべきです。

よく考えるべきです。

新築マンション(コンクリートの塊)と米国優良企業の株式とで、どちらの方が価値ある資産なのかを。

どちらのバランスシートを持ちたいですかという単純な質問?

①

②

株を担保にこんなに借金できるのかという突っ込みは一旦横に置いて下さい。

②の米国優良株とはプロクター&ギャンブルとかジョンソンエンドジョンソン、フィリップモリス、マイクロソフト、エクソン・モービルをイメージしてください。

ここまで見せて①がいい!という人は、どうぞご自由に。

でもね、経済合理的に考えて①の方が価値があることはあり得ない。

あくまで経済合理性の話ね。

家族との愛とかそういう話はいったん捨象します。

新築マンションと米国優良株とを比較して、マンションの方が資産価値が高い可能性はゼロです。

これまでもこれからも、人々の日常生活を提供する、便利なネット環境を提供する、健康を支える医療を提供する、世界中で笑顔を生むエンターテインメントを提供する多くの米国優良企業。

これらの企業が将来稼ぐキャッシュフローの現在価値と、新築マンションの時価とを比較してマンションの価値の方が高いことなんてあると思いますか?

昔は株を簡単に買えるネット証券も存在せず、①しか選択肢がなかったかもしれない。

不動産価格もぐんぐん上昇していたし、レバレッジ不動産投資は経済的に有利な取引だったかもしれません。

でも今はネットでクリック一つで、低コストで日米の優良企業の株式を買えるんですよ。

日本株のトヨタ自動車でもJTでも、アメリカ株のコカ・コーラでもフィリップモリスでも何でも買えるわけです。

特にアメリカ株は単元株制度もないし低価格から購入できます。

個別銘柄に自信がなければ、ETFを使えばいいじゃん。

新築マンションを買う人は金融知識がないんです。バランスシート観が欠けているんです。

監査法人で働いていたとき、周りの特にマネージャークラスの上司は株は一切買わずに新築マンションを買っていた人が大勢いましたが、会計士試験に合格できるだけの会計リテラシーがありながらなぜ新築マンションを買ってしまうのか、僕は大変疑問でしたしその疑問は今でも未解決です。

金融リテラシーがあればモデルルーム見ただけで新築マンション買うなどという愚行は普通冒さないですよ。

こんなに手軽に米国優良株が買える時代に、新築マンション買ってる場合ではありません!

人生は経済合理性だけで決めるものではないかもしれない。

でもあなたが年収1,500万円以下の庶民なら、家は経済合理性で考えるべきです。

なぜなら、支払うキャッシュがドデカ過ぎてここで経済判断をミスったら人生取り返しがつかなくなるからです。

変なところでリスクをとる必要ないんです。

経済合理性で考えたら、賃貸一択。

賃貸にすることでMyバランスシートに不動産は載せずに、米国優良株をバランスシートに載せたほうがいい。

どうしても不動産を持ちたければREITにしとけばいい。

バランスシートという視点を持っていればローン組んで新築マンション買うなんて、選択肢にすら入ってこないはずです。

HIroさん

こんにちは

いつも興味深くブログを拝見しています

投資歴15年の個人事業主です

なぜ新築マンションをかうのか、その疑問は解決していません

によろしければ私なりの答えを述べさせていただくと

配偶者の影響が強いと思います

男は会社に居場所を見つけ,もし配偶者が専業であれば、自宅にアイデンティティーをもとめます

貴方はどうせ仕事でいないんだから,家ぐらい自分で決めさせてくれといわれたら、説得するのは難しいです

また悪法がはびこっているため、ファミリーむけの賃貸物件は長くすめないようグレードが

分譲に比べかなり落ちているものが多いです

こんばんは。

仰る通り所帯を持つと新築マンションを買われる方が多いですよね。

私は経済的には新築マンション購入は反対ですが、人生全体の幸せを考えれば新築で住宅を買うことは全く否定的に思っておりません。

人生金だけではないと思っております。

>配偶者が専業であれば自宅にアイデンティティーをもとめます

そうなのですね、そういう女心は私には理解できないですが、そういうものなのですかね。

貴重なご意見ありがとうございます。

確かに賃貸向けはグレードが低いと私も身をもって感じております。

東京生活は家賃支払いだけで疲弊します。。

いつか地元の福岡に戻りたいです。

コメントありがとうございました。

今後とも何卒よろしくお願いします。

私も一括で買えるぐらいでなければ、自宅を購入しようと思いません。

というわけで賃貸です。

ついでに独身ということもあり保険には入っておらず、ほぼ首都圏なので車も所有しておりません。

バランシートは小さいです。

単に購入するだけのお金を持っていないのが理由でもありますが。

安田善次郎の資産三分法によれば、現金、不動産、有価証券へそれぞれ3等分とのこと。

3,000万円のマンションを買うなら、総資産9,000万円必要ですね。

私もそれくらいの資産規模にならないと、家は買わないと思います。

S&P500ETFがあれば、これからバランスシートはどんどん大きくなりますね!

いろいろとコメントありがとうございます。またいつでもどうぞ。

おやすみなさい。

確かにそうですよね。。。

もし仮に一人暮らしなら安く借りて、低コストインデックスファンドや米国株で運用した方がはるかにマシなんですけどね。。。

ちなみに自分の資産の大半は米国株と低コストインデックスファンドです。

(アルトリア、コカコーラ、ジェネラルミルズ、ロイヤルダッチシェル、ウェルズファーゴ、ユニリーバ)です。個人的にアルトリア、シスコシステムズ、ヘインズあたりに投資を考えています。

まあ家については所帯ありで地方なら、安く中古で買うという選択肢はありだとは思いますが。

(ただしその町が生まれ故郷でずっと住む場合)

おまけに東京の郊外で電車で通うなんぞ愚の骨頂ですよね。

通勤時間という無駄なコストと苦痛に費やすことになる。

私が住んでいた、聖蹟桜ヶ丘の桜ヶ丘住宅街なんて空き家と老人ばっかですよ

住宅を買うことは高い消耗品を借金して買っているもんですよ。

はい、私もカイトさんと同意見です。

住宅というのが必ずしも不良資産だとは思いませんが、優良米国株以上の価値がある物件を見つけるのは至難の業だと思っています。

また、株式は公開市場で取引されており、機関投資家だろうが個人だろうが誰が買っても同じ価格で平等です。

一方で不動産市場は個別性が高くインサイダー市場です。

素人が安易に手を出して、実質利回りの高い優良物件を掴むのは難しいと考えています。

ただだからこそ、人脈と目利き力と大胆さがあれば優良物件を買うチャンスもあると思います。

上場株では大幅に割安に買えるチャンスなんてほぼないと思いますが、不動産にはそのチャンスはあると思います。

新築1Rマンションなんて、どんな物件であれ収益性はないだろうと思っています。

カイトさんおっしゃる通り、買うなら中古不動産ですね。

米国株、素敵なポートフォリオですね。

アルトリアなんて凄まじいキャッシュ創出力があって、安心して永久保有できます。

>東京の郊外で電車で通うなんぞ愚の骨頂ですよね。

はい、間違いないです。

満員電車しんどいですけど、比較的会社近くに住んでいるからまだ我慢できます。

通勤時間だいたい15分くらいです。

かつては郊外型団地が流行りましたが、今は廃れてきている場所も多いです。

周りの同僚見ている限り、郊外に家を買う人なんてほとんどいません。

みんな都心部に家借りて住んでいますね。

こんにちはHIROさん参考までに

http://biz-journal.jp/2016/03/post_14196.html

カイトさん、こんにちは。

情報のご提供ありがとうございます。

読みました。

>「マンションを買うということは、この利回りで、きわめて流動性の低いマンションという商品に対して、自己資金の何倍ものレバレッジをかけて数千万円を1点投資するのと同じです。」

住宅購入は金額が大きいので、どうしても投資価値を考慮する必要がありますね。

家族が快適に過ごせるためにという愛情や優しさは大切だと思いますが、それだけを理由にして買うにはあまりに高額なんですよね。

いつもブログ楽しく拝見してます。

Hiroさんの意見はいつも自分と近いと思っていたのですが、家に関しては判断が割れたのでコメントしてみます。

僕は、マイホームの最大のメリットは安価でのローンだと思っています。

家を買うならフルローンで、頭金が発生するようならその分を株に投資したいので嫌だ、という感じの判断です。

株を保有しながらマイホームをローンで購入するというのは要はレバレッジをかけていることになるわけですが、元々賃貸でも払うお金をローン返済にあてるだけでもっと優良な住居に住めますし、自分が住むなら通常の不動産投資と違って確実に利回りとなって返ってくることになるので、リスクとしてはそれほど変わってないように思います。

このような考えは、どこが間違っているとお考えでしょうか?

こんばんは。

いつもブログご覧下さりありがとうございます。

私と意見が似ているとおっしゃっていることが、文章を読んでよく伝わりました。

マイホームのご意見、私も概ね同じ意見ですよ。

マイホーム購入=不動産投資の最大のメリットは、低利でのレバレッジだと考えています。

信用力の低い個人が低金利環境とは言え1%前後の低位で借金できるのは、住宅ローンだけだと思います。

以前記事にしたのですが、借金は悪ではありません。

うまく利用すれば借金は善です。

紙幣はほぼ間違いなく減価する傾向にあるので、借金の価値も時間とともに減価する性質があります。

であれば借金は利用した方がいいというのが持論です。

ただ、低利という条件が必要です。

繰り返しですが、個人が低利で借金できるのは不動産購入時だけだと思います。

一点補足するなら、いくらレバレッジがあるとは言え住宅の経済的な投資価値を考える必要もあるかなと思います。

いくら低利レバレッジであっても、大手不動産会社の新築マンションを購入して経済的にお得なケースは稀だと思います。

実質利回りの良い中古住宅にレバレッジをかけて投資をするのが最良の選択かもしれません。

ただし、その場合住宅ローン減税が利用できないなどの制限があると思うので、そこは要検討だと思います。

すみませんが、私はその点詳しい知識はありません。

経済性のみを考えるなら、低利のレバレッジのお得さだけでなく、住宅の資産性(投資対象としての利回り)も考えるべきだと思っています。

以上の議論はすべて「経済性」の関する議論です。お金の議論です。

住宅は特に家族がいれば、経済的な損得だけで買うものでもないと思います。

お金は使ってこそ意味のあるものですし。

hiroakit_rokoさんが「優良な住居に住めますし」とおっしゃっていることから、経済性以外の面も考慮に入れられていると存じます。

であれば、やはり意思決定に絶対の正解はなく自分自身が納得して満足できていればそれでOKということになると思います。

曖昧な回答で締めくくって恐縮ですが、経済性意外を考慮する以上最後は各個人の主観だと思います。

私個人は、この記事に書いた通り家は買わない派です。

それは経済的な損得計算というよりは、なるべく固定資産を持たずに自由な状態でいたいという自分の嗜好・感情という面が大きいです。

ご丁寧な回答ありがとうございました。

それほど考えがズレてないことがわかり、安心しました。

僕も独身なのもあり今のところ持ち家はないのですが、持ち家か賃貸の論争はきのこ・たけのこ並にポピュラーなお題なので、お遊びディベートのためにも自分のロジックは固めておきたいなと思っていてコメントさせていただきました。笑

これからもブログ楽しみにしてます。

ご返信ありがとうございます。

動産はどうしても金額が高いので、定期的にマネー誌等で特集されますよね。

それだけ世間の関心が高い内容なのだと思います。

不動産はどうしても個別性特殊性が高いので、うまく選別できれば割安な実質投資利回りの良い商品を買うチャンスがあると思います。

逆に割高な案件を掴んでしまうリスクもあります。

市場価格が決まっている上場株式とは大きく違うところです。

不動産投資は、どうしても投資経験の蓄積ができません。

普通は不動産を購入する機会なんて一度か、多くても2~3回だと思います。

投資経験が少ない中、業界に知り合いもいない状態で、利回りの良い案件を見つけるのは相当困難だろうなあと感じております。

独身でいる限りは、よほど物件に自信がない限りは賃貸が身軽で良いかなというのが個人的な意見ですね。

ただ、やっぱり不動産投資に付随するレバレッジは魅力的ですけどね。

不動産投資を一概に否定する気は全くありませんよ。

こちらこそ、今後ともよろしくお願いいたします。

素晴らしい。

この一言です。

まったく同感で、また説得力も、さすがhiroさん!と言いたいところです。

賃貸派とか、購入派などとありますが、私はこれには絶対的な答えがあるものと考えております。

購入派、すなわちアホ

賃貸派、すなわち正解

です。

hiroさんは経済合理性と説いておられますが、賃貸派にも家族がいて、また愛もあります。そこは全く同じなんですね。

その違いはただ、車は新車だよね!などとまったく同じ、その人の趣味嗜好以外の何者でもありません。購入派の人に、なぜ購入なの?と聞いても、合理的な説明が返ってきた試しがありません。ましてや、新築の購入など、買った瞬間的に価値が暴落するわけで、千歩譲ったとして中古でしょ。購入は贅沢。新築購入はセレブの贅沢!と考えるべきです。

理由はいくらでもありますが、パチンコは儲からない。なぜなら、あの派手な電飾看板、設備、あれらの費用はどこから捻出されてるの?

と同じ理論でも十分に説明できると思います。

新築マンションや、建売住宅の宣伝はとてつもないです。賃貸のそれと比べればよく分かるはずです。

マネー雑誌の賃貸vs購入も、出ているたび、目を通していますが、微妙なところで、購入が有利なように設定されているんですよね。その広告費、掲載費用は誰が出しているのでしょうか?その雑誌の関連会社に不動産関係はありませんか?なんせ購入させよう、させよう!という意図が見え隠れしています。

たとえば、

購入時の不動産取得税、

登記費用、行政書士への支払い

毎年の固定資産税、

毎月の管理費、修繕費

これらが抜けてたり、微妙に安く設定されてたり。

もっともよくあるパターンが、管理費、修繕費って何年かごとに更新されて、めちゃくちゃ高くなるんですよ?ってことが抜け落ちてます。

そりゃみんなに買ってもらうために、最初は安く設定されてます。でも、それだけじゃぁ建物の老朽化に追いつかなくなり、または無駄な修繕をしてしまったり、そもそも修繕費をきちんと全入居者からきっちり回収するのって難しかったり。管理会社への委託料がべらぼうに高かったり。様々な理由で年々上がっていくのです。老後は安泰?家があるから?いやいや、管理費、修繕費を払うくらいなら、賃貸したほうが安いですよ。ってくらい高くなりますって。こんなのちょっと調べればどこにでも書いてあることです。

さらに言えば、マンションの修繕費って、戸建てに比べれば、割合的に高いんですね。マンションってしょっちゅう補修やらペンキ塗り替えの工事してるのを見かけますが、一軒家でそんなのみたことあります?そのへんも、結局、高い委託料払ってる管理会社があれこれ理由をつけて、高い修繕費を払う。しかも、下請けの修繕会社に。もう修繕費の垂れ流しですね。

ですから、

新築マンション→アホ

中古マンション→千歩譲ってオッケー

新築戸建て→百歩譲ってオッケー

中古戸建て→十歩譲ってオッケー

逆に、賃貸派のメリットが抜けていたりもします。いやいや、一生3LDKですまないでしょ!笑

みたいに突っ込みどころ満載です。

賃貸派はライフステージごとに住まいを変えることができるんですね。結婚して子育てのときは育児で疲れているママのためにちょっと高めの賃貸で。こっちのほうがよっぽど愛があります。子供が自立したら、2LDKもあれば夫婦には十分です。

あまり考えたくはありませんが、3組に1組は離婚している世の中です。最悪の場合であっても、いつでも一人暮らしに逆戻りできますね笑

そういった保険にもなるわけです。購入して、さらに保険もしっかり入ってる人いますよね。もう滑稽としか言いようがありません。

他にも転勤だってあるし、天災だってある。人生何があるかわからんからこそ、賃貸なんですよね。安心のためにこそ賃貸にするべきなんですよ。

あとは、賃貸はグレードが低いなんてありますが、全くそんなことはありません。高品質の賃貸マンションも立てられてるし、私の今の賃貸は、分譲賃貸で、大家さんは転勤で、新築なのに貸さざるを得ない状況に。ありがたいことです。要は探そうね!の一言で片付けられます。しっかり時間をかけて探せば、良い物件はたくさんでてますよ。グレードの低いものも多いかもわかりませんが、グレードの高いものを探せば良いだけの話。高い買い物なんだから、よく吟味しようよ。

あとは安価のローンなどと言ってる人もいますが、計算したことないんですかね?多くの人が金利が安いからと35年ローンを組みます。

フラット35

金利2.5%

借入額1000万円

これで返済総額はいくらでしょう?

ちょうど1500万ほどになります。

仮に3000万のマンションであれば、総額4500万。1500万も余分なお金を払っているんですよ!奥さん!こう言いたいところです。

これのどこが安価なのか。

ローンして、株式投資など愚の骨頂。今時、FXなり、先物なり、信用取引なり、いくらでもほぼ無料でレバレッジ取引ができます。わざわざ住宅ローンで高金利支払ってやるなど。。。

みための数字ばかり追いかけていては、正しい判断はできません。

ここでもhiroさんのおっしゃる通り、現金一括で初めて、購入派の妥当性が生まれてくるのです。購入派はごちゃごちゃ言う前に、きっちり金額そろえてから、しゃべってほしいですね。

ちなみに、

1000万円を

sp500 に

35年

投資した場合

過去35年のデータによると

3億7000万円になっていますね笑

どうも、こんばんは。

そうですね、経済的な側面で考えると賃貸が有利なケースが多いと私も思います。

雑誌等のシミュレーションがテキトーなのもおっしゃる通りだと思います。

特に賃貸派の場合は、購入時に一括で使用した資金の運用益が計算から除外されていることはよくありますね。

確か最近バフェット太郎さんもブログでその点をご指摘されていたと記憶しています。

不動産との比較に限らず、機会費用の概念って忘れがちです。

メディア側は意図的か否かは知りませんが、比較対象として機会費用を失念しがちですね。

読み手も金融リテラシーが高い人でないと、気付かないケースが多いと思います。

>購入時の不動産取得税、

登記費用、行政書士への支払い

毎年の固定資産税、

毎月の管理費、修繕費

これらは読み手は特に気付かないです。

この辺が一番難しいところで、消費者は不動産の買い物経験が浅すぎます。

消費者が馬鹿というわけでなく、経験が不足し過ぎているので仕方ない感じがしますかね。

それに引き換え、相手の不動産業者は今までも何度も不動産分譲取引を行っています。

すべてを知り尽くしています。

こういった、取引双方の情報格差があり過ぎる場合、往々にして資本主義社会の負の側面が顔を出しがちです。

つまり、多少のぼったくり金額でも売れるということです。

証券会社がアクティブファンドを販売できるケースと似ています。

私はここを結構重視して、不動産には近づきたくないです。

どうしても、こちらが立場的に不利です。

そういう情報格差を恐れていては何も行動できないのも事実です。

人生では相手を信じて相手の懐に飛び込むことも時には必要だと思います。

でも、不動産取引でそれをするにはあまりに金額がデカすぎます。

ミスってしまえば、最悪サラリーマンの生涯収入の10%が吹き飛びます。

賃貸であれば万が一ミスっても、引っ越せばいいだけです。

仲介手数料や引っ越し代が追加で発生しますが、まだ許容できる出費です。

ただ、最後はやっぱり価値観だと思います。

新築マンションに販売業者の利益が乗っているのは事実ですが、それは何でもそうです。

賃貸であれオーナーが利益を取れるように家賃を設定しているはずですから。

日本の住宅供給は、まだ分譲>賃貸なのが実態です。

特に子供がいる世帯では、子供に良質な生活空間を与えるために家を買う人も多いです。

多少経済的リスクがあることを承知している人でも家を買う人はいます。

それはそれで合理的な判断だと思います。

結局、何に価値を感じてお金を払うかは人それぞれという結論になりますね。

私の価値観といえば、散々申し上げておりますが身軽で自由に生きたいので賃貸です。

固定費は極力減らします。

今も夏季休暇中でレンタカーを利用しています。

正直数日間もレンタカー借りると数万円掛かるので、結構な経済的負担ではあります。

でもこれでいいのです。

必要な時に、きちんとお金を払って使えれば十分です。

結局そうしたほうが得だという損得計算もありますが、なんか自分の価値観に従った行動という感じです。

それにしても最近は小型車でも性能は素晴らしいですね。

日産ノートを借りています。

hiroさん、

白熱してますね、賃貸と購入の話。

誰もが意識してるかしてないとは別として、お金を使うときは消費、浪費、投資の3つに分かれると思います。

私の場合は新築戸建て購入しましたがわかることはできずに3っの側面を持ってます。

消費としては、毎年残存簿価気にしないようにしてます。

浪費としては、自己満足はありますので精神的にプラスになります。

投資としては、期待はしてないけど、万が一の時はいくらかにはなると考えてます。

多くの人は、平均利回りで考えようと言い、結果、割に合わないと言ってます。

何時も、疑問に思うのは、このような話を聞くと大家さんから見れば投資としてアパートをたてて、割があるのか?!不動産を持つという意味では私と変わらないのでは?と思います。

個人が不動産を所有するのは割に合わないと多くのサイトや本に書かれてるのに、

大家さんが不動産を持つのは議論に上がってません、でも個人が大家さんのように不動産投資をする事は失敗すると書いているのをよく見ます。

商売としての不動産と自己所有しての不動産に違いがあるのでしょうか!?

と軽く考えてしまいました。。。。

水木シーゲルさん、こんばんは。

今ちょうど「持ち家も投資である」的な記事を書いているところでした。

タイムリー過ぎですw。

私も水木シーゲルさんと同じ意見です。

経済性を考えた時点で、持ち家であろうとそれは投資になります。

私の意見としては、持ち家が投資になるかならないかは人の主観によって変わります。

その主観とは、経済性を少しでも考えるか否かです。

住居用の家を買う時に投資利回りまで考えるかどうかは別として、経済計算をせずに買う人はいないはずです。

コンビニでお菓子買うのと同じノリで家を買う人はまずいません。

その時点で、住宅購入は投資にならざるを得ないと思います。

>消費としては、毎年残存簿価気にしないようにしてます。

そう、その通りですね!

まさに今私が記事に書いていることと同じことをおっしゃっていてとても驚きました笑。

残存簿価を気にするか否か、もっと言えばBS計上するかPL計上するか、ここが消費と投資の境界線だと思います。

コメントありがとうございました。

あまりにタイムリーなコメントで驚きました。

もしかして後ろから私のPC覗いているんじゃないかと不安になったくらいですw

いつも面白い記事をありがとうございます。

記事の冒頭にも書かれているように金融雑誌で賃貸か購入かという記事をよく見ますが、対象者・購入時期によって違うのでなんとも言えませんとしか言えない問題なんですよね。とはいえ、99%の人には購入より賃貸のほうがおすすめなので、基本的には賃貸が良いという答えになると思いますが。

何冊か関連書籍を読みましたが、不動産購入のメリットは

・不況期に著しく価格が下落することがある

・購入の際にレバレッジをかけられる

の2点にあると考えています。

1点目はほとんどの株式が市場関係者によって高くもなく安くもない価格で売りに出されている一方、不動産は代々の地主など知識は全く無いけれど優良物件を保有している人が存在するからで不況期にはこういった物件が揉めた相続などの関係で投げ売りされることがあるようです。

また、株式を購入したい際に低金利で現金を貸してくださいと言っても門前払いされるでしょうが、資産家が優良物件を購入する際には30年ローンで0.5%といった超低金利でお金を貸してくれますので自己資金にレバレッジを掛けて資産を増やすことが出来ます。

なお、どういった物件を買うべきかというと、日本では中古物件はほとんど評価されない一方、都市部の土地の価値は非常に高いので、新築の真逆である築古の庭付き木造物件を、つまり実質的に建物ではなく土地部分を買うつもりで取引すべきとのことです。

全てまとめますと、

・不景気で不動産価格が暴落している時期に

・すでに資産が最低1億円以上あって銀行が超低金利でお金を貸してくれる方が

・東京都内に築古の庭付き木造物件を購入

する場合、推奨されるということになります。

非現実的な想定に思えますが実行されている方が医師の経済的自由という書籍を出版されています。医師向けの資産形成本ですが、医師でない方にもお薦めです。ついでにこの筆者は屋根で太陽光発電を、庭の一部を駐車場として経営しているようで確かにここまでやれば資産家にもなれるよなと妙に納得しました。

ゆるりさん、こんばんは。

いつもご覧下さり、ありがとうございます。

そうですね、住宅は商品そのものの個別性が高いうえに、購入者の属性によっても正しい判断は変わりますね。

住宅ほど一般化して比較検討することが難しい商品はないと思います。

それでもマネー誌などで頻繁にピックされるのは、多くの人が関心を寄せているからでしょうね。

住宅購入って一度検討を始めると、のめり込んじゃう人が多い気がしますね。

私の周りの話ですが。

どうしても経済性の計算よりも、素敵な新生活に夢見て勢いで購入しがちな気がします。

まあ勢いがないと買えないという面もあるかもしれませんが。

冷静になり過ぎると買えないですね。

私も99%の人には賃貸がオススメだと思っていましたが、最近は少しだけ考えが変わってきました。

直近の記事に書いたのですが、ある程度年を重ねてライフスタイルが固定化されているなら割安な住宅を買うのは経済的には合理的かな~と思います。

ただこれからバリバリ働き始める若い人は、やはり賃貸が良いでしょうね。

それは経済性もありますが、生活環境の変化に柔軟に対応できるようにしておくためというのが一番の理由かなと思います。

不動産購入のメリット2点、私も同意です。

一つ目ですが、これは不況時がどうこうというよりかは不動産は個別性が強いのでうまく行けば株式より遥かに利回りの良い物件を買えるチャンスがありますよね。

株は皆が投げ売りしている時に買え、とよく言われますがこれは不動産にも言えることだと思います。

資金がどうしても必要で今すぐ不動産を現金化したいと思っている人は、常に一定存在するようです。

そういう重要をうまくとらえて、現金一括で買う用意があれば相当割安な価格でも買えるチャンスがあります。

2点目のレバレッジこそが、不動産投資の一番のメリットだと思います。

資本主義社会は資本をうまく活用する人が豊かに生活できる仕組みです。

ですが、庶民は肝心の資本を持っていないことが多いです。

銀行から低利で資本を調達できるのは住宅ローンくらいです。

この負債調達によるレバレッジをうまく活用できれば、不動産投資は大きなリターンを生んでくれる可能性がありますね。

ドナルド・トランプ氏はビジネスや交渉も卓越していると思いますが、それより借金の利用が巧かったのであれほどお金持ちになれたのだと思います。

自宅兼投資用不動産の兼用にして、ローンを控除を活用しながら不動産投資をするみたいなテクニックも本で読んだ記憶があります。

日本の中古物件が評価されないのはおっしゃる通りですね。

ここが米国みたいにきちんと第3者評価がなされて、その評価が視覚化されるようになれば中古住宅市場は広がると思います。

日本は成熟国家なので、高度成長期みたいに潰してまた建設するのではなく、今ある資産を修繕して大切に使っていくべきだと思います。

スクラップ&ビルドにしたほうがGDPは上昇するのでしょうが、そんな見かけのGDP上昇は国民の豊かさに繋がらないと思います。

購入場所が特に大事だと言われますね。

物件は駅から5分以内の場所に買わないと資産価値が維持できないと言われることもあります。

そして、それは現在の日本の不動産市場では概ね真実だろうと思います。

先の話と重複しますが、中古住宅市場が未整備だからこうなるのだと思います。

駅近にあるという誰もが客観的にわかるメリットがないと、資産価値をアピールできないということです。

もちろん、駅近で人がたくさんいるから資産価値が高いのはわかりますが。

でも、郊外でもきちんと住宅価値が担保される仕組みがあれば、相応の価値は付いて然るべきだとは思います。

それが今ではダメですよね。

不動産は立地がすべてというのは事実だとは思いつつ、立地的に魅力を感じられない不動産は必要以上に割安に放置されている気がします。

不動産は勇気出して買ってみたいと、一時期結構本気で検討しましたね。

でもやっぱり無理でした。

単価が高過ぎます。。

自分のBSの資産がほぼ全部不動産になるのは違和感があります。

いつか不動産投資にもチャレンジしてみるかもしれません。

その頃には中古住宅市場が今より整備されていることを願います。

マンションを所有した場合、当然のようにBSの資産の大部分を占めますね。

しかもそれはキャッシュフローを生みださないという。

保有しているだけで信託報酬がかかるS&P500ETF(1557)について、買い増しを継続するか悩んでいた時がありましたが、マンション所有のリスクと比べると、米国優良株(私の場合は信託報酬がかかるS&P500ETF1557)を所有していた方が安心ですね。

チェルシーさん、どうもです。

資産価値で考えてしまうと、よほどの大穴物件ではない限り、S&P500に勝るのは不可能です。

自宅は消費としての側面が強く、株式は完全に投資なので、資産価値で比較するのは本来無理があるのですがね。

家を買う時は、ほんとは損得計算とかせずに自分が住みたい家を買うのが一番です。

そうは言うものの、あまりに金額が大きいので庶民は資産価値を意識せざるを得ないのもまた事実。

その辺のバランスが難しいのだと思います。

>BSの資産の大部分を占めますね。

結局、そうなる人が大半ですものね。だから資産価値を考えずに買える人はごく一部のお金持ちだけです。

そうやってお金持ちがノリで買った物件ほど、むしろ資産価値が上がるから不思議です。

お久しぶりです。最近コメントしていませんがいつも読んでいます。初めてコメントしてからもう5年ですね。

マンション購入おめでとうございます。

いつかオフ会でもできるといいですね

お久しぶりです。

こんないきった記事を書いていて本当にお恥ずかしい限りです。

当時の自分に喝を入れたい心境です。

いつもありがとうございます。