バイオ医薬大手のアッヴィ(ABBV)が「ボトックス」など特殊医薬に強いアラガン(AGN)を630億ドルで買収すると発表しました。順調に行けば来年2020年には統合が完了する見込みです。

私はアッヴィの株主ということもあって、先日改めてアラガンの財務データを確認しました。ちょっと驚きました。FY17、FY18と2期連続最終赤字だったのです。しかも赤字額が半端ない。売上高150億ドルに対して40億ドル~50億ドルの赤字を計上しています。

ただ、営業CFはプラスでしたから本業に懸念はなさそうだとは思いました。しかし、なぜこれほどPLの利益がマイナスなのか理由を知りたいと思いアラガンの10-Kレポートを読み込みました。わかったことを共有したいと思い記事を書いています。少し会計専門的な内容になり恐縮ですが、興味があればこのまま読み進めて頂けると幸いです。

先に結論を言うと、2015年にジェネリック医薬品メーカーのアクタビスがアラガンを買収した際に計上した無形資産の償却費の影響です(※現アラガンはアクタビスが社名変更してできた法人)。これはアラガンの本業から除くべき費用です。したがって、アラガンの赤字は心配無用だと判断しました。

アラガンが2期連続赤字の理由

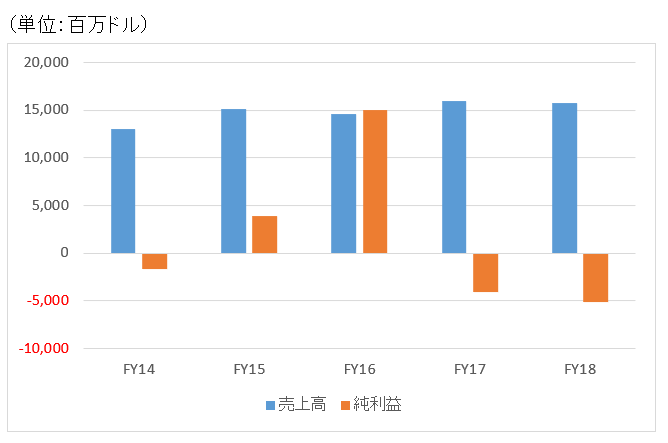

まず、アラガンの直近5年間の業績を概観しましょう。

FY17とFY18の純利益がマイナスです。それも大赤字。その前年のFY16は純利益が売上高を超えています。これは見づらいPLですね。このグラフを見ただけだと、アラガンの業績が堅調なのか不調なのかわかりません。

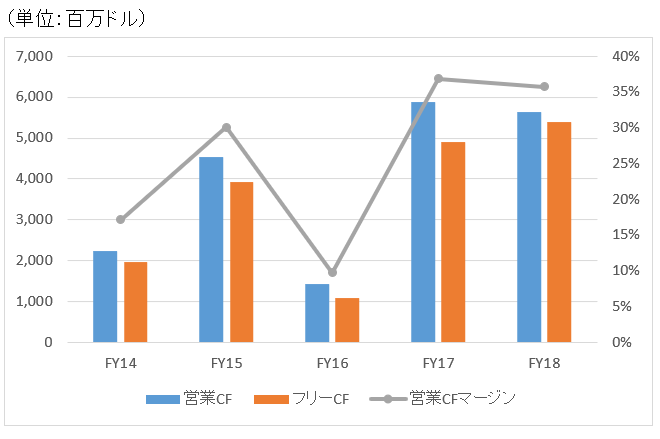

そこで、現実のビジネスがそのまま反映される傾向にあるキャッシュフローを見て情報を補います。

PLとは対照的です。むしろFY17とFY18は営業CFマージンが高まっています。これはどういうことなのか。なぜこんなに営業CFをガッポリ稼いでいるにもかかわらず、PLは真っ赤なのか。

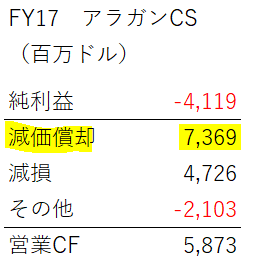

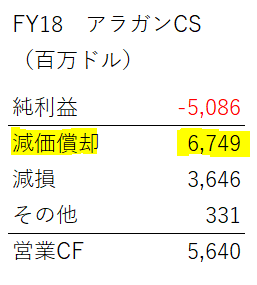

そこで、純利益と営業CFの関係をキャッシュフロー計算書(CS)で確認します。営業CFは純利益に非現金項目を差し引きすることで計算されます。以下はFY17とFY18のアラガンの純利益と営業CFの関係です。

減損もさることながら減価償却が巨額なことがわかります。売上高が150億ドルで減価償却が70億ドル近くもあるって、普通じゃありません。売上高の半分近くが減価償却で吹っ飛びます。そりゃ利益はマイナスなるわけです。

では、この減価償却は何なのか?

私は経験から何となく当たりが付きます。ここまで巨額の減価償却が工場建物や機械装置といった有形固定資産の償却から生じている可能性は低く、過去の買収で認識した無形資産の償却から生じている可能性が高いです。ただ、たとえそうだったとしても、あまりに償却負担が大きすぎるように見えます。だって、これだけで全社のPLを大赤字にしてしまうインパクトがあるのですから。

というわけで、10-Kレポートを読んで償却費の内容を確認しました。

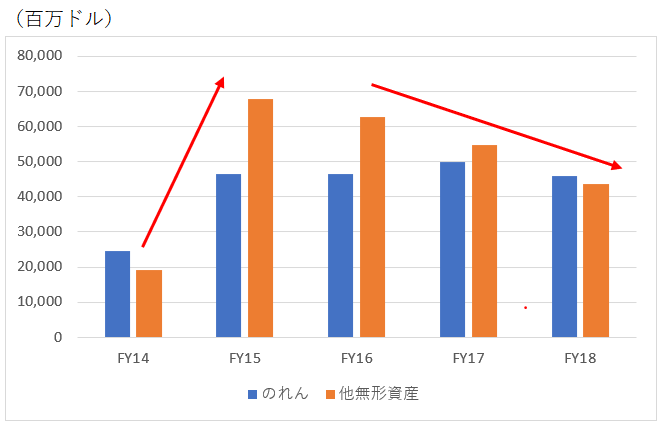

推測通りでアラガンの巨額の償却費は無形資産から生じています。バランスシートを見れば一目瞭然です。以下はアラガンののれんと無形資産の推移です。

FY15にのれんと無形資産がドカーンと急増していますね。のれんは以降は横ばいですが、これは米国会計基準ではのれんは非償却のためです。一方で、無形資産は年々減っています。無形資産はFY16に▲53億ドル、FY17に▲79億ドル、FY18に▲109億ドルとみるみる減少しています。M&Aで認識した無形資産は米国会計基準でも償却するためです。

———————————————————————

(M&A会計の基礎知識 米国会計基準)

のれん:償却しない

無形資産:(原則として)償却する

———————————————————————

これほど多額の無形資産を償却していることが(及び減損)がPL悪化の根源です。

これは珍しいことではありません。M&Aの経験がある会社は買収で生じた無形資産を償却しているが普通で、それが利益を押し下げます。別にアラガンに限った話ではありません。会計ネタとしては”あるある”です。別に驚かない。

ただ、アラガンの場合このM&A無形資産償却の金額があまりにデカいです。この金額の大きさが他社とは違う点です。

2014年に米アクタビスがアラガンを買収すると発表し、翌2015年にディール完了となりました。買収額は8兆円近くにも上りました。今回のアッヴィによる買収金額(6.7兆円)を上回っています。

アクタビスの買収対価の大半がのれんと無形資産に配分されたと想像されます。FY15にアラガンののれん残高は+220億ドル、無形資産残高は+487億ドルと大幅に増加しています。上のグラフで見て取れる通りです。2つ合わせて+707億ドルです。買収金額の約8兆円とほぼ整合します。

先ほど言った通り、のれんは米国では非償却なのでPL悪化要因にはなりません(減損しない限り)。問題は無形資産です。のれんよりも無形資産への配分額が大きいですね。約500億ドルです。これを何年で償却しているのでしょうか。恐らく10年くらいか。いや、もっと短いかも。このM&Aで生じた巨額の無形資産の償却負担が重くのしかかっていることが、アラガンのFY17とFY18の大赤字の理由です。

この無形資産償却の意味をもう少し踏み込んで考えてみる

過去に巨額のM&Aがあって、その償却費用が利益を押し下げているという事実はわかりましたが、そもそもこの償却費用は何を意味しているのでしょうか?

元はと言えば、アクタビスがアラガンを買収したからモワモワっとバランスシートに表れた無形資産です。アラガンの無形価値です。過去の研究開発が生んだ目に見えない資産です。M&Aによってこの無形価値をBS計上して償却しなくてはならなくなったため、アラガンのPLはあたかも低収益のダメ企業のように見えています。

冷静に考えて欲しいのですが、アラガンの無形価値(ボトックスの特許や技術など)はアクタビスに買収される前から存在したものですよね。ただ、それはバランスシートに計上されていなかった。正確に言えば、それは計上していけないものです。

それがアクタビスがアラガンを買収して実際に対価を支払ったために、今までBSに見えていなかった無形資産がフワッと出現しました。会計基準は自社の特許権やブランド価値を資産計上することを禁じていますが、買収されて対価が支払われた場合にはその限りではありません。実際にお金のやり取りが生じたということは、その無形価値を第3者が認めたということでいくらか価値の客観性が増したと言えます。こうやってM&Aを通じて、被買収会社の無形資産が見える化されることがあります。

そこは良い。特許や技術などの無形の価値を資産計上するのは納得です。しかし、それをPLで償却するのは妥当なのでしょうか?

この辺は議論の分かれるところですね。のれんの償却非償却の議論とも繋がります。

アクタビスに買収される前から、アラガンにはボトックスやレスタシスなど製品に関連する無形価値はありました。だからこそ買収の標的になったわけです。しかし、アラガンは買収されるまではそれらの無形価値をBS計上することなく(してはいけない)、必然的にPLで償却費も発生していませんでした。

ところが、一度アクタビスに買収された途端、今まで見えていなかった無形資産がバランスシートにオンされ、そしてPLで徐々に償却されてしまうのです。

この償却費は明らかにアラガンの本業の収益性とは関係ありません。アクタビス買収によって生じた500億ドル近い無形資産の償却費は除外した上で、アラガンの業績を見た方がよいです。この辺は会計のややこしいところですね。

キャッシュフローが正義ではあるが・・

結局、今回もキャッシュフローが正義という結果になりました。会計上の利益が一見小さくとも営業CF、フリーCFが潤沢であれば事業に問題がないケースが大半だと思います。

今回のアラガンのケースもPLの細かい処理を理解しなくても、「ああキャッシュフローちゃんと出てるか心配しないくていいか」ってスルーしても良かったかもしれません。

しかし、そうは言っても2期連続でここまで大きな赤字があるとどうしても気になります。そうした不安はなるべく解消した方が安心して(=リスクを下げて)投資を続けることができます。

会計処理の背景を調べるのはなかなか難しいですから、基本はキャッシュをしっかり見るという姿勢で問題ないと思います。何か業績推移に疑問がある銘柄には敢えて手を出さないというのも一つの手ですね。米国市場には有望銘柄がごまんとあるわけだし。

お疲れ様です。いつも記事楽しく拝見してます。こういう専門的な記事を見るとあらためてhiroさんのブログの質は高いなあと思います。会計士ならではの専門的かつ中立な立場での記事が投資判断をするときにすごく助かってます。これからも応援してます

お疲れ様です。

お役に立てて良かったです。

ちょっと専門的過ぎたかもしれませんが、せっかく得意分野なので今後もたまにはこういう会計ネタをピックしたいと思います。

よろしくお願いします。

こんばんは。

今回も楽しい記事でテンションが上がってきました。

純利益のお化粧に騙されないようにしようの逆パターンという感じですね。

連結する際にBSとして顕在化したものとして、過去の研究開発費は無形資産として

対価が超過する部分がのれんとして認識された。

(そして無形資産のみが償却された)

という理解をしたのですが正しいでしょうか。

この場合、対価が一定であれば無形資産部分の認識が大きいほどのれんは少なくなりますか?

また、この辺のさじ加減について、経営者の任意性がどの程度あるのかという点と

買収時ののれんの多寡が経営者に対する評価に影響を及ぼすかどうかという点

が気になりました。よろしければ教えてください。

よろしくお願いいたします。

こんばんは。

おっしゃる通り、無形資産の内容はアラガンのこれまでの研究開発成果が大半だと思います(正確なところはわかりませんが)。

製薬関連の開発資産はあまりに長期の償却年数を見込めないことも、今回の多額の償却負担に繋がっているかもしれません。

内容によっては20年以上で償却することもありますから。

>対価が一定であれば無形資産部分の認識が大きいほどのれんは少なくなりますか?

はい、ご理解の通りです。

のれんは残りかす。

有形無形にかかわらず対価が各資産に配分されるほど、のれんは小さくなります。

どれくらいを無形資産として認識するかどうかは経営者の意向もあるし、あとはコストの問題もあります。

開発資産、顧客資産という目に見えない価値を定量的に測定し、それを監査法人に納得させるのは普通は自社だけの評価では無理です。

デロイトやKPMG、ゴールドマンサックスといった外部機関にフィーを支払って無形資産の価値を測定します。

規模の小さなM&Aだと無形資産を評価するコストが割高になるので、有形資産に配分した残りはすべてのれんということもあり得ます。

今回のように数兆円を超えるディールになると、無形資産評価にかけれる予算も多くあるだろうと思われます。

この辺は難しいところですね。きちんと無形資産として認識した方が正しい会計処理ではあるけど、のれんにした方が償却負担は減って見た目の利益は良くなります。コンサル費用も削減できます。無理にコストを掛けてまで無形資産を認識するインセンティブはそれほど高くないのではと思います。

ただあまりにのれんが多すぎると買収の意義を株主やアナリストに説明するのが難しくなります。

その辺のバランスですかね。

ありがとうございます。

のれんの算定について納得しました。

無形資産の算定はやはり外部に依頼するのですね。

経営側の意図も入る余地がある点も承知しました。

全部のれんだと高い買い物をしたと見られて批判されそうなので

それを回避する動きもあるのかなと思い質問させていただきました。

全ての論点に丁寧に答えて頂きましてありがとうございます。

どういたしまして。

>全部のれんだと高い買い物をしたと見られて批判されそう

そうですね。

経営者の真意はわかり兼ねますが、もし自分がCEOだったらなるべくのれんにしたいと思っちゃいそうです。

少なくとも会計上の見た目の利益は増加しますから。

わざわざお金をかけて外部に委託して無形資産の価値を評価するくらいなら、のれんでいいじゃんって思いそう。

ただ、きちんとPPAして無形資産を認識しなさいと監査が指摘するのかもしれません(この辺は監査実務で経験がなくわかりません)。

あとはおっしゃる通り、外部への説明責任という面もありますね。