株式投資を始めると、嫌でも目に付く指標があります。

それがPER。

PERとは、

日本語:株価収益率

英語:Price Earnings Ratio

PERの算出式は、

PER=株価 / 一株当たり利益(EPS)

株価の割安割高を判断するための指標として、よく経済ニュースにも出てきます。

最近のS&P500のPERは18倍位かな。

コカ・コーラのPERは30倍ほど(予想PERは22倍)

ベライゾンのPERは15倍ほど。

PERってそもそも何を意味しているのでしょうか?

なんでPERで銘柄のバリュエーションを判断できるのでしょうか?

そもそも、本当にPERで株価の割高割安をきちんと判断できるのでしょうか?

最初に私の結論というか意見を記します。

①PERってそもそも何を意味しているのか?

Hiro回答:当期の利益が永続すると仮定した場合の投資回収年数

②PERで株価の割安割高を判断できるのか?

Hiro回答:PERのみですべてを判断できることはないが、参考程度にはなる。

①PERってそもそも何を意味しているのか

上述しましたが、PERとは当期の利益が永続すると仮定した場合の投資回収年数を示しています。

PER=株価 / EPS(一株利益) でしたね。

具体的に簡単な例で考えてみて下さい。

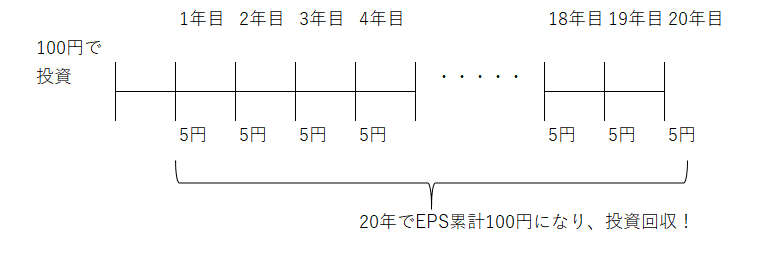

A社の株価が100円で、このA社は一株当たり5円の利益を計上している。

(株価100円、EPS5円、PER20倍)

株価ってあなたの投資額のことですね。

あなたは100円でA社に投資できます。

そのA社は、毎年一株当たり5円の利益を出します。

株式会社の利益とは、株主の利益です。

あなたはA社株を100円で買って、そのA社はあなたに毎年5円の利益をプレゼントしてくれます。

(その5円がすべて配当になるわけではないですがね。)

毎年5円の利益ということは時間価値を無視すれば、20年で100円の投資は回収できます。

(5円×20年=100円)

PERって小難しい指標に見えますが、要は投資回収年数を示していると言えます。

投資ってなるべく早く回収できた方がいいですよね?

投資回収に20年掛かるよりも10年の方がいいですよね。

だから、PERは一般的には低い方が望ましいと言われます。

PERは低い方が割安だと言われます。

ただ、注意すべきことがあります。

もう一度PERの定義を載せます。

PERとは当期の利益が永続すると仮定した場合の投資回収年数

この黄色が厄介もんです。

PERって当期(予想PERは翌期)の利益が毎年永続するという仮定での投資回収年数なんです。

これって非現実的ですよね?

A社の例でいえば、A社は今後もずっとEPSが5円だと仮定すれば投資回収に20年掛かるということです。

でもどうでしょう、今後A社はグングン成長していくかもしれません。

そもそも資本主義の構造として、株式会社は基本的には利益成長していくもんです。

もしA社の利益が毎年5%の割合で増加していけば、A社の100円の投資は14年ほどで回収できます。

20年も掛からないです。

つまり、PERは実質的には投資回収年数を表していないことになります。

当期利益が永続するというかなり無理な仮定の上で、PERは投資回収年数を示すことになります。

結局PERとは、「一株利益の何倍で株価が取引されているかを示す指標」くらいにしか表現できないのかもしれません。

②PERで株価の割安割高を判断できるのか?

PERは株価の割安度を判断する参考になるのですが、これを盲目的に信用すべきではありません。

特に、業績の安定度が異なる銘柄間のPER比較はあまり意味がないと思います。

PERって当期の利益が今後も永続する前提の投資回収年数でした。

この前提を考慮すれば、業績が景気に左右されにくいディフェンシブ銘柄のPERと、業績が市況や景気によって大きく上下するシクリカル銘柄のPERを単純に比較することはできません。

エクソンモービルの例

例えば、昨今のエネルギー株。

エクソン・モービル(XOM)を取り上げます。

Yahoo Financeによると現在のXOMのPERは44倍もあります。

44倍のPERって一般的に考えると高い数字です。

でも、このXOMのPER44倍は気にする必要ありません。

XOMの投資回収に44年も掛かるわけではありません。

なんで、XOMのPERは44倍なんていうとんでもない数字になるのでしょうか?

それは、直近FY16のXOMの業績が原油価格下落と減損損失によってとても悪かったからです。

思い出してください。

PERは「当期の利益が永続すると仮定した場合の投資回収年数」でしたよね。

この仮定を今のエクソンに適用するって無茶苦茶じゃない?

だって、XOMの当期利益(FY16利益)って原油価格下落で一時的に急落しているだけで、さすがに今後はいくらかは利益回復してくるはずですよね。

XOMのガイダンスではFY16を底にFY17以降は売上・利益ともに上昇する見込みです。

実際、FY17の第1四半期決算ではアナリスト予想を超えるEPSでした。

(売上は×だったけど。)

FY16の悪い利益が今後も永続すると仮定して計算されているのが、今のXOMの44倍というPERです。

IBMの例

別の例としてIBMを挙げてみましょう。

IBMの今のPERは13倍ほどです。

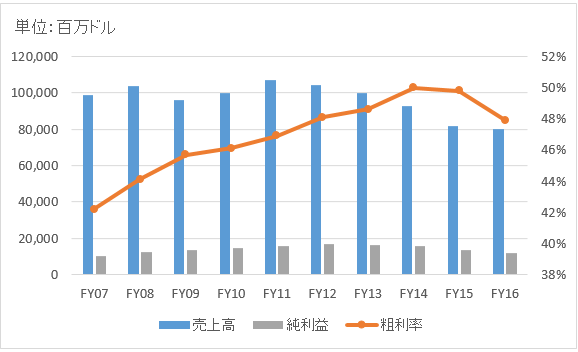

IBMはXOMほど年度によって業績にムラがなく、事業も比較的成熟しています。

IBMの直近10年間の業績推移です。

こういう成熟安定企業のPERは、投資家の希望投資回収年数を結構正確に表しているかもしれません。

なぜなら、業績が安定している成熟企業なので「当期の利益が永続する」という仮定が相対的に現実的だからです。

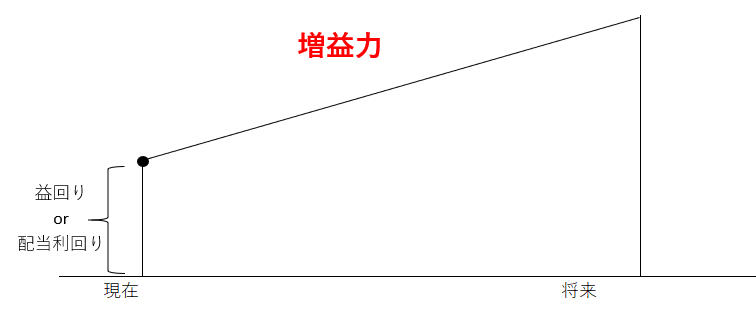

IBMに投資している人は、IBMへの投資回収に大体13年くらい待ってもいいと考えていると言えます。

とは言え、いくら成熟企業のIBMでも今後の成長が全く期待されていないわけではないですから、そこはいくらかは織り込まれていると考えるべきです。

もうこれは単なる感覚ですが、マーケットはIBMへの投資回収は大体10年くらいを見込んでいるのかもしれません。

投資回収年数10年ってことはリターンは年率10%ですね。

そんなもんかな。

年率10%だと結構満足ですよね。

ちなみにこの10%のこと(PERの逆数)を株式益回りと呼びます。

アマゾンの例

最後にもう1例。

成長著しいグロース株のアマゾン。

アマゾンのPERは181倍です。

もう言うまでもないですが、投資家はアマゾン株への投資回収を181年と想定しているわけないですね。

アマゾンの場合、PERの「当期の利益が永続するという仮定」がまったくもって非現実的です。

アマゾンはこれからもグングン成長していくでしょう。

だからこそ、PER181倍なんていう株価になっているわけです。

こういうグロース株のPERはあまり意味のある数字だとは思いません。

グロース株への投資判断においてPERは無用の長物だと思います。

同業種でのPER比較、同一企業時系列でのPER比較 が有益

3例見てきました。

ここで、XOMとIBMのPERを見比べても意味ないことは明白ですね。

XOM:44倍

IBM:13倍

じゃあ、IBMの方がPER低いから割安だ!

なんて判断には決してならないはずです。

景気循環・市況変動で業績が大きくブレるXOMのPERと、景気に関係なく比較的安定した業績のIBMのPERとを単純比較しても、その意義は薄いです。

同じような業績安定度・成熟度の企業間のPER比較はそれなりに意味はあると思います。

例えば、

コカ・コーラ(KO):30倍

ペプシコ(PEP):24倍

PERだけで見るとややKOの方が割高感ありますかね。

無論、PERだけで投資判断すべきものではありませんが。

また、同一企業のPERを時系列で比較するのは有益かもしれません。

(そんなデータ見れるサイトあるのか知りませんが。。)

まとめ

PERとは、当期の利益が永続すると仮定した場合の投資回収年数を示す。

とは言えその仮定が無茶であり、「一株利益の何倍で株価が取引されているかを示す指標」としか言えない。

景気循環銘株と景気安定株のPERを比較する意味はない。

PERはあくまでも参考程度にすべき。

こんにちは

株価=EPS×PERなので、

私の場合、PERは、「利益に対する買われ具合」と理解しています。

EPSは毎日変わるわけではないので、日々の株価はPERの変化、

つまり買われ具合の変化で動いているという認識です。

同一企業のPERを時系列で比較するサイトですが、

年ごとですが、MorningstarのValuationでみています。

こんばんは。

そうですね、「利益に対する買われ具合」という表現私もピンと来ます。

結局PERってそういう解釈に落ち着きますかね。

むかしPERって結局何を意味してるんだろう、もっと感覚的に理解するにはどういう切り口がいいだろうかって考えたことがありました。

そこで、出てきた答えが記事に書いた「投資の回収期間」です。

PERって株式への投資額が回収するまでの年数を示しているとも言えるな~と思ったんです。

とは言え、記事に書いた通り、それには「当期の利益が永続する」という強引な仮定が必要でした。

やはりPERは重要な指標ではありますが、あまり気にし過ぎる必要はない指標だなと思っています。

米国株投資始めてからは、PERより配当利回りの方をチェックするようになりました。

>同一企業のPERを時系列で比較するサイトですが、年ごとですが、MorningstarのValuationでみています。

本当だ、モーニングスターにありますね。

灯台下暗しでした。

ヤフーファイナンスとか見ても、現時点のPERしかないな~っと思っておりました。

情報ありがとうございます!