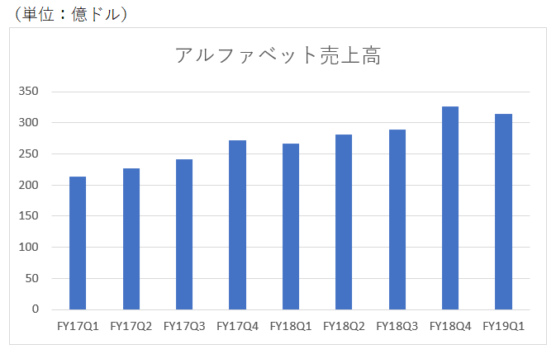

アルファベットの2019年第1四半期決算は悪かったです。1月から3月の売上高は363億ドルで、市場予想に10億ドル以上も届かず。EPSも予想を下回りました。決算公表後、アルファベットの株価は8%近く急落しました。

市場予想を下回る結果だったんだから株価は下がって当然。そう思うかもしれません。ただ、僕はどうも腑に落ちないです。というのも、悪い決算とは言えアルファベットの四半期売上高は前年比で17%も伸びています。まだまだ成長中です。

以下はアルファベットの四半期売上高の推移。

確かに直前のFY18Q4と比べれば減収ですが、アルファベットは最後のQ4に売上高が伸びる傾向があって(広告予算の駆け込み消化か?)、Q4→Q1にかけて減収なのは毎年のこと。前FY18Q1と比べれば、今回のFY19Q1の業績は決して悲観するようなものとは思いません。

前年比で売上高が17%も伸びているのに、株が叩き売られるってどういうこと?って感じます。ちと厳し過ぎないか。いや、アルファベットがアマゾンのようにPER70倍とかで評価されているなら、わかりますよ。PER70倍なら17%の成長でも物足りないと投資家が感じるのは、確かにそうだろうなって思います。

でも、今のアルファベットってそんな高PERじゃありません。株価急落前で見ても2019年予想EPSに基づくPERは28倍です。5月8日現在のPERは25倍台です。S&P500平均よりは高いPERですが、そんなべらぼうな割高銘柄ではありません。無配の成長株で高バリュエーションという印象が強いかもしれませんが、実際はそんなことありません。

PER20倍台後半で20%弱もトップラインが伸びれば、十分合格ではというのが個人的な感想です。まあEPSが重要ということか。EPSは悪かったけど、欧州での制裁金という一時要因がありましたし。まあ四半期のEPSはあまり注目してもしゃーないというのが持論です。

PER20倍台の銘柄にどれだけマーケットは期待してるのか?

いや、逆か。マーケットからの成長期待が依然これだけ高い銘柄なのに、なぜPERは20倍台で収まっているのか?

う~ん、なんかねえ、この辺のマーケット・バリューがよくわからないというか、腑に落ちないことが多いです。無論、自分がマーケットより賢いなんて思っているわけじゃないですけどね。

ウォールストリートジャーナルを読んでいると、アルファベットが十分な情報開示を行わないこと(YouTubeの収益など)、多額の資金を貯め込んで自社株買いをしないことが、市場の低評価に繋がっている可能性があるそうです。裏を返せば、情報開示を拡充して自社株買いをすればアルファベットの株価は急伸するかもしれません。

最近、バフェットが(バークシャーが)アマゾンに投資しましたが、「そっちか!?」って思いました。割安株なのはアマゾンよりもアルファベットではないかと思いました。まあ所詮素人発想ですかね。なんだかね、アルファベットの株価ってフェアバリューじゃない気がしてならないんですよ。

少し話変わりますが、口腔ケア大手のコルゲート・パルモリーブ(CL)に投資しています。CLの2019年第1四半期決算は良かったです。市場予想を超える売上高、EPSで株価は3%近く上昇しました。ただし、前年比で見ると3%の減収です。FY18が40.0億ドルに対して、FY19が38.8億ドルです。

17%の増収でもアルファベット株は売られるのに、コルゲート株は3%減収でも買われる・・。

これってどういうことなんだろう?って疑問です。

ここでもバリュエーションは重要ですよ。もしPERが10倍前後とかなら、ちょっとくらい減収でも株価が上がることはあるでしょう。でも、コルゲートの現在のPERは25倍です。アルファベットと同じです。

17%増収のアルファベット、3%減収のコルゲート・パルモリーブ、両者が同じPERで評価されているのはなぜなのか、理解に苦しみます。

買い値にはこだわりたいけど、株価の判断ってやっぱ難しいわ。

米国株投資を始めて思ったのは、米国企業の株価って分かりやすいってことです。ハイリスク・低PER、ローリスク・高PER、低成長・低PER、高成長・高PER。だいたいこの原則通りです。

たとえば、通信大手のベライゾン・コミュニケーションズ(VZ)とAT&T(T)なんて、分かりやすい例です。VZのPERは12~13倍、Tのそれは8~9倍です。AT&Tはコンテンツ産業に数百億ドルを投じて、リスクの高い賭けを行っていますから、ベライゾンより低いPERで評価されるのは妥当だと思います。納得感がある。

多くは納得感がある値付けなのですが、そうじゃないケースもあります。今回紹介したアルファベットやコルゲートなど。アルファベットとコルゲートのPERが同じ25倍になっていることを、どう解釈すべきなのでしょうか。

歯磨き粉という生活必需品の製造販売の方がよりディフェンシブということか。確かにそれはあるかも。でも、グーグルの広告ビジネスだってそれなりに景気後退への耐性はありそうなものです。不景気になってもみんなググるだろうし、広告支出が急に半減することもないだろうし。

全体的に言って、生活必需品セクターの銘柄は成長力が乏しい割にPERが高いです。紹介したコルゲートの他、コカ・コーラやペプシコ、プロクター&ギャンブルなども同じです。僕はこれら生活必需品企業を多くポートフォリオに含めているので、高いバリュエーションが本当に妥当なのかよく考え込みます。まあ、とりあえずPER50倍とか、馬鹿みたいな株価じゃなかったら最低限の安全性は確保できているかな、くらいの気持ちでいます。

長期投資の王道は「素晴らしい企業の株を適正価格で買う」ことです。株価を気にし過ぎる必要はないと思っています。が、やはり正直言うと、僕は買い値にもこだわっています。

というのも、長期投資って言ったって、100年も200年も保有するわけじゃないからです。もし200年保有するなら、PERが15倍でも20倍でも25倍でも、んなの大した問題じゃないです。

でも言うまでもなく100年も200年も投資できません。50年ですら視野に入れるのは難しいです。50年後はまだこの世にいると思いますが(そう信じたい)、そんな80歳超えた自分なんて想像できない。てかしたくない。

もっと今が大事。「今が大事」という発想と長期投資は相容れないです。そこはバランスですね。僕は将来の資産最大化だけでなく、今の収入を増やしたい気持ちも強くて、配当利回りにこだわりがあります。無配株には手を出さない方針です。

長期投資と言ってますけど、見据えることができるのはせいぜい30年後じゃないですか。いやできれば20年後、欲を言えば10年後。10年でも長いですよ。振り返ればあっという間とか言いますけど、やっぱ長い。今32歳ですけど、22歳からここまで結構長かったなって感じますし。

10年、20年という投資期間でパフォーマンスを見るとしたら、ただ優良株を買うだけじゃ高い成果は上がらないです。やはり買値も大事。少しでも割安なタイミングで買って、投機的な利益も享受できた方がベターです。少なくとも、割高なタイミングで多額の資金を投じてしまうのは避けたいところ。

マーケットを予測しようとしているわけでは決してありません。それは無理だと諦めています。米中貿易問題がどういう結末を迎えるか、FRBの金融政策がどうなるか、それらによって為替はどう動くのか、こういった政治、マクロ経済は予測できないです。

そういった予測ができないことは大前提として、今の株価がフェアバリューにあるのかそれとも外れているのかを、しっかり自分なりに考えて投資したいです。別に、投資した後株価が急落したからって失敗というわけじゃありません。タイミング投資をしたいわけじゃありません。

自分なりに株価が妥当か考えなら投資を決断しているつもりですが、自分の判断が正しいかどうか自信は持てません。経験を積めば、少しは分かってくるものなのでしょうか。やはり本を読んでマーケットの歴史を勉強するより、実際に身銭を切ってマーケットと対峙しないと血肉にならないですね。

まあ痛い目に遭いながら、日々勉強していくしかないかなと思ってます。

アルファベット株のPERについては自分も疑問に思っていました。

色々と考えた結果、自分としては納得できる理由をデュアルクラスの部分になんとなく見出だした気がします。

Google創業者達が数倍議決権株を持っている現在、アルファベット株を例えいくら買おうとも議決権で創業者の50%を超える事はできません。

自分がアルファベット株を今のPERで買うか悩んだ時も、結局このデュアルクラスが嫌で買えませんでした。

別に一個人でアルファベットに議決権勝負を挑みたいとかいうわけでは無いのですが、ただそれでも仮の話でも今のアルファベットの株主が全員一致で会社に物申したいとなった時に、デュアルクラスのためにそれが事実上不可能だというのはやはり株を買うときに考慮するに値するかと思います。

うろ覚えですが、確かこの間FBで上記のように株主達が物申したいとなった結果デュアルクラスのために実現しなかった事があったと思います。

長文乱文になってしまいましたが

結論として、コングロマリットディスカウントよろしくデュアルクラスストックにもデュアルクラスディスカウントみたいなものがあるのではないかと思った。というのが自分の考えた答えでした。

なるほど、ご意見参考になります。

確かに一個人で議決権を行使して会社の経営に影響を与えることは事実上不可能ですが、議決権比率が薄いことが株のバリュエーションを押し下げているのは確かにありそうです。理論的にどれほどのディスカウントをもたらすのか、定量的な測定方法はわかりませんが。

フェイスブックもザッカーバーグ氏が議決権を多く握っています。

株式利益を得たいだけなら個人で議決権にこだわる必要はないと思いつつも、普通株式として議決権は基本的な権利ですから、それがないことは投資を敬遠したくなる一因になり得ますね。

株価に与える影響って色んな要素があります。

端的には将来のEPSないしDPSですが、インフレ率や政策など様々なファクター・変数がその裏にあります。さらに今回ご指摘頂いた議決権も。

単純に過去のEPS推移を見てPERの妥当性を判断できるほど、甘い世界はないですね。

コルゲートが割高でグーグルがフェアだと捉えたらよいと思います。

モーニングスターで過去10年をみるとコルゲートは毎年1~2%弱株数が減ってるのでコンスタントに自社株買いしてるのかな。

アルファベトは毎年1%くらい株数が増えてるので株式報酬等コンスタントに出しているのかなと推測します。実際そのとおりかまでは確認してません。

しかしそれを踏まえてのコルゲートのEPS横ばい~低成長、アルファベトは高成長なのだから、コルゲートのPEは低くないとおかしい。

ヤフーファイナンスUSのインサイダー取引をみても、過去半年はコルゲートは売り越し、CEOも売ってる。アルファベトは買い越し。

(マーケットウォッチのインサイダー取引情報では両社とも売り越しなので見方がよくわからない。汗)

アルファベットのPEが金融緩和でもバブってないのは、アナリスト予想が高いのに、実際は今後の低迷をマーケットが見込んでいるか、あるいはアルファベトがフェアでコルゲートが割高だからだと思います。

で私ならはコルゲートが割高であろうと判断します。

コルゲートの過去10年の前半五年のPEに対し後半5年のPEが高い。アルファベットはだいたいフェアとか、いろいろ見てそっちの可能性が高いだろうとかけます。

Neoさん、お世話になります。

私も概ね同じ感覚を持っています。

コルゲートのPERは高いですよね。

ただ疑問なのが、トップラインの成長が乏しいのは最近始まったことでもないにもかかわらず、依然としてマーケットがこれだけ高い評価を与えていることです。

マーケットも決して馬鹿ではないので(むしろ優秀)、これだけのバリュエーションを与える何らかの根拠があるんだろうかって思っちゃいます。

過去のEPS推移だけでPERを判断できるわけではないのはわかっていますが、何が25倍というPEをもたらしているのかわかりかねるな~、不思議だな~と思っています。

アルファベットはフェアかもしくはやや割安に見えます。

>ヤフーファイナンスUSのインサイダー取引をみても、

そんな情報見れるんですね。知りませんでした。ありがとうございます。

インサイダーの取引状況は重要ですね。