WCって何かわかりますか?

これは投資がテーマのブログなので、Water Closet(お手洗い)ではないですよ。

WCとはWorking Capital、日本語で運転資本と言います。

企業のビジネスフローは典型的には、原材料を仕入れて製造して棚卸資産にして、それを掛けで販売し、その売掛金を回収することを一つのサイクルとしています。

原材料の仕入れも現金仕入れではなく掛け仕入れが通常ですが、その債務支払いまでに製品代金回収が間に合わなければ、企業がデフォルト起こしてしまいます。

要するに倒産です。

それを防ぐために企業は短期借入をして資金を調達して、日々のビジネスのオペレーション資金に充当します。

WCは一般的に、以下の式で算出されます。

WC = 流動資産 - 流動負債(有利子負債除く)

企業の投資と聞くと、どうしても機械装置や工場といった設備投資が真っ先に思いつくかもしれませんが、このWCも事業上必要不可欠でキャッシュを生み出すために必要な投資です。

ところで、デュポン式という言葉を聞いたことあるでしょか?

昨今、コーポレートガバナンスコードの話題もあり、日本企業では盛んにROEを改善すべしと言われます。

今では多くの上場企業が中期経営計画等でROEを経営目標のKPIの一つとしています。

ROEは株主資本に対していくらの利益を得たかを測る指標であり、投資家が注目する数字の一つです。

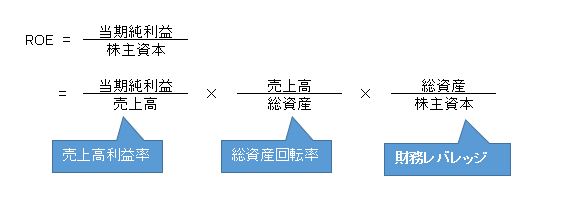

ROE = 当期純利益 / 株主資本

このROEの式を以下のように3つに因数分解した式をデュポン式と呼びます。

売上高と総資産という数値を挟むことで、3つの比率に分けています。

ROEを上昇させるためには、売上高利益率を上げるか、総資産回転率を高めるか、財務レバレッジを高めるか(借金する)、3つのいずれかを行う必要があるということをこの式は意味しています。

ここで着目したいのは真ん中の総資産回転率。

これは盲点ではないですか?

ROE改善というと、どうしても利益向上に目が行きがちですし、BSよりもPLを見てしまいがち。

(最近は積極的な自社株買いとかでBS面からROE改善する動きも活発ですけどね。)

この式が教えてくれことは、利益額を上げなくても資産回転率を向上させればROEは上がるということ。

総資産回転率を向上させるとは、つまりなるべく少ない資産でビジネスを回すということ。

資産圧縮です。

なので、WC(運転資本)を少なくすることはROE改善に寄与します。

なるべく少ない元手で売上高を稼いだほうが、利益率が良くなるというのは自然ではあります。

企業はこのWCを少なくする努力をしています。

WCを減らすには、売掛金のサイトを短くする、在庫を持ち過ぎない、買掛金のサイトを長くするなどを実施します。

トヨタ自動車の有名な「ジャスト・イン・システム」も在庫を必要な時に必要なだけ持つことで、在庫を最小限にしてWCを減らし、総資産回転率を向上させて結果としてROE向上に貢献しています。

個人もWCを最小限にすべき

一般的に言えることですが、企業財務にとって良いことは家計財務にも良い結果をもたらします。

企業の損益計算はバリバリできる優秀な経理マンなのに、家計が火の車の方がまれにいますが本当に不思議です。

なぜより複雑な企業会計を管理することができるのに、単純な家計をmanageできないのでしょうか?

企業が売上高伸長したら喜ばしいように、家計でも給料上がったら嬉しいでしょ。

企業が原価改善したら喜ばしいように、家計でも税金・社会保険料下がったら嬉しいでしょ。

企業が人件費削減できたら喜ばしいように(株主にとっては)、家計でも夫のお小遣いを減らせたら嬉しいでしょ(妻にとっては)。

企業がWCを最小限すべきなのと同様に、個人もWCを最小限にすべきです。

個人にとってWC(運転資本)とは何でしょうか?

個人投資家界隈ではこれを生活防衛資金と呼びます。

生活防衛資金とは日々の家賃・食費、その他雑費、そして何か臨時な事象が起きた時のためにキャッシュで持っておく金額のことです。

最適生活防衛資金は人によって様々です。

完全フルインベストメントの方もいれば、生活費の3か月分はキャッシュを持ちたい人もいるし、生活費の2年分はキャッシュがないと不安だという人もいます。

価値観やリスク認識、家計の状況は十人十色なので一概にどれが正しいとか言えません。

しかしながら、あくまでも経済合理的な視点のみから判断すれば、キャッシュは持たずにフルインベストメントすべきです。

現金の期待収益率はゼロ、というか今ではマイナスすらあり得ます。

現金は期待収益率ゼロの代わりに、名目金額の変動がないしいつもで決済に使用できるというメリットがあります。

名目金額の変動がないだけで、実質的にはインフレで目減りしていきます。

生活費の支払いのために現金が必要なのは間違いないですが、期待収益率がゼロの現金を多額に保有しておくことは経済合理性に反します。

生活防衛資金を多く確保するということは、この経済合理性を捨てて安心をとることを意味します。

企業はあまりに杜撰な経営をしていると株主に突っ込まれます。

だから否応なく収益率改善圧力が掛かります。

良いか悪いか、家計の資金の収益性に文句を言う人は誰もいません。

貯金が2,000万円あってそれをすべて普通預金に放置していも、誰も文句は言いません。

だから、自分で勉強して理解する必要があるのです。

いかに現金が何も価値を生まない無価値なものなのかということを。

現金で保有しておくことは安心料以外の価値はない。

というか、長期的なインフレを考えれば安心料にすらなり得ません。

頑張って稼いだ大切なお金を、変動率が高い株式マーケットに投じることは勇気の要ることかもしれませんが、資本主義社会が続く限り長期で購買力を維持向上させてくれるものは株式なのです。

現金なんて一見安心なように見えますが、将来国債の利回りが急上昇してインフレ率が上がりだしたら、一気に価値が棄損してしまう可能性があります。

投資であれ、消費であれ、お金は使わないと意味がないです。

現金預金放置は最悪です。

何度もしつこくて恐縮ですが、稼いだお金をキャッシュで持ったままでは一生貧乏です。

現金では絶対お金持ちにはなれません。

WCを最小化するという企業戦略を家計に適用しない理由はありません。

現金クズでしょ。

こちらの記事は「暴落の恐怖は預金ではなく知識で乗り越えればいい」の記事と合わせて読むと更によく理解できますね。

チェルシーさん、お疲れさまです、こんばんは。

おお、昔こんな記事を書いていましたか~。

多分夏ころに書いた記事ですね。

何でもかんでもお金を使え~とは決して思いませんが、やはり現預金は持ちすぎても仕方ないという自分の考えは変わらないですね!

当時からそういうことを考えていたんでしょうね。

1年前の自分が何を考えていたかなんてほとんど覚えていませんが、こうやって過去書いた記事見ると思い出すこともありますね。

言っていることは「暴落の恐怖は預金ではなく知識で乗り越えればいい」と同じようなことですね!

こんにちは。いつも勉強させて

いただいてます。

いま手元に2200万円くらいあります。

介護の仕事でコツコツ18年かけて貯めた金です。

低賃金&不安の代表みたいな業界だけに

貯めてる奴はめちゃめちゃいますが、

それがダメなのがわかりました。

時期を分けて2年位で100万/月×24月

HDVとかvymとか配当が高いの買おうか考えてます。

投資とか超無縁な業界なんで

もし良かったら意見もらえたら嬉しいです。

こんばんは。

コメントありがとうございます。

18年かけてコツコツ2200万円を貯められているとのことで、しっかりとした金銭感覚をお持ちなのだとお見受け致します。

2200万円を米国株に投資するというご判断はとても賢明だと存じます。

仮に2000万円を高配当ETFに投資すれば、その分配金だけで年間60万円を超えます。

毎年の収入が60万円(しかも不労所得)増えれば、実感としても生活感が変わると思います。

それをさらに再投資すれば、毎年毎年不労収入は増えていきます。

とは言え、短期的には増減の大きい株式相場ですから時間分散して投資されるのは賛成です。

2年間で投資していくというペースも程よいペースだと感じました。

買われる商品もHDVやVYMで全く問題ないと思います。

毎月HDV50万円、VYM50万円でもいいと思います。

個別株を選ぶのは面倒な面もあります。

なるべく手軽にETFで済ませ方が良いと思います。

時間というコストを掛けないことも投資では大事だと思いますので。

もし高配当ETFだけで不安があれば、S&P500ETFを加えてもよいと思います。

長々申し上げましたが、基本的にご連絡いただいた投資法に異論は一つもありません。

毎月100万円ずつ、高配当ETFを買っていくという戦略でよいと思います!

もし追加でご質問や不安なこと、疑問点があればいつでもご連絡ください。

非公開がよければ、問い合わせフォームからでも構いませんよ。

よろしくお願いします!

個人的なテーマにも丁寧なご返事、

ありがとうございます。

私のいる介護業界は、低賃金の見本みたいな業界

なのでコツコツ貯めてる人は多いです。

でもマトモな財産なんか築けません。貯めるだけじゃ

限度ありますから。。そしてホントは一番必要な人達なのに

株式投資を勉強した話も聞いたことありません。。

そうなると投資教育というんでしょうか。

HIROさんのような「語れる方」はホントに今

低賃金が溢れるこの国には大切だと思いました。

これからも勉強させてもらいます。

応援してます。ありがとうございました。

>私のいる介護業界は、低賃金の見本みたいな業界なのでコツコツ貯めてる人は多いです。

そうなのですか、確かに介護業界の賃金が低いという話はニュース等で私も拝見しておりますが、コツコツ貯めている方が多いというのは知りませんでした。

年収どうこうよりも、株式に限らずですがいかに労働所得を資本所得に変えていくかが大事だと思っています。

大事というのは、より時間に縛られない自由な人生を送るためにという意味ですね。

まあ人生観は人それぞれではありますが。

おっしゃる通り、貯めるだけでは限度はありますし、貯金だけでは結局いくら貯めても将来の不安からは解消されないという面がありますよね。

いかにキャッシュフローを生む資産を持つかが大事だと私は考えております。

このブログを通じてThe nameless worker様に投資を知って頂けて大変嬉しく思っています!

私は株式収入を得るようになってだいぶ人生が楽になったと実感しているので、投資の必要性を多くの人に知って頂きたいなという思いがあります。

ほとんどの人は本屋さんで堅苦しい投資本なんて読まないと思うので、こういうブログを通じて少しでも情報発信していきたいと思います。

こちらこそ、今後ともよろしくお願いします!

米国株投資がんばって下さい。

何かあれば、遠慮なくコメントor問い合わせ下さい。

7/21の「コンビニで電子マネー」記事も「運転資本」と関係してきますよね。

現金をキャッシュフローを生み出す物、つまり米国株式に変えていくのがいいですよね。 金持ち父さんの場合は不動産ですが流動性の観点からは私は株式です。

どうも、こんばんは。

お金を使うのはなるべく価値が維持されるもの、増加するものがいいですよね。

私もチェルシーさんと同じ意見で流動性の点から株式を選びます。

不動産はうまくレバレッジを掛けれるところは大きなメリットだなとは感じます。

金持ち父さんは、不動産というより「キャッシュを生む資本を作れ」というメッセージを読者に送ろうとしているんだなと私は読み取りました。

もちろん、投資不動産もキャッシュを生む資本の一つですね。

お金があれば不動産はたとえ流動性が低くても魅力的な投資対象だなと思います。

まあ不動産の場合、買って放置ではだめで管理が必要ですから、投資というより事業に近い面もありますけどね。

ただ普通のサラリーマンがノーレバレッジで長期投資するなら、米国株の一択かなと思いますね!

不動産は自分でも管理、つまり自分で付加価値を付けていかなければならない経営者のセンスも必要なイメージがあります。

それに対して優良企業の株式はその企業の経営者、従業員が自分の代わりに複利で価値を増幅してくれているのだと思います。

その意味では経営者のセンスは求められない株式の保有が自分には合っております。

そうですよね、だから不動産は投資家(事業家)の能力によって収益性は千差万別です。

実質利回りが高い物件をしっかり選別して、管理会社と良い関係を築いていく必要があると思います。

そういった努力をしっかりやれば、株式投資を大きく超える利回りも可能なのでしょうね。

本格的にトライしていない自分が言うのもなんですが、やはりそれはちょっと難しいだろうなとは思いますが。

不動産業界は情報の非対称性が大きいですし。

株式は個別性がなく、売買タイミングという問題はありますが、均質的な商品なので安心です。

機関投資家などのプロが優遇されているわけでもありません。

私も投資という意味では株式保有が一番合っています。

勉強するのもあまり苦ではありませんし。

自分で事業をするというのも興味ありますが、それは不動産事業ではなく別のことを頑張りたいですね!

はじめまして

「貯めるだけでは限度はありますし、貯金だけでは結局いくら貯めても将来の不安からは解消されないという面がありますよね。」

「いかにキャッシュフローを生む資産を持つかが大事だ」

「貯金だけでは結局いくら貯めても将来の不安は解消されない」が正解です。

「いかにキャッシュフローを生む資産を持ち続ける若い気力の維持が大事だ」が正解です。75歳くらいまでかな

65歳で現金9千万円(60歳定年時点で何も考えず利益確定するんじゃなかった)どうしよう。

キャッシュフローを生む資産を持てなかった定年馬鹿じじじです。

(貯蓄が減るのは相当なストレスですよ)

「現金で保有しておくことは安心料以外の価値はない。

長期的なインフレを考えれば安心料にすらなり得ません」

おっしゃるとうりです。しかし行動がとれません。やはり株価と為替をみてしまいます。

バンガードとアイシェアーズのETFですか。米長期金利は上昇中、3.5%超えたらバーゲンセール

はくるのかな。

個別株の長期投資経験がない昭和感覚の定年馬鹿じじより

はじめまして、こんばんは。

キャッシュフローを確保しないと、資産を切り崩すのはやはり不安が伴いますかね。

実際にご定年されている方のご意見として、とても参考になります。

人それぞれかと思いますが、私もキャッシュフローこそが安心と自由への道かなと思い毎月コツコツ高配当株への投資を続けている次第です。

ただ、ご自身の感情というか好き嫌いはより大切な価値観ですので、無理して運用する必要もないかと思います。

株価や株価は短期的にはどうしても激しく動いてしまうものですから。

すでに9千万円お持ちということで、一旦現金のまま保有しておいて、時期を見てゆっくり投資をするのでも全く問題ないと存じます。

日本は経済がしっかりしている先進国ですから、アルゼンチンのように急激にインフレが進んで現金の価値が暴落することなんてないと思いますので。

米長期金利が3.5%を超える可能性は十分あると思います。ゴールドマンはそこまで上昇すると予想しています。

それでも、株のバーゲンセールは来ないかな~と思っています。

そこまで利回りが上がれば、安全に米国債に投資するのもありですね。

ちょうど最近記事にしましたが、米ドルはそう簡単に減価しませんので、為替リスクはあるものの安定して3.5%の利回りが得られるのは悪くないと思います。

私は偶然、ネット証券で低コストで長期投資できる時代に社会人になれてラッキーでした。

その代わり、最近は売り手市場とは言え労働賃金は右肩上がりとは程遠く、あまり希望が持てません。

今は資本収入で労働収入を補完することが必須の時代だと思っています。

勉強して株式投資の世界を知れて良かったです。

ブログを通じて、少しでも多くの人に株式投資の世界を知って欲しいです。

コメントありがとうございました。