S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回は英国のボーダフォン(VOD)をご紹介します。

基本情報

| 会社名 | ボーダフォン |

| ティッカー | VOD |

| 創業 | 1985年 |

| 上場 | |

| 決算 | 3月 |

| 本社所在地 | イギリス |

| 従業員数 | 106,135 |

| セクター | 電気通信 |

| S&P格付 | |

| 監査法人 |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

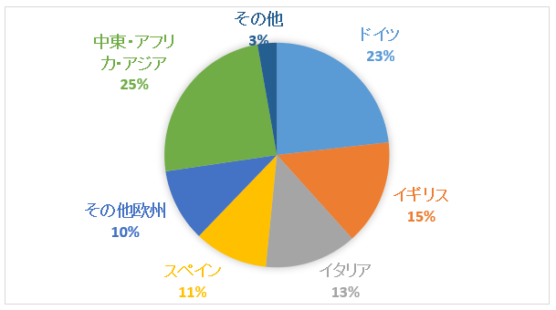

地域別売上構成比

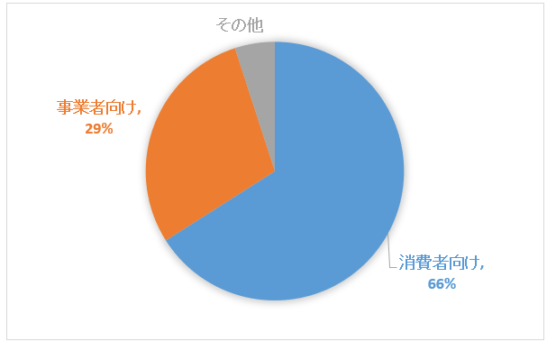

セグメント別売上構成比

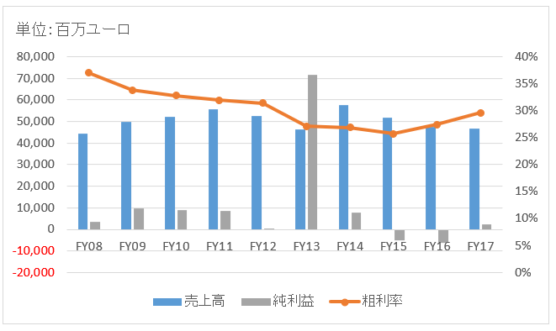

業績

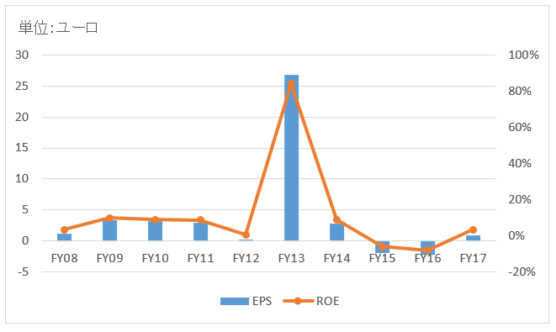

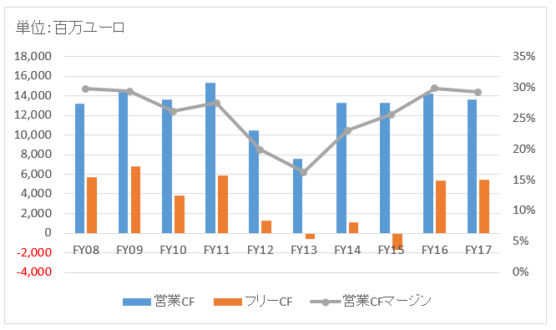

キャッシュフロー

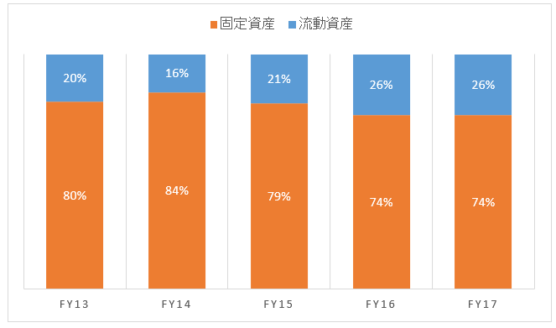

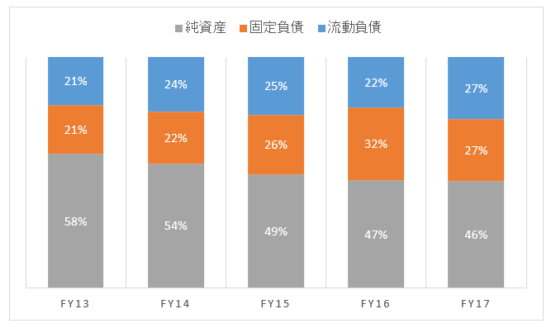

バランスシート

資産

負債純資産

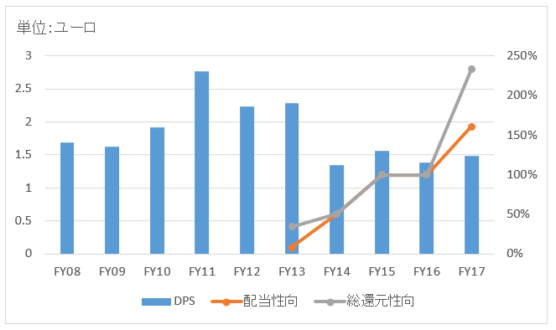

株主還元

連続増配年数

2年

過去9年の配当成長

年率△1.5%

この9年で配当は0.9倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2009~2018):+13.3%

過去20年(1999~2018):+4.6%

過去30年(1989~2018):+13.6%

バリュエーション指標(2019/1/30時点)

PER:17.7倍

配当利回り:6.0% 最新情報はこちら

コメント

ボーダフォンは軍用通信メーカーを前身とする欧州最大の携帯電話会社です。グローバルで見てもチャイナモバイルに次ぐ第2位の規模を誇ります。ドイツ、イギリスを始めとした欧州での売上高が全体の7割強を占めます。

事業セグメントは

・消費者向け

・事業者向け

の2つに大きく分かれています。

消費者向けでは携帯電話サービス、固定回線によるブロードバンドTVサービスなどを提供しています。会社資料によると携帯電話契約者数は全世界で2.7億人にも上ります。

事業者向けサービスでは、IoT(Internet of Things)やクラウドサービス、セキュリティサービスを提供しています。

財務データを見てみましょう。

売上高はこの10年ほとんど伸びてませんね。450億ユーロ~550億ユーロ付近で推移しています。FY17の売上高は465億ユーロで前年比2%の減収。ただ会社資料によると、為替変動やM&Aの影響を除いた実質ベースでは0.9%の増収とのこと。

FY17の純利益は24億ユーロでした。FY15、FY16と赤字が続いていましたがFY17で黒字に戻りました。なお、FY15とFY16の赤字は本業の悪化ではなく、税金関連の費用が影響しているようでした。というか、全体的にボーダフォンは税金費用のせいで純利益のボラティリティが高いです。どういう処理をしているのか、ちょっと解読できませんでした。すみません。

キャッシュフローを見ると営業CFは常にプラスなので安心できます。ただ設備投資が嵩むため、年度によってはフリーCFはマイナスになっています。

バランスシートですが、固定資産が全体の7割超です。中身は設備等の有形固定資産、M&Aに伴うのれんなどです。あと、繰延税金資産がやけに多く、2018年3月末時点で262億ユーロもあります。総資産の2割を占めます。税金会計が特殊なのかな。。なんか税金周りの処理が全体的にわかりませんでした。今後、もう少し調べたいところです。

配当は毎年出していますが、特に連続増配というわけじゃありません。その時々に応じて還元できるキャッシュを株主に返還している感じです。連続増配がファイナンス的に必ずしも正しいというわけでもないです。柔軟な還元方針は合理的だと思います。まあ、個人的には配当は毎年増えた方が嬉しいですけどね。