自分が保有している個別銘柄の業績と同じくらい、現在の米国株全体(=S&P500指数)の将来のパフォーマンスが気掛かりです。現在の20倍強という実績PERは妥当なのか、それとも高いのか。著名なファンドマネージャーの中には今後10年の米国株のリターンは年3~4%がいいところだと主張する方もいます。そりゃ辛いな・・。でも株価は安くない訳だし、そういった悲観的な意見が出るのもわかります。

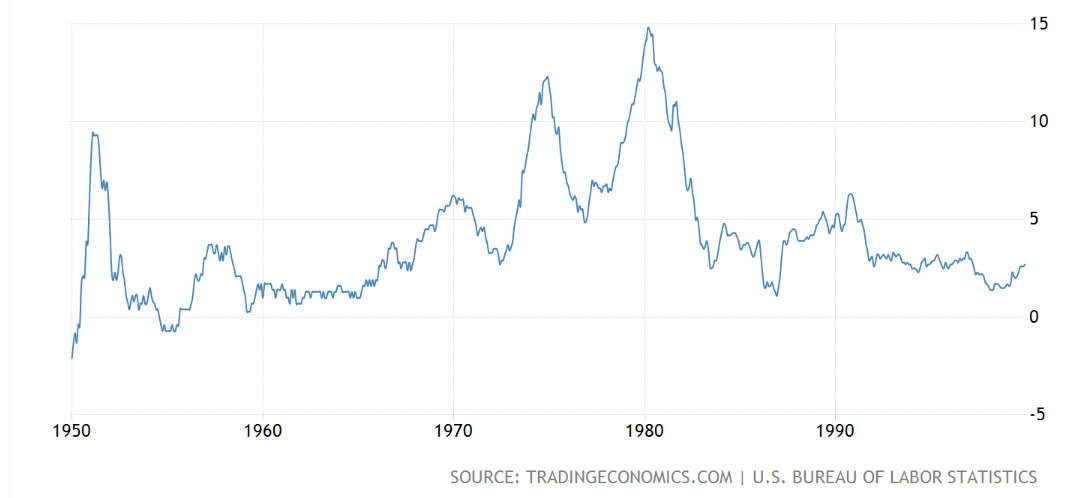

前から疑問に思ってることがあるんです。これまで米国株は実質7%のリターンだったわけですが、今より遥かに高インフレの時もあったのによく達成できたなってことです。以下は1950年~1999年(20世紀後半)に米国のインフレ率推移です。

(Source: Trading Economics)

特に1970年代、1980年代のインフレ率は信じられないくらい高いですよね。この50年間の平均はどれくらいかな。4%~5%くらいはありそうです。

不思議だと思うのは、これだけの物価上昇を乗り越えて米国株が7%の実質リターンを達成したという事実です。この間、S&P500指数の平均PERは15倍程度です。益回りで言うと6.7%前後。こんなに低い益回り(高いPER)で、これだけの物価上昇を跳ね返せるもんなんやな~と不思議に感じます。まあ、これが現実ということですね。

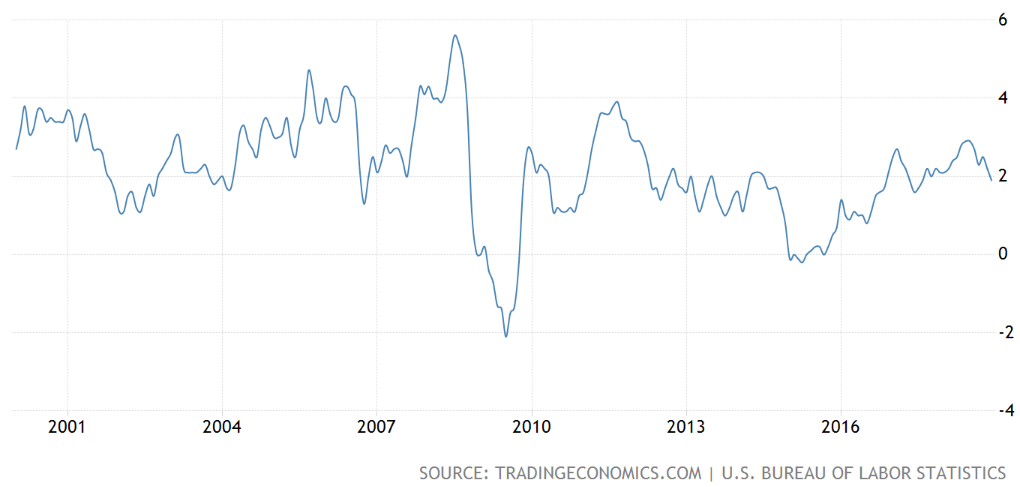

インフレ率は今世紀に入って低位安定するようになりました。特にリーマンショック以降が顕著です。以下は2000年~2018年の米インフレ率推移です。

(Source: Trading Economics)

平均すると2%前後です。

この2%というインフレ率はFRBの目標値でもあり適正水準と言えます。しかし、歴史を振り返るとインフレ率が2%で低位安定し始めたのは今世紀になってからです。そもそもFRBが2%の物価目標を掲げたのは2012年のことですから、それもやむを得ないことかもしれませんが。

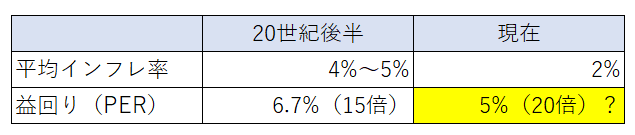

もし、この低インフレが常態化するなら今の米国株のバリュエーションは適性値だと思うんですけど、この考えってどうでしょうか。ちょっと飛躍し過ぎでしょうか。でも、株の実質リターンって名目リターンからインフレ率を差し引いたものでしょ。50年前よりインフレ率が2%、3%も低いならS&P500指数の益回りは5%、4%でもOKという理屈になり、PERで言うとそれぞれ20倍、25倍になります。

黄色の箇所、どう思います?

・実質リターンは過去平均と変わらない7%を維持

・インフレ率は今の2%が継続

という2つの条件が所与だとしたら、PERは20倍でも適正に見えます。もうちょい高くても大丈夫かもしれない。

リセッション入りがどうこうよりも、インフレ率が今後10年どう推移するのかにすごく関心があります。それが私たち株式投資家のリターンを左右する最大のマクロ経済要因だと思います。もし、インフレ率がFRBの目標から大きく逸れてかつての4%、5%の世界に逆戻りするなら、現在の米株価はどう見ても割高です。債券は超割高です。

考えても将来はわからんから、んなことで悩むのは健全じゃないとわかってます。わかってるけど、考えてしまう。まあいずれにしろ、米国株はめちゃくちゃ割安ではない。仮に今の低インフレが持続するとしたら、もしかしたらちょっとだけ割安かもなあくらい。慎重さが求められる状況には違いない。未来はわからないから予断は持たずに、保守的に投資を継続していきます。

PER20のニューノーマルな世界のことを考えてみました。

以下の2つの要因によって長期パフォーマンスが押し下げられてしまうように思うのですがどうでしょうか?

1.自社株買いで今よりも割高な株式をかってしまう。

2.配当利回りが低下

逆に言えば、自社株買いを除くEPS成長に由来する部分のパフォーマンスは変わらないのでは?と思いました。

そう考えると、成熟高配当銘柄には影響大きそうです。

ご意見ありがとうございます。

もしPER20倍がニューノーマルな世界(つまり割高ではない)ならば、自社株買いも問題ないことになります。

PER20倍が妥当かどうかは、今後の企業利益の伸びとインフレ率に左右される面が大きいと考えています。

>自社株買いを除くEPS成長に由来する部分のパフォーマンスは変わらないのでは?

そこ(企業利益の伸び)も考えどころですよね。

今の低金利は低成長を示唆している可能性もありますし。

現在のPERが妥当かどうかは本当に悩ましいです。

後から振り返ったら何とでも語れるのでしょうが、今この瞬間にマーケットにいる身としては難しい問題です。

こんにちは。

株のリターン7%を利益成長率と仮に置き換えると、7%でPE15倍のとき、4%になるとPE12.8倍となります。計算式は難しいので割愛します。高成長では高PE.低成長では低成PEとなります。この辺も踏まえて考える必要がありそうです。

日本のバブル崩壊後の長期デフレ、低金利、株価低迷は特異なケーススタディとして参考になると思います。

Neoさん、こんばんは。

アドバイスありがとうございます。

日本の長期低迷はバブル時の異常なPERが大きく影響してますかね。

そう思うと割高と言われつつもPER20倍近辺にある米国株は、まあまあ安心していいかなと思ったりします。

だからと言って暴落がないとは言えないですが。

妥当なPERの判断って難しいですね。特に将来のインフレ率なんて予想しようがない。。