株が富を生むには2つの条件が揃う必要があります。

①企業が永続的にキャッシュを創出する

②株式に永続的にリスクが織り込まれている

①はちゃんと資本コストを超える利益を継続的に上げている優良企業の株を買いましょう、ということです。企業の利益あっての株主利益です。シンプルな話ですね。

②はちょっと遠回しな表現ですが、要は「買値も大切」ということです。アップルのような高収益優良銘柄であっても、将来収益に対してマーケットが全くリスクを感じていない楽観モードの時に買えば、リターンは小さくなります。

2000年代のコカ・コーラ株がまさに①は満たしているけど、②が満たされてない状況でした。1970年代のニフティフィフティも同じですね。

条件①、条件②どちらの観点から見ても、米国株は日本株より優位だと思います。自分が米国株が投資しているからっていうバイアスはあるかもしれませんが、客観的に分析すればするほど米国株の優位性が際立ってきます。

条件①(収益性) 明らかに米国企業が上

①はたくさんキャッシュを稼ぐ高収益企業かどうかという観点です。

| 花王 | コルゲート・パルモリーブ | |

| 営業利益率 | 14% | 24% |

| 純利益率 | 10% | 13% |

| ROE | 19% | 103% |

| アサヒ・グループHD | コカ・コーラ | |

| 営業利益率 | 10% | 21% |

| 純利益率 | 6% | 17% |

| ROE | 11% | 26% |

※数字は過去10年平均

これらの比較例を出すまでもないでしょうか・・。

やはり、売上高利益率やROE等の資本効率で見ても米国企業の方がかなり先を走ってます。ちなみに、「伊藤レポート2.0」によれば、日本企業のROEが9%なのに対して米国企業のそれは16%です。

米国企業の高収益っぷりをもっと見たければ、幣ブログの「米国株銘柄分析」をどうぞ。

条件②(リスク) これも米国株優位

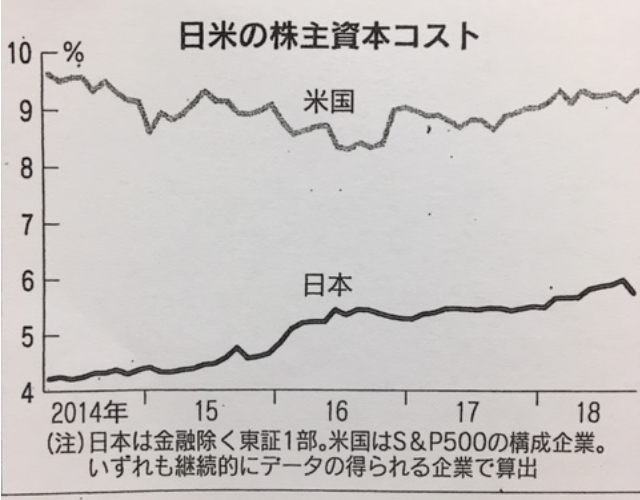

以下は日経にあった日米資本コスト推移。

米国の資本コスト(9%前後)の方が日本(6%前後)よりも高いです。

資本コストとは企業側の視点で、経営陣が株主からどれくらいのリターンを要求されているのかを示したものです。投資家目線で言うと株式に対する期待リターンです。

日本企業が要求される資本リターンよりも、米国企業が要求される資本リターンの方が高いです。いくら高収益な米国企業であっても、資本リターン9%は頂かないと納得してくれないのが米国企業の株主です。厳しいですね。

利回り9%を確保できるまで株価が下がらないと、米国株投資家は資金を投じてくれません。米国企業はピカピカ高収益企業が多いにもかかわらず、その将来収益はしっかり割り引かれています。

表面的な(実績)PERを見れば米国株21倍、日本株13倍で一見すると米国株にはあまりリスクが織り込まれてないように見えるかもしれません。日本企業の方が将来収益がより大きく割り引かれて、結果として割安な株価になっているように見えるかもしれません。

しかし、PERの高低はあまり関係ありません。相対的に高いPERでもしっかり株主にリターンを残してきた実績が米国株にはあります。ここ200年、インフレ調整後で7%前後のリターンが継続しています。その資本コストの高さ(期待リターンの高さ、リスク認識の高さ)はここ5年間も特に変わっていないことが、日経のグラフから読み取れます。

最高値を更新し続けていつも割高に見える米国株ですが、将来収益に対するリスクはしっかり織り込まれています。マーケットが過度に楽観的になりリスクが無視されることもあるので注意が必要ですが、今はそんな楽観ムードには見えません。健全なリスク認識が保たれていると感じます。

②はちょっと抽象的な話ですが、①は文句なしに米国株優位ですよね。長期投資における米国株の優位性は揺るぎないと感じます。

(関連記事)

株が富を生むために必要な2つの条件

米株のバリュエーション(PER)は、過去平均を上回って推移してるので、それなりに用心は必要かもしれないですね。金利の急騰には要注意です。

日銀のレポートのP7で米株の分析グラフがあるのでご覧下さい。

参考 金融システムレポート

http://www.boj.or.jp/research/brp/fsr/data/fsr181022a.pdf

はい、それなりの用心は必要なバリュエーションですね。楽観はできません。

最近少し調整気味でブレーキが掛かって安心してます。

>金利の急騰には要注意

結局、今のバリュエーションを正当化するのはそこです。もっと言えば低インフレ。

この前提が崩れれば、さらなる急落は免れません。

まあマクロ経済は予測できないと思って、優良株を握り続けます。

米株にも、アカシア リサーチ(ACTG) みたいなマニアックな閑散銘柄もあるので、そういうところは急落の嵐にも耐えられるかもしれないですね。笑

アカシアリサーチ、初めて聞きました。

ググりましたが特許管理会社と出てきました。

特許って専門的だから、ここをアウトソースしたがる会社は確かに多いかもしれません。

特許を巡る訴訟は珍しくないですよね、特にアメリカは。

まあ、よくわからないのでスルーしておきますw

ありがとうございました。