東洋経済オンラインによると、売れ筋スナック菓子トップ10は以下の通りです。

| 順位 | 商品名 | メーカー |

| 1位 | カルビーポテトチップス うすしお味 | カルビー |

| 2位 | じゃがりこ サラダ | カルビー |

| 3位 | じゃがりこ 枝豆塩バター味 | カルビー |

| 4位 | チップスターL うすしお | ヤマザキビスケット |

| 5位 | カルビーポテトチップス コンソメパンチ | カルビー |

| 6位 | 湖池屋 スゴーン 海老まるごと | 湖池屋 |

| 7位 | ピザポテト | カルビー |

| 8位 | カール チーズ味 | 明治 |

| 9位 | かっぱえびせん | カルビー |

| 10位 | とんがりコーン 焼きとうもろこし | ハウス食品 |

このランキング、、めっちゃ共感した!

うんうん、じゃがりこはやっぱり美味いよね。定番のサラダ味は僕も大好きです。3位の枝豆塩バター味は食べたことないので是非食べてみたい。

あと、チップスターも美味しい。個人的にはポテチよりチップスター派です。歯ごたえがあって好きです、チップスター。

こう見ると、やっぱりカルビーのスナック菓子業界での強さがよくわかります。

カルビーはここ10年で売上高は2倍以上になり、営業利益は10倍以上にまで成長しました。2011年3月に上場してから2015年春先まで株価は上昇を続けてました。ここ2年くらいカルビー株価は軟調ですが、上場時から株を持っている人は十分に報われています。

カルビーと言ったら、やっぱり「じゃがりこ」です。なんでこんなに美味しいんでしょうね、これ。じゃがりこ+ビール+映画DVDの組み合わせは私にとって最強の暇つぶしです。至福の時間です。

じゃがりこってこんなに美味しいのに実はとても安いんです。コンビニで買うと140円くらいしますが、薬局で買うと80円位で買えます。たま~に安売りの時に60円くらいで買ったことがあります。その時は嬉しくて3つも買いました。

なぜ、じゃがりこは1個80円で普通に販売されているのか?

それは80円でも余裕で採算が取れるからだと思います。

私はカルビーの経理ではないので、詳しいことは知りませんが。

でも私はメーカー経理なので何となくわかります。

定番商品ってめちゃくちゃ粗利率が良いのです。

粗利率=粗利益 / 売上高

(粗利益=売上高-売上原価)

↑

投資家ならこれくらいの会計知識は持っておきたいところです!

それはそれは目ん玉飛び出るほどの利益率ですよ、定番商品って。

定番商品は詐欺か!って言いたくなるくらいの高利益率です。

なぜ定番商品の利益率は良いのか?

それは季節に関係なく大量に売れるので、効率よく大量生産できて原価を下げやすいからです。

基本的に生産量が増えるほど原価率は下がります(粗利率は上がります)。それは製造設備や工場の減価償却費、従業員の給料などはどれだけ生産しても必ず発生する固定費なので、生産数量が増えれば増えるほど製品1個当たりの固定費が減るからです。

それと、定番商品には追加の研究開発費があまり掛からないという点もあります。

実はグロスマージン(粗利率)がすごく高くても、研究開発費を加味するとそれほど利益を取れていない製品は往々にしてあります

製薬や医療機器メーカーなどは一見すると粗利率はとても高いですが、それは肝心の研究開発費が売上原価を構成しないからという理由が大きいです。とは言っても、ジョンソン&ジョンソンなどのヘルスケア大手は研究開発費を加味しても莫大な利益を上げていますがね。

定番商品は、研究開発費がほとんどかかりません。

じゃがりこは定期的に新しい味の商品を出しているので、一定の研究開発費は発生しているでしょう。しかし、基盤となる製品の幹はすでに完成されているので、多額の開発コストは掛かっていないと思われます。ポテトチップスなんて新味はほとんど発売されないので、研究開発費なんてじゃがりこ以上に少ないと思われます。

こういう消費者に強く認知されたブランド力のある定番商品は、まさに金の生る木です。

じゃがりこやポテトチップスの粗利率はとてつもなく高いはずです。

(カルビーの経理に転職して見てみたいくらいです!)

米国株銘柄分析記事を書いています。

その中で、各社の粗利率推移も載せています。粗利率はその企業の収益性を測る上で大事な指標だという思いがあって載せています。

私はメーカー経理に勤務しており、最近は主に各事業の収益性分析を担当していますが、事業部門トップが先ず気にするのが毎月の粗利率です。粗利率がいつもより悪化していると、何が悪化の原因なのかとても気にします。そりゃそうです、自分のボーナスが掛かっていますから。特に欧米子会社のトップの追求は厳しいです。。

そんな注目の的になる粗利率ですが、同じ会社でも製品毎にかなり格差があります。

パレートの法則(80:20の法則)というのは、どこの会社でも大体成立するのではないでしょうか。高収益の一部の製品が会社全体の業績を引っ張っていることは普通にあるものです。特に日本企業は収益性の低い事業もスピンアウトせずに社内に残す傾向があるので、余計にこの80:20の法則が成り立つように感じます。

米国企業って粗利率が高い優良企業がたくさんあります。

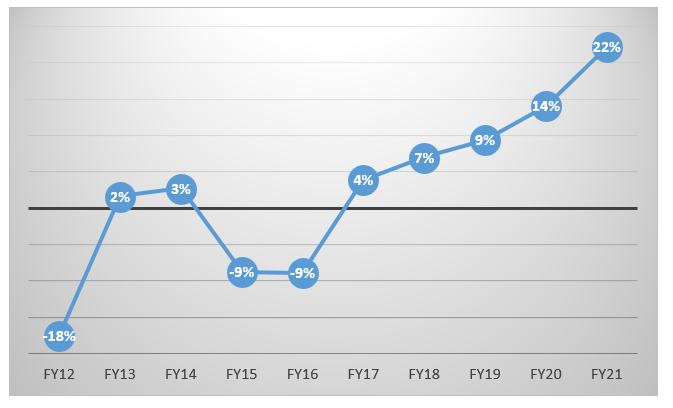

例えばこれはコカ・コーラ(KO)の粗利率推移です。

最近やや下降気味ですが、それでも60%以上の粗利率があります。

詳しくは知りませんが、恐らくコーラの利益率が最も高いはずです。普通の飲料水よりも炭酸飲料の方が粗利率が高いと言われます。

コカ・コーラ社全体の粗利率が60%といっても、これはあくまで全社平均の数値です。

実際は製品毎に粗利率はバラバラです。

で、全社の粗利率を引っ張り上げているのが定番商品であることが多いです。

私が勤めている会社の例で恐縮ですが、例えばこんな感じです。

カッコ内は粗利率。

商品A(40%)

商品B(45%)

商品C(90%) ←定番商品

商品D(▲20%)←お荷物

商品E(50%)

こんな感じです、実際に。

定番商品の粗利率は90%もあります・・。

90%ですよ、、90%って・・。

経理として分析していて、たまにお客様に申し訳ないと思うことがあります。だって粗利率90%ってことは1万円で製造した製品を10万円で販売してるってことですよ。

なんだかお客様に対して後ろめたい気持ちがなることがあります。

こんなに儲けまくっていいのかな?って。

でも、それはいいのです。

値決めは経営そのものだとも言われます。

顧客がその値段でも払う価値があると判断して買ってくれるのであれば、どれだけ高マージンでもそれは詐欺でもなんでもありません。原価と価値は必ずしも連動しませんから。

利益率が高いってことは、社会の資源を消費せずに社会に大きな価値をもたらすということですから、それは素晴らしいことです。利益が高い分、たくさん税金を納めることにもなって国家財政にも貢献します。

あなたが普段当たり前のように買っている定番商品の類は、企業にとってはドル箱のことが多いです。

原価率も低い、研究開発費も掛からない、プロモーション費用まで掛からないとなれば、それは売上高=利益に限りなく近づきます。まあプロモーション費用なしで売り続けるって相当困難ですがね。コカ・コーラなんてプロモーション費用が原価みたいなもんですし。

まあ、とにかく世界中の人が買っている定番商品ってのはあなたの想像以上に利益率が高いのが一般的です。

さて、投資家としては、そういう消費者に身近なブランド力のある定番商品を持っている優良企業の株をホールドすることで、長期で高い投資利益が期待できると思いますよ。

例えば、先に挙げたコカ・コーラのような。

株式投資のリターンとは、投資先の企業がいかにキャッシュを稼いでそれを株主に還元するかで決まります。途中で売却しないのであれば、株主還元額=株主利益です。

ドル箱商品を持っていてボロ儲けしている高収益な会社に投資するべきです。

長期投資ならば。

ここで心配になるかもしません。

そんな誰もが知っているコカ・コーラみたいな高収益な企業の株を持つだけで、本当に儲けることができるのか?

優良企業なだけに、その分株価も割高なんじゃねーのか!?

って思われるかもしれません。

はい、正しい発想だと思います。

うんうん、その通りですよね。

そういう疑いの姿勢は大事だと思います。金融・投資って証券会社の言うことを過信していると騙されることがあるので、疑う姿勢は大事だと思います。

高収益で毎四半期の損益も安定しているコカ・コーラのような企業の株価は割高に違いない。

そうですよね~、確かに。

コカ・コーラのようなディフェンシブ性が高くて配当利回りが高い銘柄は、もはや米国債の代替的存在だとさえ言われます。現に大統領の直後、米国債が売られて債券利回りが急上昇した際、フィリップモリスやコカ・コーラといった高配当ディフェンシブ株は売られました。

そう、コカ・コーラ株なんてもはや債券なんです。それくらい経済的な濠が深く将来キャッシュが安定しているんです。債券は将来のキャッシュフローがほぼ確定している分、リターンは低いです。

そんな収益性の低い債券と同じ扱いを受けがちならば、コカ・コーラ株の期待収益も普通に考えれば低いはずです。ヤフーファイナンスで見ると現在のコカ・コーラの実績PERは32倍もあります。

しかし。

その発想はわかるのですが、少なくとも歴史を振り返ればコカ・コーラのようなディフェンシブ性の強い銘柄は長期で高いリターンを上げてきたのです。コカ・コーラやフィリップモリス、プロクター&ギャンブルのような収益が安定していて債券の代替に使えそうな銘柄たちが、投資家に高い投資リターンをもたらしてきました。

それは、不思議なことにも思います。

だってさ~、将来キャッシュが安定していて債券に近い分(つまり相対的に低リスク)、収益性は犠牲になると考えるのが普通じゃないですか?

実はこの点、私も完全には腑に落ちて納得しているわけじゃありません。

結構不思議に思っています。

なんで将来キャッシュの予見可能性が高いこれらのディフェンシブ銘柄のリターンが長期で高いのだろうか?って今でも考えることあります。

これは個人的な推測ですが、ディフェンシブ株は短期ではほとんど儲からないから、「早く金持ちになりたい!」と願う多くの投資家に嫌われて、意外と株価の上値は抑えられているのかもしれません。高配当とは言っても3%~4%じゃ物足りない個人投資家は多いでしょう。機関投資家は短期的に市場平均をアウトパフォームするプレッシャーがあるので、ゆっくり配当なんて貰っている場合じゃありません。

つまり、ディフェンシブ株はつまんないから、高収益な割に株が買われないのかなって思います。

もちろんコカ・コーラやフィリップモリスなどは超高収益なので、PERは市場平均より高めです。ですが、そんなに図抜け高いわけじゃありません。KOやPMの収益性の高さを考えれば、本当はもっとPERは高くてもおかしくないのかもしれません。

でも、KOやPMは投資してもつまんないと思う投資家が多くて、意外とこれでも株価は低く抑えられているのかもしれません。

シーゲル教授は『株式投資の未来』の中で、過去リターンが高かった銘柄の特徴の一つとしてこう言っています。

運用成績が際立って高い企業はたいてい、PERが市場平均をわずかに上回る程度で・・・

そうなんです、やっぱり優良企業なだけあってそのPERは市場平均を上回るケースが多いのです。ただし、わずかに市場平均を上回る程度なんです。

この「わずかに」って単語がキーワードだと私は思ってるんです。

企業の収益性という意味では市場平均を遥かに超えているけども、PERではわずかに市場平均を超える程度なんです。

ディフェンシブ株投資はすぐに利が乗らないし、最近のエクソンモービルのようにグダグダと下がり続ける時もあります。本当にこんな投資で儲かるのか不安になる時もあるかもしれません。

まあ投資とは不確実な未来に賭けることなので、不安が完全に消えることはありません。そういう市場の不安心理を受け止めることは投資家の仕事だから、そこは諦めて下さい。

でもね、、心配はいらないと思いますよ。

直感ですが(笑)。

時に裏打ちされた優良企業は、PERで見れば割高に見えなくもないですが、その収益性・成長性を鑑みれば実は割安なんだと思います。市場平均よりちょっぴり高い程度のPERで高いブランド力を持つ黄金銘柄が買えるのです。これはお買い得な取引だと言えます。

ただし、長期で保有して辛抱強く配当を貰い続ける覚悟のある投資家だけが買う意味があります。短期間でお金持ちになりたい人は、もっと値動きの激しい銘柄・市場を狙うべきです。

長期投資であれば、じゃがりこみたいな粗利率の高い定番商品を多数持っている優良企業を選ぶことが正解だと思います。投資期間が長期になればなるほど、企業が稼いだキャッシュがそのまま投資リターンになるのです。

「永続する会社が本当の利益をもたらす」のです。

最後に一言。

どんな優良企業であっても買値は常に重要です。バリュエーション指標が市場平均よりもわずかに高い程度に抑えることがミソだと思います。

優良な銘柄には、高い対価を払う値打ちがある。だが「いくら払ってでも」買う値打ちのある銘柄は、どこにもない。

『株式投資の未来』より